COLUMN経営コラム

COLUMN経営コラム

一般社団法人向け会計ソフト選定はこれでOK!会計基準も詳しく紹介

投稿日:2022.08.18

更新日:2024.05.27

経理クラウド

一般社団法人や公益法人に所属して会計経理業務に携わっている皆様。

皆様の組織ではクラウド型会計ソフトを導入され活用されていますか?

皆様の組織は非営利的性格を有しているため、一般企業と異なり、その会計処理もより複雑です。

きっと日常業務や決算処理などで常に頭を悩ませてられる方も多いのではないでしょうか。

そこで一般社団法人や公益法人に未だクラウド会計ソフトを導入されてない先に対して、会計処理に必要な会計基準を詳しく説明した上で、お役に立つ会計ソフトを紹介します。

これらの会計ソフトを導入すれば、問題点も解消され、きっと会計処理がよりスムーズになっていくことでしょう。

▼ この記事の内容

1.「クラウド会計ソフト×中小企業」の導入例とは?

「クラウド会計ソフト×中小企業」の導入例の一つに「クラウド会計ソフト×一般社団法人」の事例があります。

クラウド会計は大企業・中小企業問わず導入事例は多くありますが、一般社団法人のような特殊な組織でも導入して活用可能です。

また一般社団法人のような組織は、一般企業と異なり会計処理が複雑な傾向にあるので、クラウド会計を積極的に導入して活用していった方が、処理がよりスムーズになります。

1.1.一般社団法人とは?

ここでまず「一般社団法人」とは何かについて解説します。

一般社団法人とは、「一般社団法人及び一般財団法人に関する法律」に基づいて設立された非営利法人のことをいいます。

ここで非営利とは、「事業で発生した利益を配当してはいけない」ことを指します。

株式会社や合同会社のような一般企業だと、事業で利益が出た際には株主に対して利益を分配しますが、通常、一般社団法人は株主等の出資者に対して配当を分配できません。

組織として、一般社団法人で働く社員に対して一定の給与を支給する点は株式会社と同じですが、一般社団法人では事業で出た利益は分配せずあくまで次年度以降の活動に充てる必要があります。

1.2.一般社団法人と一般財団法人、公益社団法人・公益財団法人との違い

では一般社団法人と一般財団法人との違い、一般社団法人と公益社団法人・公益財団法人との違いは何でしょうか?

違いは、一般財団法人がお金や物など、金銭的価値のある「財産」に法人格を与えて組織運営する一方、一般社団法人は「人の集団」という存在に法人格を与えて、運営を行う点にあります。

また公益社団法人・公益財団法人もそれぞれ「一般」を「公益」という文字に置き換えれば、組織的にはほぼ同様なものと理解していいです。

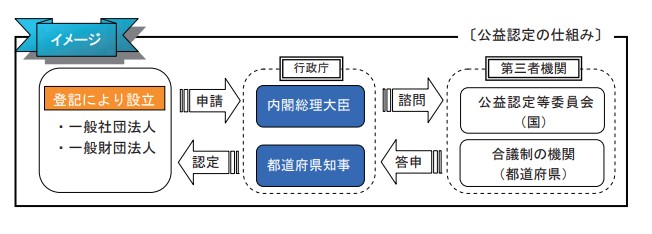

ただし一般社団法人及び一般財団法人は、設立に係る一定の条件を満たせば国・地方自治体等の承認を得なくても法務局への登記申請のみで設立できますが、公益社団法人・公益財団法人は行政庁に対して公益認定申請を行い、厳しい審査を得た後でなければ設立できません。(※1)

審査がある点で、公益社団法人・公益財団法人は一般社団法人等と比べて社会的に信用度が高い組織といえるでしょう。

以下は一般社団法人・一般財団法人が設立後、行政庁へ申請を行い、公益認定を受けて公益社団法人・公益財団法人となるまでの流れです。

図引用元:国税庁|新たな公益法人関係税制の手引き

(※1) 公益社団法人・公益財団法人は「公益社団法人及び公益財団法人の認定等に関する法律」に基づいて、公共性の認定を受けた一般社団法人と一般財団法人のこと

1.3.一般社団法人と一般財団法人、公益社団法人・公益財団法人の共通点

では逆に一般社団法人と一般財団法人、公益社団法人・公益財団法人の共通点とは何でしょうか?

それはそれぞれの組織が「非営利」または原則「非営利」で運営されている点です。

従来、「公益」という目的に沿った社団法人や財団法人等は公益法人制度に基づき運営されてきました。

しかし、時代の変化に対応できず様々な問題が発生してきたため、また民間非営利部門の活動の健全な発展を促進するため、公益法人制度が改正され、新たに登記のみで設立できる一般社団法人と一般財団法人の制度が認められるようになりました。

なお、この制度は平成20年12月1日より施行されています。

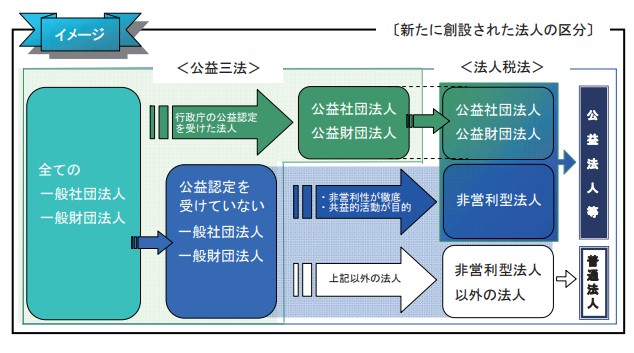

以下が新制度移行後のイメージとなります。

図引用元:国税庁|新たな公益法人関係税制の手引き

イメージ図からも分かるように、公益認定を受けていない一般社団法人・一般財団法人でも、営む事業において非営利性が徹底されていれば「非営利型法人」として公益社団法人・公益財団法人同様、公益法人等として認められ、税務上、稼いだ利益に税金が課税されない(非課税)よう優遇されています。

一方、事業で利益を配当する営利的性格を持つ一般社団法人・一般財団法人は、普通法人と見なされ、株式会社・合同会社等の一般企業同様、その利益に一定の率の税金が課される仕組みとなっています。

2.一般企業と公益法人での会計基準の違い

前章で一般社団法人の多くは、事業に徹底した非営利性を持つ限り、税務上は公益法人として取り扱われることを理解して頂いたと考えますが、本章では株式会社等の一般企業と公益法人での会計基準の違いを見ていきます。

「会計基準」とは、決算期において損益計算書や貸借対照表等の財務諸表を作成する際のルールのことを指していいます。

会計基準がないと、各々が勝手なルールに基づき財務諸表を作ってしまうので、重要書類としての信頼性を担保するためにも統一した「会計基準」が必要です。

それは一般社団法人も例外でなく、一般企業同様、決算時に財務諸表を作って決算後に税務署に確定申告をしなければなりません。

一方、株式会社等の一般企業が指針とする会計基準は「企業会計基準」であり、公益社団法人・公益財団法人等の公益法人は「公益法人会計基準」に則り会計処理や財務諸表の作成が必要です。

ところが一般社団法人の会計では、採用すべき会計基準に特段の定めがなく、その営利性・非営利性や事業内容に合わせて、企業会計基準または公益法人会計基準を選択できるようになっています。

(施行細則第21条|規定の適用に関しては、一般に公正妥当と認められる会計の基準その他の会計の慣行をしん酌しなければならない)

参照先:一般社団法人及び一般財団法人に関する法律施行細則|第21条

この点は特に注意が必要です。

3.公益法人会計基準を選択した場合

公益法人や一般社団法人が公益法人会計基準を選んだ場合、この会計基準の下では、以下の財務諸表と呼ばれる書類を作成する必要があります。

- 貸借対照表

- 正味財産増減計算書

- キャッシュフロー計算書

- 付属明細書

- 財産目録

会計基準によって財務諸表の様式に違いがあり、特に注目すべきは企業会計における「損益計算書」に該当する公益法人会計の「正味財産増減計算書」です。

正味財産というのは、資産から負債を差し引くことで計算できる「純資産」のことをいいます。

また「正味財産増減計算書」とは、その正味財産(純資産)の増減を原因別に集計して一覧にした表のことです。

つまり役割としては、一般企業の企業会計における「損益計算書」に相当しています。

どちらもよく似た内容の書類ですが、「損益計算書」は一般企業が事業の結果、損したか利益を得たかを判断するための書類になる一方、「正味財産増減計算書」は、公益法人が非営利の事業の結果、財産が増えたのか減ったのかを判断する書類となっている点に違いがあります。

「正味財産増減計算書」の会計上の取扱いについて、さらに掘り下げれば、公益法人会計基準では「正味財産増減取引」と「指定正味財産増減取引」の明確な区分が必要となります。

ここで「正味財産」とは事業活動を行うことで得られた財産のことで、「指定正味財産」とは補助金や寄付金等で得られた財産なので、その増減もまた明確に区分して会計処理しなければなりません。

そこでこれらの勘定科目を、会計ソフトを使って処理しようとした場合、一般企業向けの会計ソフトでは対応していないため、公益法人会計基準に対応した会計ソフトを選ぶ必要があります。

安易に会計ソフトを選ぶと、ほとんどの会計ソフトは企業会計基準にしか対応していないため、一般社団法人を含む公益法人の会計処理には使えず、最終的にお金のロスにつながるため注意が必要です。

さらに公益法人会計基準に対応した会計ソフトを導入すれば、公益法人に最適化されたシステムで会計業務を行えるため、多くのメリットが得られます。

4.公益法人・一般社団法人が会計ソフトを選ぶ際の基準は?

公益法人・一般社団法人が会計ソフトを選択する際の基準は、当然、公益法人会計基準に対応した会計ソフトを選ぶことが基本ですが、それに加えて以下の4つの視点も必要です。

基準①会計知識がなくても簡単に操作可能か

社内で会計経理業務に携わる従業員の全てが会計知識に精通しているとは限りません。

加えて法人の規模が小さいと、業務を専門に依頼できる社員の数にも限りがあります。

そこで会計ソフトを選ぶ際には、仮に会計経理業務に従事する従業員に会計知識が乏しくても、入力画面を見ただけで内容が理解できて簡単に操作できるソフトを選ぶ必要があります。

また会計ソフトの入力画面も提供先によって様々なタイプがあります。

多くの会社がソフトのお試し期間やデモ画面を提供しているので、いくつか試す中で自社にとって最も使いやすいものを最終的に選ぶようにしましょう。

基準②機能面

会計ソフトの機能面も選ぶ際には重要なチェックポイントです。

会計ソフトの機能といえば代表的なものとして以下のようなものがあります。

- 日常業務処理

- 予算管理

- 月次処理

- 決算処理

- 配賦処理

- 帳票作成

特に日常業務処理や決算処理は公益法人であっても欠かせない会計処理ですので、選択に当っては妥協せず、しっかり各社の会計ソフトを比較検討して自社に使いやすいものを導入する必要があります。

基準③クラウド型とインストール型

その会計ソフトがクラウド型か、インストール型かも選ぶ際の重要な基準になります。

クラウド型はインターネットにログインして使い、インストール型は自社のパソコンにインストールして使用します。

両者の特徴を一覧表で示すと以下のようになります。

| クラウド型会計ソフト | インストール型会計ソフト | |

| 利用できるデバイス | パソコン・スマホ・タブレット等 | パソコンのみ |

| バージョンアップ | 無料 | 有料 |

| 支払方法 | 月額制または年額制 | パッケージ導入時あるいはダウンロード時 |

クラウド型はインストール型に比べて、利用できるデバイスの種類が多いので、営業職や管理職などが外出時や在宅時でもスマホやタブレットを使いリモートワークで作業が行えるので利便性が高いです。

さらに加えて、クラウド型は会計処理に法務面や税務面等の変更があっても、すぐに提供会社がバージョンアップで対応してくれるので、インストール型に比べてタイムリーに処理が可能です。

基準④料金面

会計ソフトを選ぶ上でやはり重要なチェックポイントが利用料金です。

上記の表でも分かるように、支払方法としては、クラウド型は月額制または年額制が基本で、インストール型はパッケージを購入した時点でのみ支払が発生します。

クラウド型は月単位または年単位で支払が必要になるので、インストール型に比べると使い続けることで一見料金が割高になるように見えます。

しかしクラウド型のバージョンアップの費用は基本無料であり、一方インストール型はバージョンアップのため新たにダウンロードが必要になるときには追加費用が発生するので、その手間とコストも考えると必ずしもクラウド型が不利というわけでもありません。

さらにクラウド型は月額制より年額制で契約すれば割引も受けられるのでお得になります。

5.公益法人・一般社団法人におすすめの会計ソフト9選

最後に公益法人・一般社団法人におすすめの会計ソフトを9つ紹介します。

いずれも公益法人会計基準に対応した会計ソフトを提供しています。

おすすめ会計ソフト①PCAクラウド公益法人会計

おすすめ会計ソフト②FX4クラウド

参照先:FX4クラウド

おすすめ会計ソフト③財務会計システム/日本ICS

参照先:財務会計システム/日本ICS

おすすめ会計ソフト④公益大臣NX

参照先:公益大臣NX

おすすめ会計ソフト⑤医療大臣NX

参照先:医療大臣NX

おすすめ会計ソフト⑥公益法人会計システムThe会計

参照先:公益法人会計システムThe会計

おすすめ会計ソフト⑦パワフル会計 公益

参照先:パワフル会計 公益

おすすめ会計ソフト⑧公楽

参照先:公楽

おすすめ会計ソフト⑨WEBバランスマン

参照先:WEBバランスマン

6.まとめ

本記事では、非営利的性格を持つ一般社団法人や公益法人が活用できるクラウド型会計ソフトについて、一般社団法人・公益法人の歴史や公益法人会計基準の解説も絡めて、その利便性や導入の必要性を解説しました。

併せて一般社団法人や公益法人におすすめの会計ソフトも紹介しました。

公益法人会計基準という言葉自体、一般的でない上に、その会計基準に則って行わねばならない公益法人の会計処理はより複雑なことが予想できます。

その点、公益法人会計基準に対応した会計ソフトの導入は、公益法人の組織及び会計担当者にとってプラスにはなれマイナスになることはほとんどないと確信しています。

会計ソフト導入の判断において、本記事もその参考になりますのでぜひご活用下さい。