初めてカードローンを利用する人に、おすすめのローン業者をランキング形式で27社紹介します。

各社の金利や審査スピード、無利息期間など、おすすめカードローンの特徴を徹底比較。

カードローンの選び方や属性ごとのおすすめローン、審査のポイントも解説するので、最もお得に借りられるカードローンを探している人はぜひご覧ください。

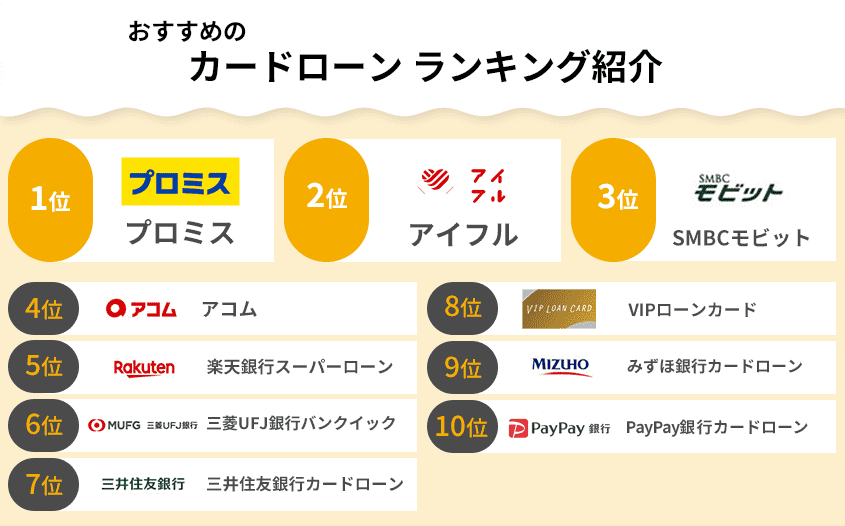

当サイトがアンケート調査やサービス内容をもとに厳選したカードローンTOP10は、以下の通りです。

カードローンのおすすめランキングから人気の27社を厳選【2025年最新版】

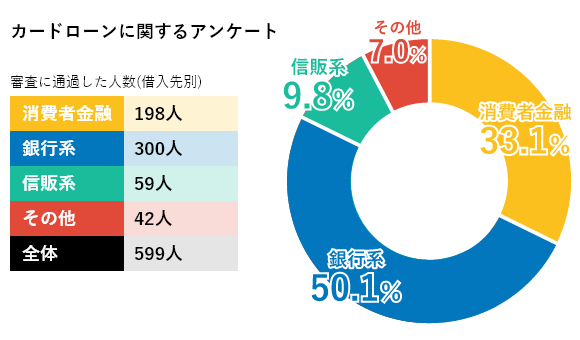

当サイトでは、アンケートで調査した以下の指標をもとに、カードローンを27社厳選しておすすめランキングを作成しました。

- 利用者の数

- 利用者の満足度

急いでいる人は、以下のランキングTOP10から希望に合うローンを探しましょう。

| カードローン名 | 公式サイト | 融資までの時間 | 金利 | 借入限度額 | 無利息期間 |

|---|---|---|---|---|---|

|

プロミス |

詳細 >

|

最短3分 | 4.5~17.8% | 1~500万円 | 30日間 |

|

アイフル |

詳細 >

|

最短18分 | 3.0~18.0% | 1~800万円 | はじめての方に限り30日間無利息 |

|

SMBCモビット |

詳細 >

|

最短15分 | 3.0~18.0% | 1~800万円 | なし |

|

アコム |

- | 最短20分 | 3.0~18.0% | 1~800万円 | 30日間 |

|

楽天銀行スーパーローン |

詳細 >

|

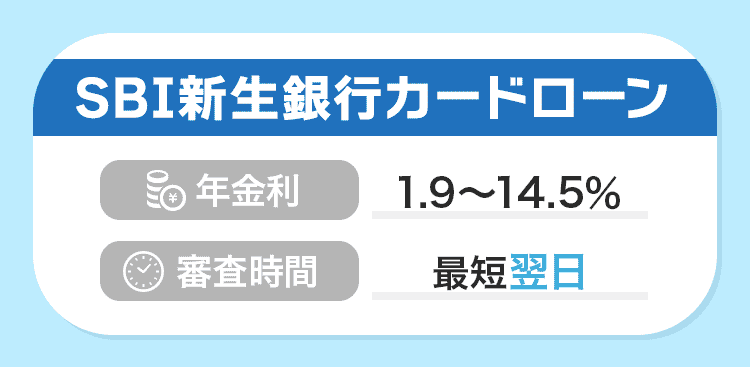

最短翌日 | 年1.9%~14.5% | 10~800万円 | なし |

|

三菱UFJ銀行バンクイック |

- | 最短翌日 | 年1.4%~年14.6% | 10〜800万円 | なし |

|

三井住友銀行カードローン |

- | 最短当日 | 年1.5%~14.5% | 10~800万円 | なし |

VIPローンカード |

- | 最短60分 | 1.5%~17.8% | 10~800万円 | なし |

|

みずほ銀行カードローン |

- | 最短当日以降 | 2.0%~14.0% | 10~800万円 | キャンペーン時以外基本なし |

|

PayPay銀行カードローン |

- | 最短翌営業日 | 1.59%~18.00% | 10~1,000万円 | 初回借入日から30日間 |

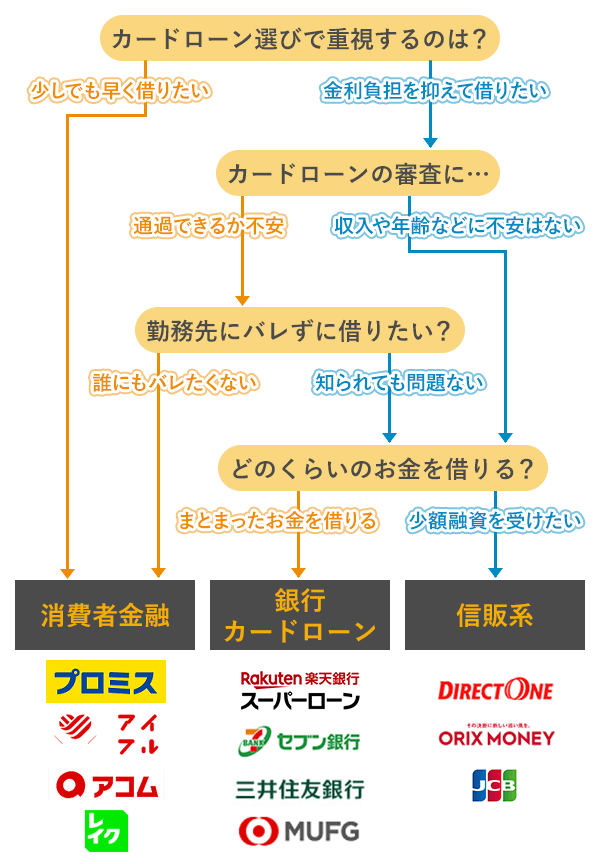

どのカードローンに申し込もうか迷っている人は、以下のフローチャートを参考にしてください。

以下では、各カードローンの特徴や利用者の口コミを紹介します。

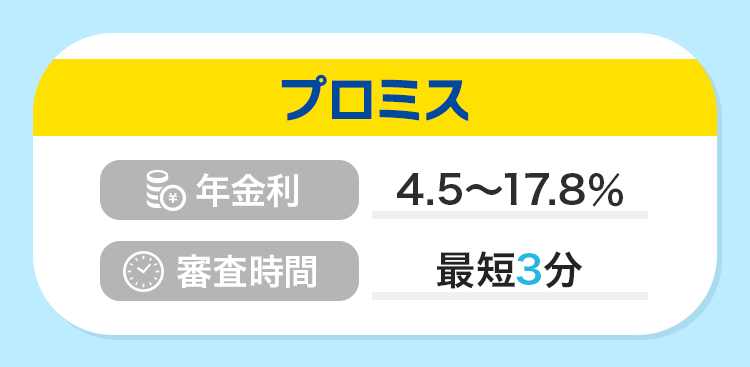

1位:プロミスは借入経験者からの満足度が最も高い

| 公式サイト | 詳しくはこちら |

|---|---|

| 金利 (実質年率) |

4.5%~17.8% |

| 限度額 | ~500万円 |

| 無利息期間 | 初回30日間無利息 |

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

対応コンビニ

プロミスは今回実施したアンケート調査の結果、利用者満足度が最も高いカードローンでした。

利用者の声を詳しく確認すると、申し込みから借り入れまでの手続きが分かりやすく、スムーズに進められる点が評価されていました。

プロミスは申し込み~借り入れをアプリで完結できるうえに、AIによるスコアリングを活用し、最短3分で融資を早く受けられる点が特徴です。

最大金利は17.8%と大手消費者金融の中でも低めで、無利息期間の開始日が借入開始日の翌日からな点も優れています。

急ぎでお金が必要な人ももちろん、万が一に備えて契約しておきたい人にも適しています。

初めてのプロミス利用の場合は、借り入れから30日間利息がかからない点が魅力!

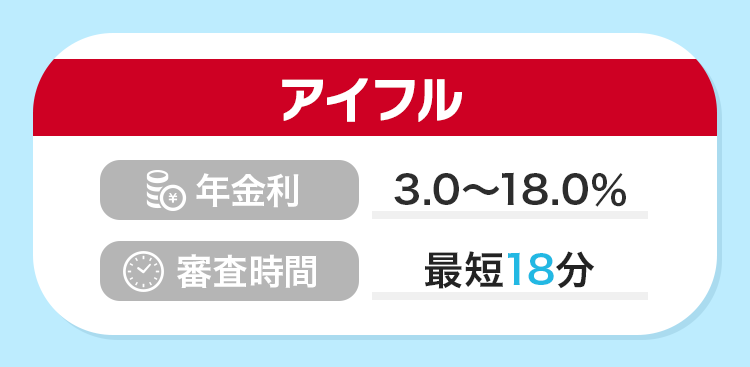

2位:アイフルは審査のスピーディーさが評価されている

| 公式サイト | 詳しくはこちら |

|---|---|

| 金利 (実質年率) |

3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | 初回30日間無利息 |

| 運営会社 | アイフル株式会社 |

対応コンビニ

アイフルはアンケート調査において、審査の迅速さが高く評価されていました。

審査時間は最短18分で急いでいる際にも、支払いに間に合わせやすい点が特徴です。

アイフルの強みでもう一つ、利用が周囲に気づかれないようにする配慮が挙げられます。

在籍確認に関しては、申込者の99.7%に対し職場への電話連絡を実施していない実績があります。

※調査期間: 2023年4月1日~5月31日 調査対象:WEBまたは無人店舗で申し込み契約した利用者

スマホアプリのアイコンは6種類から選択できるため、画面を見られた際の不安も軽減されます。

誰にも知られず迅速に借りたい方は、アイフルへの申し込みを視野に入れてみましょう。

はじめてのアイフル利用で、契約日の翌日から30日間無利息!

3位:SMBCモビットは利息200円ごとに1Vポイントが貯まる

| 公式サイト | 詳しくはこちら |

|---|---|

| 金利 (実質年率) |

3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | 三井住友カード株式会社 |

対応コンビニ

SMBCモビットはSMBCグループ傘下で、利息200円ごとに1Vポイントが貯まる点が大きな特徴です。

Vポイントカードと一体型になったカードを持っているか、Vポイント利用手続きの設定すると、決まった方法で返済するだけでポイントが付与されます。

契約後の返済で必ず付与されるわけではなく、指定したカードを持っているか手続きをする必要があるため注意しましょう。

貯めたVポイントは返済に充てることもでき、返済の負担の軽減に有効です。

申し込みはWebで済み、職場に電話での連絡も原則行わないため、Vポイントを返済に利用したい人はSMBCモビットを検討してみてください。

利息の支払いで貯めたVポイントを返済に活用できる

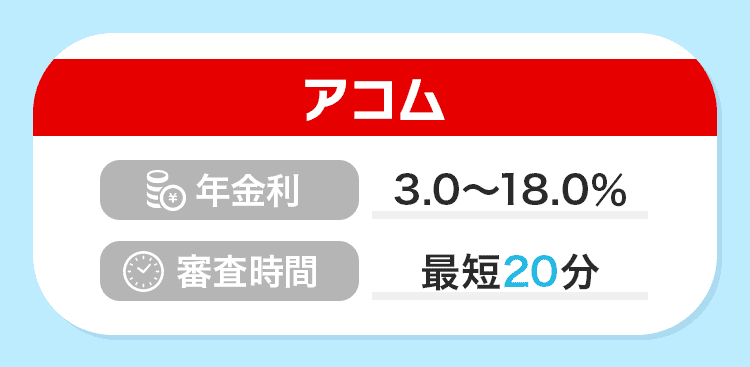

4位:アコムは利用者数No.1でカードローン初心者向け!

| 金利 (実質年率) |

3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 無利息期間 | 初回30日間無利息 |

| 運営会社 | アコム株式会社(ACOM CO., LTD.) |

対応コンビニ

消費者金融の中でアコムはNo.1と最も多い利用者数実績があります。

利用者数を公開している大手3社の中でも、直近のデータでは以下の通りでアコムが最多となっています。

| 消費者金融 | 利用者数(無担保ローン) |

|---|---|

| アコム | 1,881,371人(2024年11月時点) |

| プロミス | 1,663,000人(2024年8月時点) |

| アイフル | 1,310,000人(2024年10月時点) |

参考:マンスリーレポート|アコム

参考:月次データ|SMBCコンシューマーファイナンス

参考:月次データ|アイフルグループ

「初めてのアコム」というキャッチコピーの通り、カードローン初心者でも安心して申し込みが完了したという声も寄せられています。

申し込みはアプリ上で完了し、コンビニATMから現金を引き出せるため利便性も高いです。

初回利用者は無利息期間を契約日の翌日から30日間利用可能なため、早めにアコムへ申し込んでおきましょう。

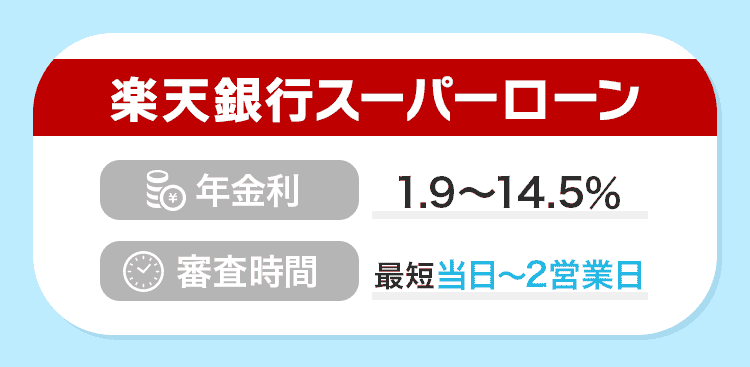

5位:楽天銀行スーパーローンは会員向け特典が豊富で魅力的

| 公式サイト | 詳しくはこちら |

|---|---|

| 金利 (実質年率) |

1.9%~14.5% |

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | 楽天銀行株式会社 |

対応コンビニ

楽天銀行スーパーローンは、楽天の各種サービスを活用している人にとって多くのメリットがあるカードローンです。

アンケート結果では、722人のうち最多となる101人(約14%)が楽天銀行スーパーローンへ申し込んでいたことが判明しました。

楽天会員であれば会員ランクに応じて審査で優遇されるほか、借入・返済用口座に楽天銀行を設定すると、会員ステージが1段階上げられます。

さらに常設の特典として入会時に1,000楽天ポイントが付与される点も見逃せません。

そのほか期間限定でポイントプレゼントや金利優遇などのキャンペーンも頻繁に実施されているため、申し込みの際には公式サイトの情報を要チェックです。

新規入会で1,000ポイントプレゼント!

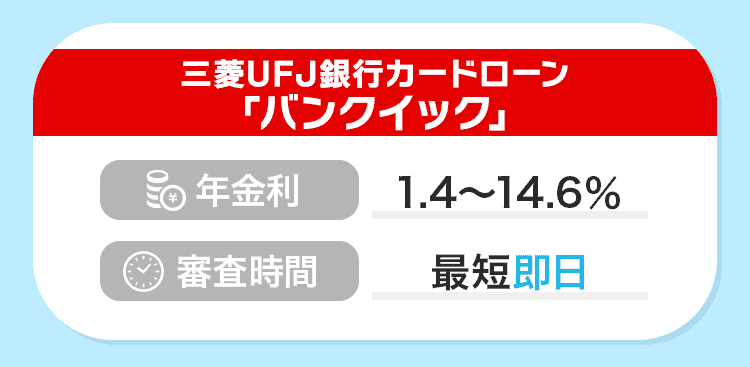

6位:三菱UFJ銀行カードローン バンクイックは最短即日融資に対応

| 金利 (実質年率) |

年1.4%~年14.6% |

|---|---|

| 限度額 | 10万円から最高800万円 |

| 無利息期間 | なし |

| 運営会社 | 三菱UFJ銀行 |

対応コンビニ

三菱UFJ銀行のバンクイックは、アンケート調査で「借り入れまでの手続きがスムーズだった」という意見が多数寄せられています。

一般的に銀行カードローンは審査の関係から即日融資が難しい傾向にありますが、バンクイックでは最短で当日の融資も可能です。

ただし午後の申し込みになると即日融資が難しくなるため、急ぎの場合は午前中の申し込みがおすすめです。

三菱UFJ銀行の口座がなくても申し込めて、アプリからの手続きにも対応しているため手軽に利用できます。

銀行系で当日融資を希望する方は、バンクイックの申し込みを検討してみてください。

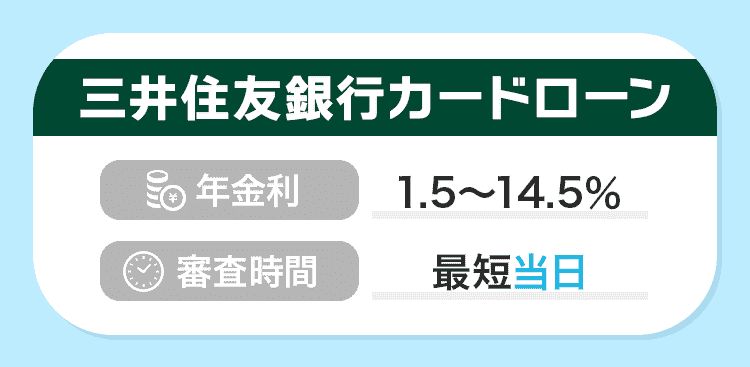

7位:三井住友銀行 カードローンはスタッフ対応の丁寧さが定評

| 金利 (実質年率) |

1.5%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | 株式会社三井住友銀行 |

対応コンビニ

三井住友銀行 カードローンは、スタッフ対応の丁寧さに定評があります。

「コールセンターで親身に相談に乗ってもらえた」との声が複数寄せられており、カードローンに不安を感じている人でも安心して申し込めます。

アプリから申し込みができるうえに、カードレスでの利用も対応しているため、財布の中を見られ手バレる心配も軽減されます。

さらに最短で当日融資も可能となっておりスピーディーな対応も魅力のひとつなので、丁寧なサポートを重視する人は三井住友銀行 カードローンへの申し込みを検討してみてください。

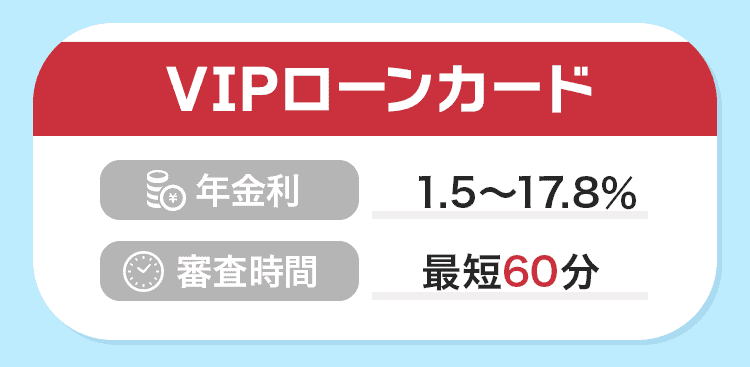

8位:VIPローンカードはスピーディーな審査&カードレスで利用できる

| 金利 (実質年率) |

1.5%~17.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | ドコモ・ファイナンス株式会社 |

対応コンビニ

VIPローンカードは最短60分の審査時間を謳っており、アンケートでは実際に当日中に借りられたと回答する人がいました。

カードレスでの契約も可能で、申し込みから返済まですべてアプリで完結できる便利さも魅力です。

アプリだけで素早く借りたい人や、dポイントを利用している人はVIPローンカードに申し込みましょう。

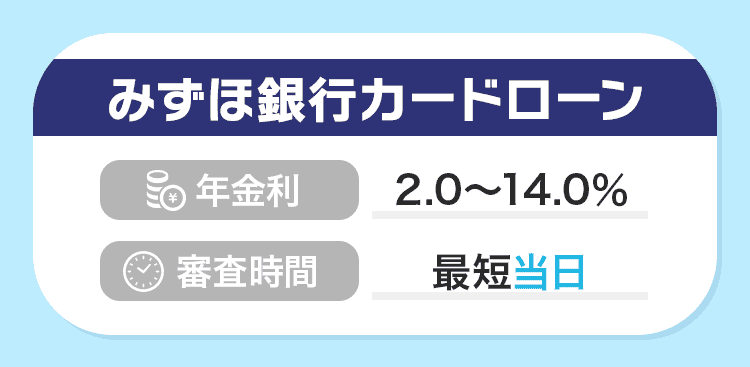

9位:みずほ銀行カードローンは金利が低い傾向で利息を抑えられる

| 金利 (実質年率) |

2.0%~14.0% |

|---|---|

| 限度額 | 10万~800万円 |

| 無利息期間 | キャンペーン時以外基本なし |

| 運営会社 | 株式会社みずほ銀行 |

対応コンビニ

みずほ銀行はメガバンクが提供するカードローンの中で、最大金利が14.0%と最も低い水準を誇り、少しでも金利を抑えたい人にはぴったりです。

最短即日で融資を受けられるだけでなく、ATMが見つかりやすいのも便利なポイントです。

さらにキャッシュカードを持っていればローン機能を付帯できるため、キャッシュカードで借り入れができます。

新たにカードを増やすことなく、ローン専用カードだとバレないため、みずほ銀行の口座を持っている人は今すぐ申し込みましょう。

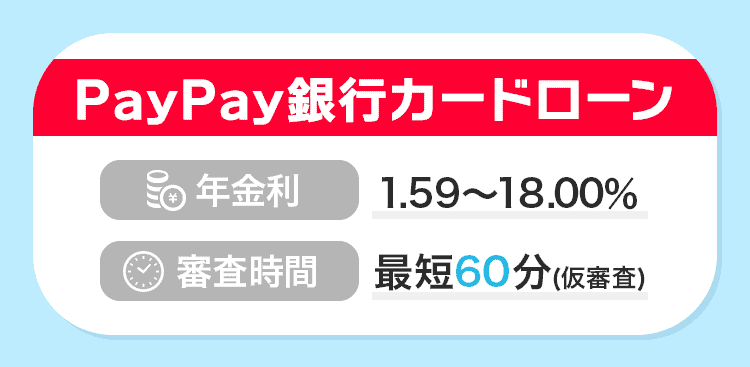

10位:PayPay銀行カードローンはアプリ完結の使い勝手が高評価

| 金利 (実質年率) |

1.59%~18.00% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | 初回借入日から30日間 |

| 運営会社 | PayPay銀行 |

対応コンビニ

PayPay銀行カードローンは、返済額が以下の3コースから選べる商品です。

| コース | 特徴 | 最低返済額 | 10万円借りたときの利息 | 10万円借りたときの返済期間 |

|---|---|---|---|---|

| ゆとりコース | ・返済額が少ない ・少ない負担で月々の返済ができる |

1,000円 | 91,800円程度 | 9年8ヶ月 |

| 標準コース(A) | ・ゆとりコースより返済額が多い ・無理のない金額で早めに返済できる |

3,000円 | 39,600円程度 | 3年11ヶ月 |

| 標準コース(B) | ・返済額が多い ・短期間で返済できて利息の負担を減らせる |

10,000円 | 9,200円程度 | 11ヶ月 |

PayPay銀行カードローンは、アンケート回答者から便利で使いやすいとの評価を受けています。

PayPayから派生している商品のため、申し込みはもちろんアプリ完結、審査スピードも速いとの意見も寄せられています。

申込時には、最低返済額によって以下3つのコースを選べ、家計を管理しやすいのも便利です。

- ゆとりコース:1,000円

- 標準コース(A):3,000円

- 標準コース(B):10,000円

無理のない範囲で返済を進めたい人はゆとりコース、素早く返済して利息を節約したい人は標準コース(B)を選びましょう。

最大金利は18.0%と銀行カードローンの中では高めですが、30日分の利息キャッシュバックや契約するだけで現金最大1,500円がプレゼントされます。

PayPayと同じような使い勝手でローンを利用したい人は今すぐ申し込みましょう。

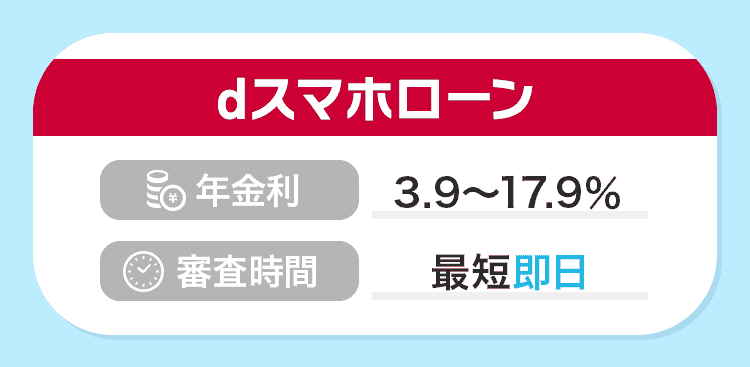

11位:dスマホローンはドコモユーザーなら金利優遇が受けられる

| 金利 (実質年率) |

3.9%~17.9% |

|---|---|

| 限度額 | 1万円~300万円 |

| 無利息期間 | なし |

| 運営会社 | 株式会社NTTドコモ |

dスマホローンはd払い残高に借り入れができるため、日常の買い物に便利です。

数千円単位で借りられるため、日々の「あと少し足りない」といった場面で活躍します。

さらにドコモユーザーは、以下の条件を満たすと最大3.0%の金利優遇を受けられます。

| 条件 | 内容 | 優遇金利 |

|---|---|---|

| ドコモ回線の契約 | ・ローンの申込者本人がドコモ、ahamo、irumo回線を契約している ・ドコモ回線と紐づくdアカウントで申し込む |

1.0% |

| dカードの保有 | dカードを保有している | ・dカード:0.5% ・dカード GOLD:1.5% |

| d払い残高からの支払い | 毎月25日または26日の判定基準日までに月1回d以上d払いを利用している | 0.5% |

ただし優遇を受けられるのは最低金利であり、最大金利は17.9%のままのため、少額融資を希望する場合はあまり大きなメリットとはなりません。

それでも、ドコモの各種サービスと請求をまとめられて管理がしやすいとの声もあり、ドコモユーザーにとっては使い勝手のよいカードローンです。

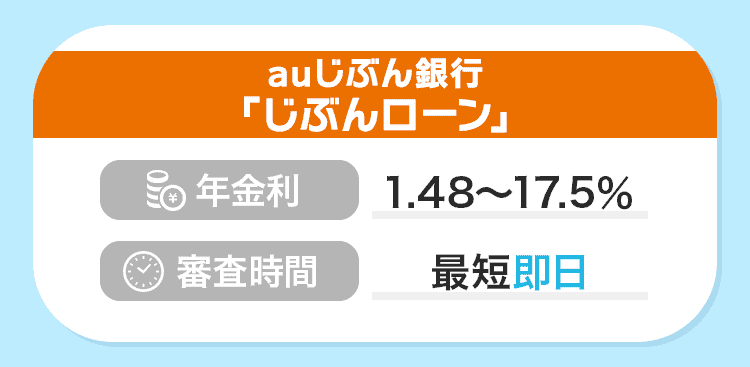

12位:auじぶん銀行の「じぶんローン」はau IDを持っていればで金利の引き下げあり

| 金利 (実質年率) |

・通常:1.48%~17.5% ・カードローンau限定割 誰でもコース:1.38%~17.4% ・カードローンau限定割 借り換えコース:0.98%~12.5% |

|---|---|

| ご利用限度額 | ・通常:10万円~800万円以内 ・カードローンau限定割 誰でもコース:10万円~800万円以内 ・カードローンau限定割 借り換えコース:100万円~800万円以内 |

| 無利息期間 | なし |

| 運営会社 | auじぶん銀行 |

auじぶん銀行カードローンは、特典の内容や返済額が少額から選べる点が利用者から評価されていました。

大きな特徴は、au IDを持っていると最大金利が0.1%優遇される点です。

現在au IDを持っていなくても、申込時に発行ができるので誰でも優遇が受けられます。

さらに常設の特典として、カードローンを契約後、au IDを登録すると1,000Pontaポイントが付与されます。

auのサービスやホットペッパーを使っている人ならPontaポイントを持っているはずなので、ポイ活をしたい人にもおすすめです。

さらに返済額は1,000円からと、無理のない範囲で返済が進められます。

充実した特典やPontaポイントユーザーは、auじぶん銀行カードローンに申し込みましょう。

auじぶん銀行「じぶんローン」は返済期日を2種類から選べる

auじぶん銀行カードローンは、以下2種類の返済方法を選べます。

- 35日ごと返済

- 指定期日返済

35日ごとの返済は1ヶ月よりも長いスパンで返済を進められるため、給料日前に毎回お金が足りなくなりがちな人におすすめです。

返済期間は長くなりますが、余裕のあるときには繰上返済も可能で、利息の節約もできます。

指定期日返済は、自分の好きな日を返済日に選べるので、毎月の支払いサイクルの中で無理のない返済日を設定できます。

自動引き落としなので、返済を忘れる心配もありません。

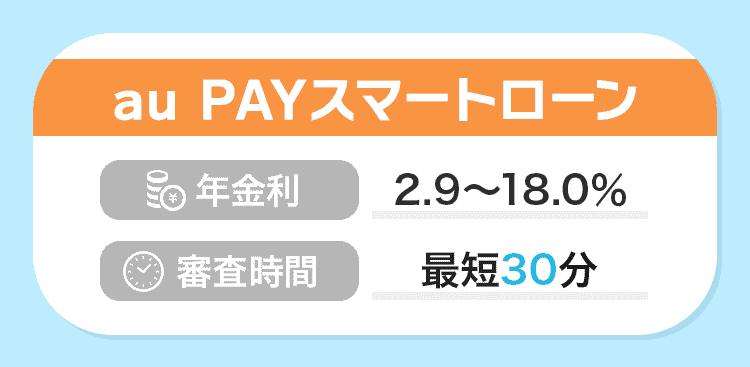

13位:au PAYスマートローンは残高チャージが可能でPontaポイントも貯められる

| 金利 (実質年率) |

2.9%~18.0% |

|---|---|

| 限度額 | 1万円~100万円 |

| 無利息期間 | なし |

| 運営会社 | auフィナンシャルサービス株式会社 |

※1 お申し込みの時間帯や審査状況によっては、翌日以降のご連絡となる場合がございます。

※2 Web申し込み完結で、最短即日。お申し込みの時間帯や審査状況によっては、翌日以降の場合もございます。

au PAY スマートローンは、銀行振込だけでなく、au PAY残高へのチャージも可能です。

移動中や昼休みなどのすきま時間にチャージができるので、忙しい人でも安心。

カードは発行されず、スマホを使ってセブン銀行ATMで現金も引き出せるため、カードを増やしたくない人にもおすすめです。

審査結果も早く連絡が来たとの声があり、最短30分で審査が完了するスピード感も評価されています。

さらにauプリペイドカードやau PAYで利用すると、利用額200円(税込)ごとに1Pontaポイントが付与されます。

普段からauのサービスを使っている人は、今すぐ申し込みましょう。

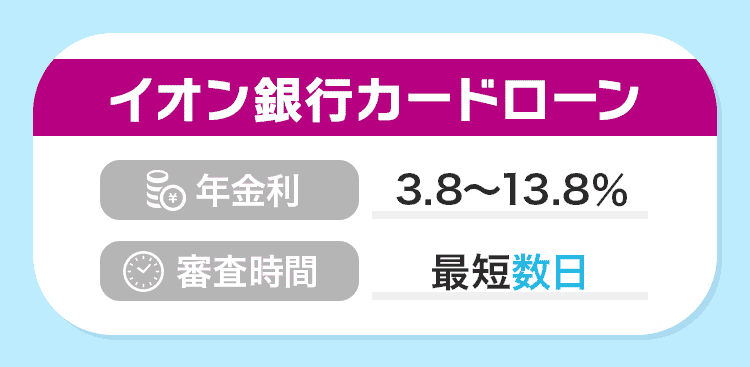

14位:イオン銀行カードローンは金利が13.8%と低めで金利重視の人にぴったり

| 金利 (実質年率) |

3.8%~13.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | イオン銀行 |

イオン銀行カードローンは、最大金利が13.8%と銀行カードローンの中でも低く、アンケートでも金利の低さを評価する声が多くありました。

銀行カードローンで最大金利が14%を切る商品は多くないため、金利を重視するにはぴったりです。

申し込みはイオン銀行の口座を持っていなくてもでき、返済用口座をイオン銀行以外に設定することも可能です。

イオン銀行とE-net、ローソンATMの利用手数料が無料なので、イオン系列の店舗が近くにある人は申し込みましょう。

審査に時間がかかる傾向なため急ぎで借りたい人は早めに申し込む

イオン銀行カードローンの審査スピードは明示されておらず、即日融資が可能な旨も記載されていないことから、審査には数日かかると予想されます。

審査が完了してからカードが届くまでは最短5日のため、申し込みから借り入れまでは最低1週間程度は見込んでおく必要があります。

イオン銀行の口座を持っている人なら、審査完了後カードが届くまでに振り込みによる融資を受けられますが、即日融資は難しいです。

急いでいる人は早めに申し込みましょう。

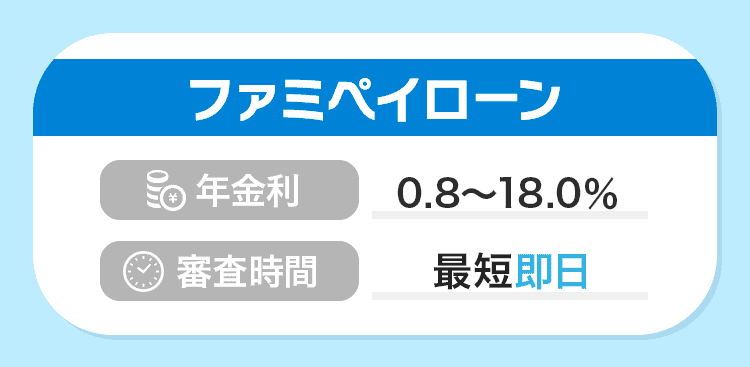

15位:ファミペイローンは1円単位の追加返済が可能

| 金利 (実質年率) |

0.8%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 無利息期間 | なし |

| 運営会社 | 株式会社ファミマデジタルワン |

ファミペイのローン機能であるファミペイローンの特徴は、1円単位で追加返済できる点です。

利息は元本に対して毎日発生するため、利息を節約するためには少しでも早く元本を減らすのが重要です。

ファミペイローンなら「2,000円は厳しいけれど、1,500円なら追加返済できる」など自分の懐事情に合わせて追加返済額を調整でき、効率よく返済を進められます。

なおファミペイローンは、アイコンから申し込めるかどうかが分かります。

以下のように、ファミペイローンのアイコンが他のアイコンと同じように表示されていれば申し込みが可能です。

![]()

一方で、アイコンが薄くグレーアウトしていると申し込みができません。

その場合は他の借入方法を探す必要がありますが、事前に融資可否が分かるので無駄な申し込みを防げます。

60日分の利息をキャッシュバックも行っているので、ファミリーマートをよく使う人は今すぐ申し込みましょう。

16位:セブン銀行カードローンはセブン銀行ATMを手数料無料で使える

| 公式サイト | 詳しくはこちら |

|---|---|

| 金利 (実質年率) |

年12.0~15.0% |

| 限度額 | 10万~300万 ※新規ご契約の方ご利用可能金額50万円まで |

| 無利息期間 | なし |

| 運営会社 | セブン銀行 |

セブン銀行カードローンはセブン銀行ATMを手数料無料で利用できるため、余計なコストをかけずに現金を引き出せます。

一般的にコンビニATMで現金を引き出すには手数料がかかり、積み重なると大きな出費となります。

セブン銀行カードローンなら、現金を引き出すために自分が使っている銀行のATMを探す必要がありません。

さらにローンカードはキャッシュカードと兼用のため、自宅に郵送物が届いても「キャッシュカードが届いた」と言い訳ができます。

現金を引き出せるのはセブン銀行ATMだけなので、他行のATMから引き出したい場合は一度ダイレクトバンキングで他行の口座へ振り込む必要があります。

ダイレクトバンキングでは1円単位で借りられ、必要な額ぴったりに借りれば余計な利息を払わずに済むのはメリットです。

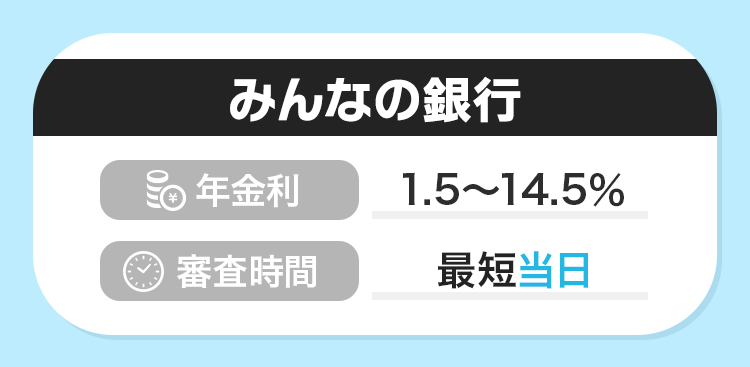

17位:みんなの銀行 ローンは年収の入力だけで申し込める

| 公式アプリ | 詳しくはこちら |

|---|---|

| 金利 (実質年率) |

1.5%~14.5% |

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 運営会社 | みんなの銀行 |

みんなの銀行 ローンは年収を入力するだけで申し込めます。

デジタル発の銀行であるみんなの銀行は、すべての操作がスマホで完結し、UIも直感的に使いやすいです。

借りたいときや返したいときは、画面をドラッグアンドドロップして金額を入力するだけ。

借入金は普通預金口座に振り込まれ、現金として引き出すにはセブン銀行ATMの操作が必要です。

ATMでの引き出しにかかる手数料は通常110円/回ですが、以下の条件に当てはまる人は一定回数無料になります。

- 25歳以下の人:月3回まで

- プレミアムサービス(月額600円)に加入している人:月10回まで

ATM手数料のシステムは少々ややこしいですが、キャッシュカードも発行されず、スマホさえあれば現金を引き出せる安心感があるのはみんなの銀行ならではです。

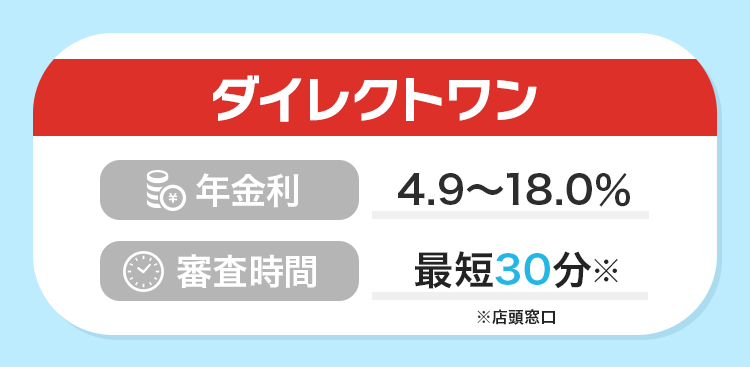

18位:ダイレクトワンでは初回借入日の翌日から55日間無利息

| 金利 (実質年率) |

4.9%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 無利息期間 | 初回55日間無利息※Web契約限定 |

| 運営会社 | ダイレクトワン株式会社 |

ダイレクトワンの大きな特徴は、初回借入日の翌日から55日間の無利息期間が設けられている点です。

消費者金融の無利息期間の相場は30日間のため、日数については頭一つ抜けています。

さらに無利息期間が初回借入日の翌日から始まるため、契約後すぐに消費されないのもポイントです。

無利息期間が適用されるのはWebからの申し込みのみです。

Webからの申し込みの場合、即日融資ができませんが、利息の節約を重視する人はWebから申し込みましょう。

即日融資を希望する人は、店頭で申し込めば最短30分で融資が可能です。

国内でダイレクトワンを取り扱っている店舗は、以下の8ヶ所です。

| 県 | 店舗 |

|---|---|

| 静岡県 | ・ダイレクトプラザ ・沼津プラザ ・掛川浜松プラザ |

| 山梨県 | 甲府プラザ |

| 愛知県 | 名駅プラザ |

| 東京都 | 日本橋プラザ |

| 神奈川県 | ・藤沢プラザ ・小田原プラザ |

店頭申込ならその場でカードを受け取れ、すぐに引き出しが可能なので、近くに店舗がある人は店頭申込も検討してみてください。

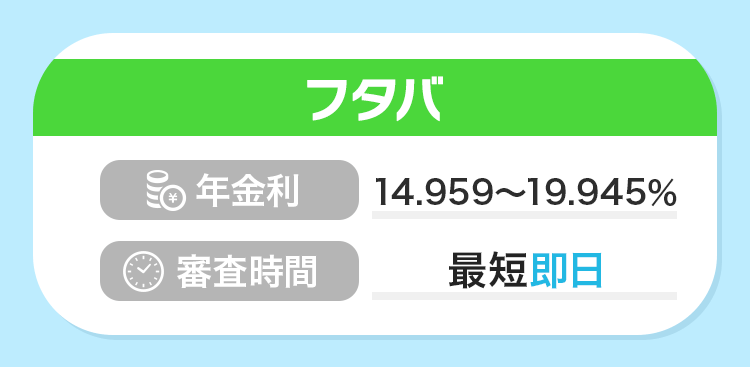

19位:フタバは他社借入が4社以内なら申し込める

| 金利 (実質年率) |

14.959%~19.945% |

|---|---|

| 限度額 | 1万円~50万円 |

| 無利息期間 | 初回30日間無利息 |

| 運営会社 | フタバ株式会社 |

フタバは他社借入が4社以内なら申し込める消費者金融です。

他社借入が4社あると、通常のローンでは審査に通りにくくなります。

しかしフタバは50万円までの少額融資に特化することで、融資を断られやすい人への融資の可能性を広げています。

ただし総量規制の関係で、年収の1/3を超える金額の借り入れはできないため、現在の借入残高は事前に確認しましょう。

フタバは女性への融資も得意としており、親切丁寧な接客ポリシーのもと、プライバシーを守りながら相談に乗ってくれます。

パートやアルバイトでも申し込めるため、ローンの利用に不安がある人は一度問い合わせ総合デスク(03-3863-3928)に相談しましょう。

上限金利は19.945%と少々高めですが、30日間の無利息期間があるため、返済シミュレーションを活用しながら他社との借入条件を比較してみてください。

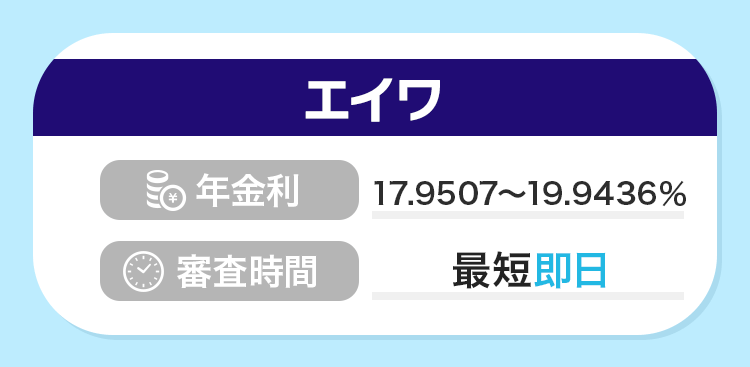

20位:エイワは対面による人柄重視の審査を行っている

| 金利 (実質年率) |

17.9507%~19.9436% |

|---|---|

| 限度額 | 1万円50万円 |

| 無利息期間 | なし |

| 運営会社 | 株式会社エイワ |

老舗の消費者金融であるエイワは、融資にあたって昨今では珍しい対面での審査を必須としています。

対面審査にこだわる理由は、年収や勤務先などのデータだけでは分からない人柄を重視しているためです。

そのため、機械的な審査では通る自信のない人でも、現在の状況や将来設計を見据えて融資の判断を行ってくれます。

アンケート調査でも「親身に対応してくれる」「辛いときに助けてくれた」など利用者に寄り添った対応を評価する声が多くありました。

申し込みはWebからも可能ですが、対面審査を行う関係で以下の地域からの申し込みには対応していません。

- 福井県

- 島根県

- 鳥取県

- 高知県

- 沖縄県

上記地域以外に住んでおり、現在の事情を加味して審査を行ってほしいと思う人は、エイワに申し込みましょう。

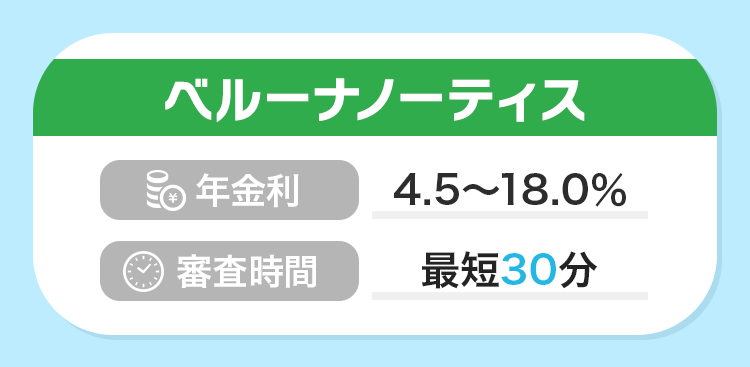

21位:ベルーナノーティスは女性への融資を得意としている

| 金利 (実質年率) |

4.5%~18.0% |

|---|---|

| 限度額 | 1万円~ 300万円 |

| 無利息期間 | 条件を満たせば何度でも14日間無利息 |

| 運営会社 | 株式会社サンステージ |

ベルーナノーティスは女性の利用者が69%(2024年6月時点)と、女性への融資に定評がある消費者金融です。

女性オペレーターが対応する女性専用ダイヤル(0120-981-019)が用意されており、初めて利用する人も安心して不明点や不安な点を相談できます。

さらに以下いずれかの条件を満たすと、14日間の無利息期間が使えます。

- 初回の借り入れ

- 完済後、前回の借入日から3ヶ月以上経過

2つ目の条件を満たせば、何度も無利息期間が使えるため、利息を節約したい人にもおすすめです。

提携ATMでの借り入れの手数料は無料ですが、返済方法によって手数料がかかる場合があるので注意しましょう。

| 返済方法 | 手数料 |

|---|---|

| 銀行引き落とし | 90円 |

| 郵便引き落とし | 無料 |

| 銀行振込 | 所定の手数料 |

郵便引き落としとは、ゆうちょ銀行からの引き落としです。

自動引落の開始までには1~2ヶ月かかるのが難点ですが、長期的に利用するなら郵便引き落としが最もお得な返済方法です。

初めてカードローンを使う女性や、無利息期間を繰り返し使いたい人は、ベルーナノーティスに申し込みましょう。

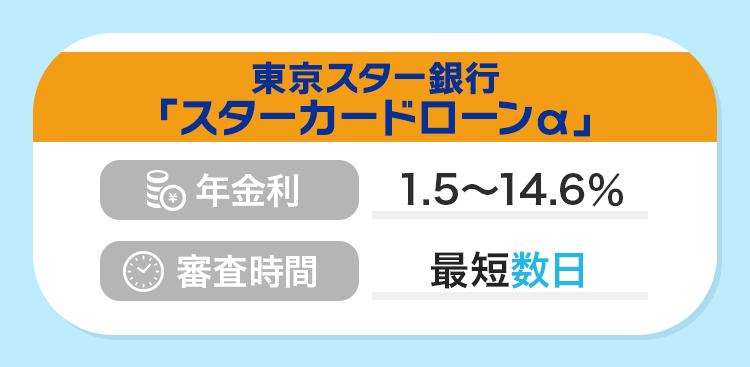

22位:東京スター銀行のスターカードローンαは自動で融資されるサービスがあり口座の残高不足に備えられる

| 金利 (実質年率) |

1.5%~14.6% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | 初回30日間無利息 |

| 運営会社 | 東京スター銀行 |

東京スター銀行が提供するスターカードローンαは、口座が残高不足の際に自動で融資を受けられるサービスを用意しています。

公共料金は引き落としができないと電気や水道が止まる可能性があり、クレジットカードの支払いが遅れると信用情報に傷が付くおそれがあります。

そのようなときでも、スターカードローンαがあれば支払いを遅らせる心配がありません。

さらに銀行カードローンでは数少ない30日間の無利息期間を設けており、利息を節約したい人にもおすすめです。

自動融資サービスや無利息期間を利用したい人は、スターカードローンαに申し込みましょう。

23位:福岡銀行のFFGカードローンは九州でのシェアNo.1

| 金利 (実質年率) |

1.9%~14.5% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 運営会社 | 福岡銀行 |

福岡銀行のFFGカードローンは、九州でのシェアNo.1を誇るカードローンです。

利用できるのは九州または山口県に住んでいる人に限られますが、申し込みから返済までアプリで完結でき、利便性は抜群です。

福岡銀行の口座を持っている人は、最短即日での融資も可能。

返済期日は毎月1~26日から好きな日を選べるため、給料日の後に設定すれば残高不足で引き落とせない事態を回避できます。

なおグループ傘下の十八親和銀行もFFGカードローンを提供しており、申込条件やサービス内容は同じです。

十八親和銀行の口座を持っている人も最短即日の融資が可能なので、持っている口座に合わせて申し込みましょう。

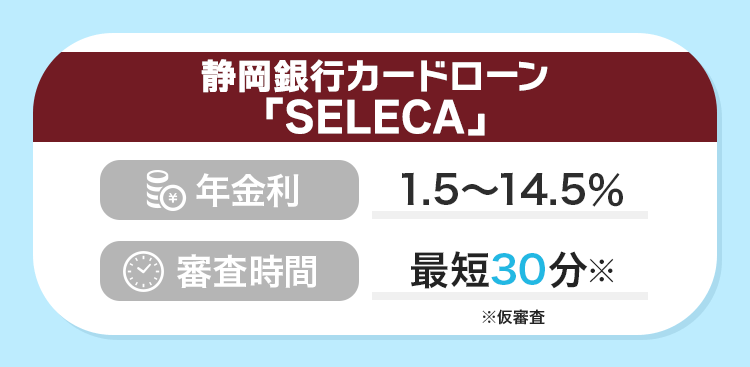

24位:静岡銀行カードローン「セレカ」は60日間無利息

| 金利 (実質年率) |

1.5%~14.5% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | 初回60日間無利息 |

| 運営会社 | 静岡銀行 |

静岡銀行が提供するカードローン・セレカは、銀行カードローンでは特に手厚い60日間の無利息期間を設けています。

最大金利は14.5%と一般的な銀行カードローンと同じ水準のため、金利を抑えながら無利息期間も使いたい人にはぴったりです。

静岡銀行は地方銀行ですが、県外に住んでいる人も申し込めるのも特徴の一つ。

セレカの申し込みと同時にインターネット支店の口座開設も行われるため、余計な手間がかかりません。

勤務形態によっては50万円超の借入不可

以下の勤務形態に当てはまる場合、限度額が50万円に制限され、増額も不可とされています。

- アルバイト

- 派遣社員

加えて、学生は申し込みができません。

上記の勤務形態で年収が150万円を超えており、50万円超の金額を借りたい人は、他のカードローンを検討しましょう。

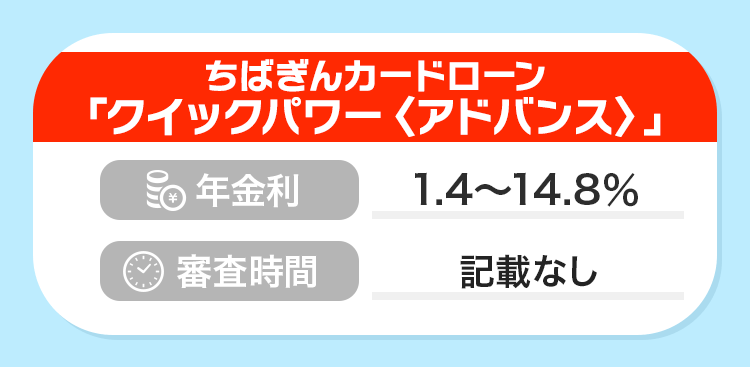

25位:ちばぎんカードローン クイックパワー<アドバンス>は返済プラン重視の審査が特徴

| 金利 (実質年率) |

1.4%~14.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | 千葉銀行 |

千葉銀行が提供するクイックパワー<アドバンス>は、年収の多寡よりも年収に対する返済プランの妥当性を重視して審査が行われます。

安定した収入があればアルバイトでも融資が可能なため、年収が低くて申し込みをためらっている人は、必要最低限の金額で申し込んでみましょう。

申し込める人は関東圏に住んでいる人に限られますが、借り入れや返済は全国の提携ATMでできるため、旅行先でも現金を引き出せます。

アルバイトでも借りられる銀行カードローンを探している人は、クイックパワー<アドバンス>に申し込みましょう。

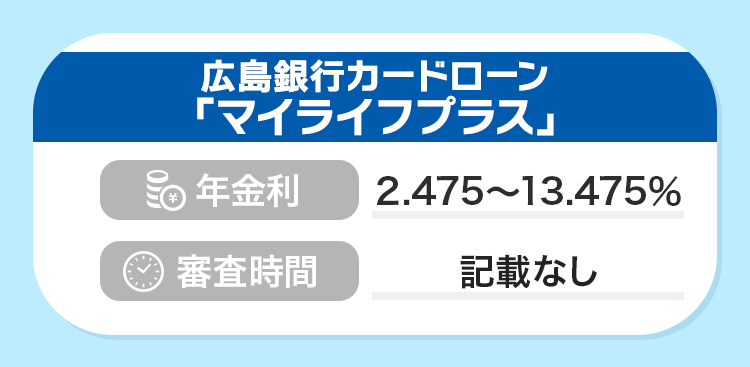

26位:広島銀行カードローン「マイライフプラス」(カード型)はスマホ完結で低金利

| 金利 (実質年率) |

2.475%~13.475% |

|---|---|

| 限度額 | 10万円~500万円 |

| 無利息期間 | なし |

| 運営会社 | 広島銀行 |

広島銀行が提供するマイライフプラスは、申し込みから返済までアプリで完結するだけでなく、上限金利が13.475%と低いのが魅力です。

カードローンの借り入れや残高の管理は、UIに優れたひろぎんアプリでできるため、使いやすいカードローンを探している人におすすめです。

上限金利は銀行カードローンの中でも特に低い水準で、口座の残高が足りないときの自動融資機能もあり、使い勝手は抜群。

ただし広島銀行の口座がない場合、店舗で申し込む必要があり、実質的に営業エリア外に住んでいる人は申し込めません。

営業エリア内に住んでいる人は選択肢に入れたいカードローンです。

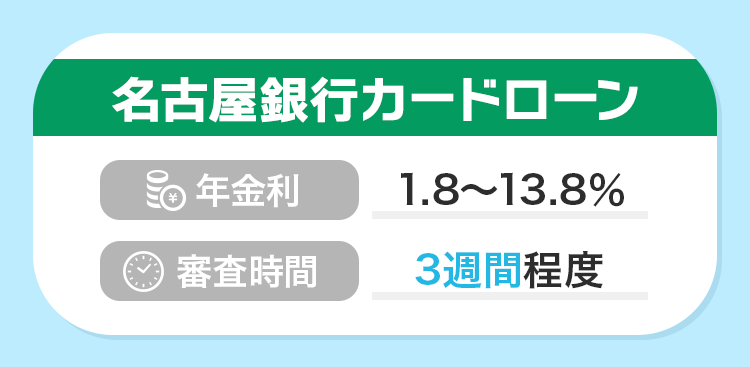

27位:名古屋銀行カードローンは35日ごとの返済サイクルで返済の計画を立てやすい

| 金利 (実質年率) |

1.8%~13.8% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 運営会社 | 名古屋銀行 |

名古屋銀行カードローンは、35日の返済を原則としている点が特徴です。

35日ごとの返済であればタイミングによって返済のない月もあるため、毎月の家計がギリギリの人でも返済を進めやすいです。

もちろん繰上返済も可能で、利息を節約したい人は余裕のあるときに積極的に返済しましょう。

ただし申し込みからローンカードの発行までは3週間程度かかるため、お金が必要なときまでに猶予がある人に向いています。

ゆとりを持って返済を進めたい人は、名古屋銀行カードローンに申し込みましょう。

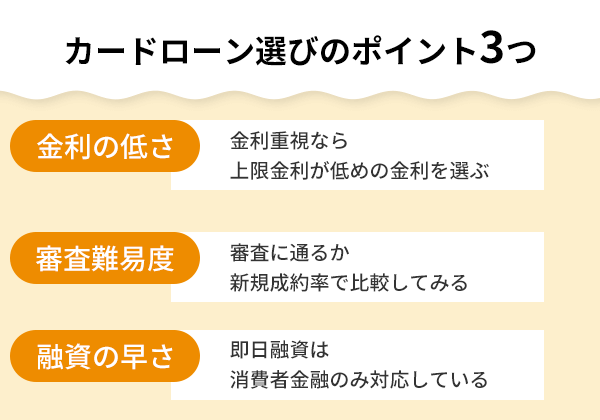

カードローンの選び方は3つ!比較するべき着眼点は金利・審査通過率・融資スピード

アンケート調査によると、利用者がカードローンを選ぶ際に以下の3点に注目していたことが分かりました。

- 金利の低さ

- 審査の通りやすさ

- 融資スピード

上記3つの要素は一般的にすべては両立できず、どれかを優先するとどれかを妥協しなければなりません。

そのためカードローンを選ぶ際は、自分が妥協できる点と譲れない点の優先順位をつけるのがポイントです。

例えば数時間以内にお金が必要な場合、その希望を叶えられるのは消費者金融ですが、金利は高い傾向にあります。

数日程度待てるなら、金利の低い銀行カードローンに申し込むのが合理的です。

以下では、それぞれのポイントを詳しく解説します。

金利を重視して利息を節約したいなら銀行カードローン

金利を重視するなら、銀行カードローンがおすすめです。

消費者金融や信販会社の上限金利の相場はおよそ18%前後であるのに対し、銀行カードローンは14〜15%です。

初回や少額の借り入れでは上限金利が適用されるケースがほとんどなので、金利を比べる際は上限金利を見ましょう。

金利18%と14.5%で、10万円を1年かけて返済する際の返済総額を比較しました。

| 金利 | 返済総額 |

|---|---|

| 14.5%(銀行カードローン) | 108,024円 |

| 18%(消費者金融・信販系カードローン) | 110,016円 |

参考:カードローンかんたん返済額シミュレーション|E-LOAN

銀行カードローンの方が、約2,000円も利息を節約できるのが分かります。

借入金額が大きく、返済期間が長くなるほど利息の差も大きくなるため、金利の低いカードローンを選ぶのは重要です。

主要なカードローンを、上限金利の低い順で一覧にした結果は以下の通りです。

| カードローン名 | 金利 |

|---|---|

| りそな銀行カードローン | 年3.5%~13.5% |

| ソニー銀行カードローン | 年2.5%~13.8% |

| イオン銀行カードローン | 年3.8%~13.8% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 住信SBIネット銀行カードローン | 年2.49%~14.79% |

| 三菱UFJ銀行カードローン バンクイック | 年1.4%~年14.6% |

| SBI新生銀行カードローン | 年4.5~14.8% |

| セブン銀行カードローン | 年12.0%~15.0% |

| auじぶん銀行カードローン | 【カードローンau限定割 誰でもコース】 年1.38%~17.4% |

| オリックス銀行カードローン | 年1.7~17.8% |

| プロミス | 年4.5%~17.8%(新規契約者の場合) |

| アイフル | 年3.0%~18.0% |

| アコム | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

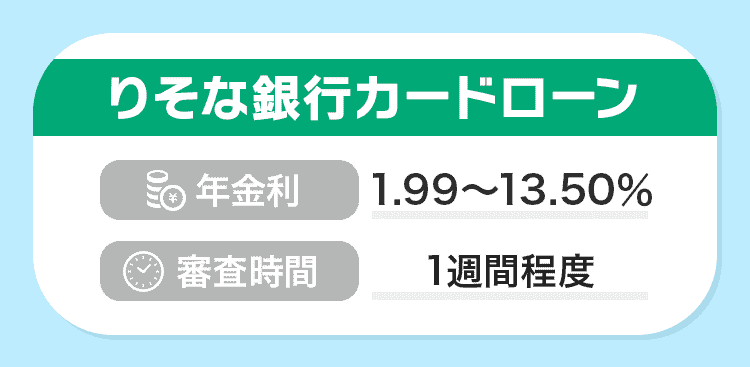

| 金利(実質年率) | 3.5~13.5% |

|---|---|

| 限度額 | 10~800万円 |

| 無利息期間 | ー |

| 申込条件 | ・満20歳以上満66歳未満の方 ・継続安定した収入がある方 |

りそな銀行カードローンの上限金利は13.5%と低く、金利を重視する人におすすめです。

口座を持っている人はアプリで手続きを完結でき、口座がない人もWebで完結可能です。

さらにりそな銀行で住宅ローンを契約している人や、給与受取口座を設定している人は0.5%の金利優遇(併用不可)を受けられます。

普段からりそな銀行を利用している人にはより大きなメリットがあります。

りそな銀行のカードローンを利用するとりそなのポイントが貯まる

りそな銀行には会員制度であるりそなクラブがあり、カードローンの利用によってポイントが貯められます。

カードローンの月中平均残高が10万円以上あると、月間20ポイントが付与されます。

貯まったりそなポイントは所定のレートで他社ポイントやマイルと交換可能です。

他にも様々な取引でポイントが貯められ、ポイ活にも使いやすいため、積極的に利用しましょう。

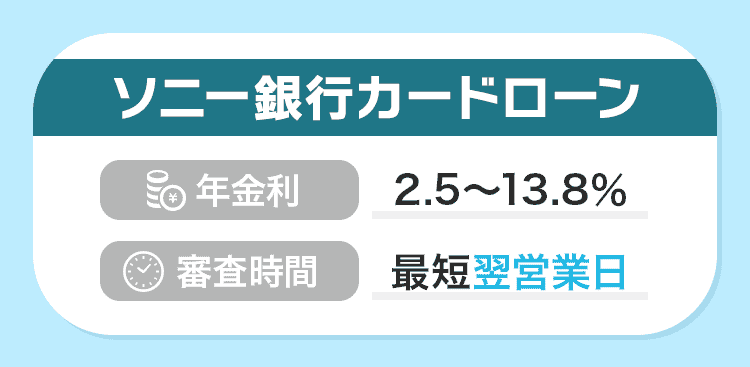

| 金利(実質年率) | 2.5~13.8% |

|---|---|

| 限度額 | 10~800万円 |

| 無利息期間 | ー |

| 申込条件 | ・申込時の年齢が満20歳以上65歳未満の人 ・原則、安定した収入がある人 ・保証会社(アコム株式会社)の保証を受けられる人 |

ソニー銀行カードローンの最大金利は13.8%と銀行カードローンの中でも低い水準です。

ネット銀行らしく申し込みはWeb完結、利用明細は郵送されず家族にバレる心配もありません。

ローンカードは送られますが、借り入れの申し込みはスマホからもできるので、カードを持ち歩かなくても利用できる点は便利です。

不定期で利息のキャッシュバックや現金のプレゼントを行っている場合もあるため、タイミングがよければよりお得に利用できます。

ソニー銀行カードローンを利用する際はソニー銀行の口座開設が必須

ソニー銀行カードローンを申し込むには、口座開設が必須です。

キャッシュカードとローンカードは本審査完了後、7~10日程度で自宅に送られてきますが、初回の借り入れに限りカード到着前に振り込みによる融資を受けられます。

振り込む口座はソニー銀行以外も指定できるため、普段使っている口座に振り込んでもらい、すぐに引き出すことも可能です。

| 金利(実質年率) | 3.8~13.8% |

|---|---|

| 限度額 | 10~800万円 |

| 無利息期間 | ー |

| 申込条件 | ・契約時の年齢が満20歳以上満65歳未満の方 ・本人に安定かつ継続した収入が見込める方 |

イオン銀行カードローンは、イオン系列の店舗をよく利用する人におすすめです。

イオン銀行のATMを手数料無料で利用できるため、普段の買い物で現金を下ろしたいときに活躍します。

カードは本審査完了後最短5日程度で自宅に届きますが、初回振込サービスを使えばカード到着前に借り入れが可能です。

すでに口座を持っている人なら、審査完了後手持ちのキャッシュカードですぐに借りられます。

最大金利は13.8%と低く、返済額も1,000円からとゆとりを持って返済を進められるのもメリットです。

| 金利(実質年率) | 4.5~14.8% |

|---|---|

| 限度額 | 1~500万円 |

| 無利息期間 | ー |

| 申込条件 | ・申込時の年齢が満20歳以上満70歳以下の人 ・本人または配偶者に安定した収入がある人 ・新生銀行の指定保証会社である新生フィナンシャル株式会社の保証を受けられる人 |

SBI新生銀行カードローンは、以下の条件を満たすと2,000Vポイントがもらえます。

- 新規契約で1,000ポイント

- 収入証明書を提出し、その月末時点で10万円以上借入残高がある:1,000ポイント

収入証明書の提出は借入希望額50万円超の場合に必要ですが、本プログラムの条件に限度額の条件はありません。

そのため50万円以下の契約であっても、収入証明書を提出すればポイント付与の対象となります。

ポイントをもらうにはプログラムへのエントリーが必要ですが、Webでできるため追加の手間はほとんどかかりません。

SBI新生銀行カードローンは、少額融資を希望している人にもおすすめです。

| 金利(実質年率) | 12.0~15.0% |

|---|---|

| 限度額 | 10~300万円 ※ 新規ご契約の方ご利用可能金額50万円まで |

| 無利息期間 | – |

| 申込条件 | ・セブン銀行口座を保有している人 ・契約時の年齢が満20歳以上満70歳未満の人 ・一定の審査基準を満たしアコム株式会社の保証を受けられる人 |

セブン銀行カードローンは最短翌日の融資が可能で、スマホアプリから借りられる点で便利です。

最大金利は15.0%とおおむね相場通りですが、ATMの見つけやすさや使い勝手などの利便性を考えると検討に値します。

| 金利(実質年率) | 通常:1.48~17.5% |

|---|---|

| 限度額 | ■通常、カードローンau限定割 誰でもコース: 10~800万円 |

| 無利息期間 | ー |

| 申込条件 | ・契約時の年齢が満20歳以上70歳未満の人 ・安定継続した収入がある人 ・保証会社であるアコム(株)の保証を受けられる人 |

auじぶん銀行カードローンの最大金利は17.5%ですが、au IDを持っていると0.1%引き下げられるため、実質誰でも17.4%で利用できます。

さらに以下のようなサービスの充実ぶりが評価され、2024年のオリコン顧客満足度「ネット銀行」部門で総合1位を獲得しました。

- 最短即日融資

- 返済額は最低1,000円から

- 返済日は毎月の約定返済と35日返済が選べる

- 提携ATMの手数料無料

使いやすいカードローンを探している人は、auじぶん銀行カードローンに申し込みましょう。

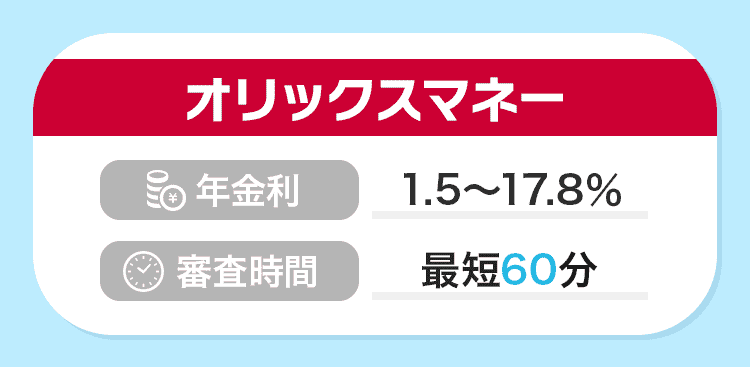

| 金利(実質年率) | 1.7~17.8% |

|---|---|

| 限度額 | 10~800万円 |

| 無利息期間 | ー |

| 申込条件 | ・契約時の年齢が満20歳以上69歳未満の人 ・安定継続した収入がある人 ・ドコモ・ファイナンス株式会社または新生フィナンシャル株式会社の保証が受けられる人 |

オリックス銀行カードローンの特徴は、30日間の無利息期間とがん保障付きプランへの申し込みが可能な点です。

最大金利が14.8%と消費者金融よりも低金利なのに加え、無利息期間も利用できるため、短期での返済を考えている人は利息を節約しやすいです。

死亡やがんと診断されると借入残高が0円になるがん保障付きプラン「Bright」を付帯できるのは、オリックス銀行ならでは。

相続において、カードローンの借り入れはマイナスの資産として相続人が返済の義務を負います。

Brightは保険料の負担なしで加入できるため、追加費用をかけずに相続時のカードローンの負債を0にできるのは、残された家族にとっても大きな安心要素です。

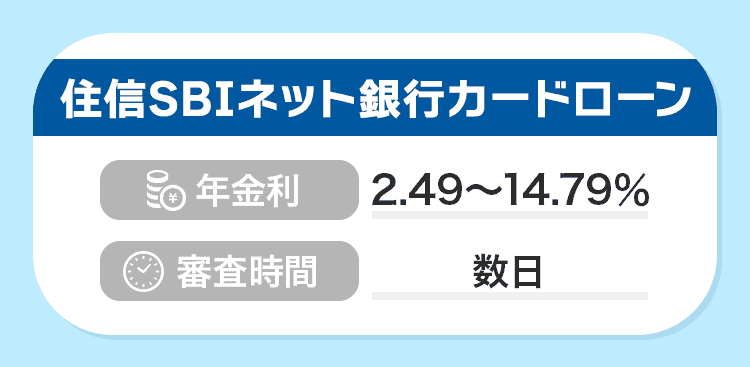

| 金利(実質年率) | 2.49~14.79% |

|---|---|

| 限度額 | 10~1,000万円 |

| 無利息期間 | ー |

| 申込条件 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) |

住信SBIネット銀行カードローンは、新規契約と借入残高の条件を満たすと、最大で現金36,500円がプレゼントされます。

カードローンの申し込みと、デビットカードをApple PayまたはGoogle Payに設定すると1,500円がもらえます。

加えて、契約月の翌月末時点での借入残高に応じて、500円~35,000円の現金をプレゼント。

35,000円をもらうには300万円以上の借り入れが必要ですが、20万円以上50万円未満の借り入れでも1,000円がもらえます。

年金利14.79%で20万円を約12日間借りたときの利息が1,000円のため、半月弱分の利息が相殺される計算です。

カードが発行されず、アプリで完結できるのも便利なポイントです。

後述の審査通過率や融資スピードも比較しながら、自分に合った1社を選びましょう。

審査の通りやすさは審査通過率をチェック!初めての人なら通りやすい

審査に通る見込みがあるかどうかを判断する指標の一つに、審査通過率があります。

審査通過率を発表している大手消費者金融の新規成約率は、以下の通りです。

| 消費者金融 | 新規成約率(2024年10月時点通期計) |

|---|---|

| アコム | 39.6% |

| プロミス | 35.6% |

| アイフル | 34.7% |

参考:マンスリーレポート|アコム

参考:月次データ|SMBCコンシューマーファイナンス

参考:月次データ|アイフルグループ

※2024年12月時点で公開されている最新のデータ

新規契約率は全体的に4割以下ですが、上記はすでに他社のカードローンを契約している人も含まれるため、初めて申し込む人であればより審査通過が期待できます。

実際、利用者へのアンケート調査では70~90%の人が審査に通過したと回答しています。

| 消費者金融名 | 審査通過 | 審査落ち |

|---|---|---|

| アコム | 90.8% | 9.2% |

| プロミス | 89.5% | 10.5% |

| アイフル | 93.2% | 6.8% |

| みずほ銀行カードローン | 95.5% | 4.5% |

| 楽天銀行 | 83.0% | 17.0% |

| SMBCモビット | 77.8% | 22.2% |

初めてカードローンを利用する人であれば審査のことはあまり気にせず、金利やサービス内容を比較し、好きなところに申し込みましょう。

融資スピードを重視するなら当日融資が可能かをチェック

お金が必要なその日に借りたい人は、当日融資に対応したカードローンを申し込みましょう。

当日の融資に対応しているカードローンと、各社の融資までのスピードは以下の通りです。

主要カードローンの審査・融資スピード| カードローン | 審査スピード | 融資スピード |

|---|---|---|

| SMBCモビット | 最短10秒(簡易審査) | 最短15分 |

| プロミス | 最短15秒(事前審査) | 最短3分 |

| アイフル | 最短18分 | 最短18分 |

| アコム | 最短20分 | 最短20分 |

| 楽天銀行スーパーローン | 最短当日 | 最短翌日 |

| バンクイック | 最短即日 | 最短翌日 |

| 三井住友銀行カードローン | 最短当日 | 最短当日 |

| みずほ銀行カードローン | 最短当日 | 最短当日 |

融資スピードに優れているのは消費者金融で、大手を中心に最短30分以内での融資を実現しています。

銀行カードローンは消費者金融との審査方法の違いから、これまでは当日融資ができませんでした。

しかし昨今は当日融資に対応する銀行も出てきており、利便性は向上している傾向にあります。

ただし、どのカードローンでも必ずしも最短で融資を受けられるとは限らない点に注意が必要です。

ホームページに記載されている融資時間は、何事もなく審査が最もスムーズに進んだ場合の時間です。

実際は申し込んだ時間帯や審査の込み具合、書類の不備の有無などによって遅れる可能性があります。

短時間での融資を希望する場合は、午前中に申し込む、書類をもれなく提出するなど余裕を持って申し込みましょう。

自分にぴったりの1社は?希望条件に合ったカードローンを紹介

数あるカードローンの中から自分にぴったりの1社を見つけたい人に向け、以下4つの属性や希望条件に合ったカードローンを紹介します。

- 初めてで不安な女性には女性向けカードローン

- 専業主婦(夫)には配偶者貸付がある消費者金融か銀行カードローン

- 周りにバレたくない人にはスマホ完結型のカードローン

- お得に利用したい人には無利息期間があるカードローン

どこに申し込むか決めかねている人は、以下の内容も参考にしながら選びましょう。

初めてで不安な女性には女性向けカードローン

カードローンを初めて利用する女性で、契約や返済について不安がある人は、女性向けカードローンがおすすめです。

女性向けカードローンの特徴として、以下が挙げられます。

- オペレーターが女性のみ

- カードのデザインが華やかで女性向け

- 専業主婦でも申し込めるローンもある

昨今はWeb完結のカードローンが多いものの、場合によっては審査結果の通知や本人確認のためにスタッフから電話が来るケースもあります。

加えてカードローンの仕組みを聞いたり、返済の相談をしたりしたいときにも、男性よりも女性の方が話しやすいと感じる人が多いはずです。

女性だからといって審査で優遇されるわけではありませんが、女性スタッフに対応してもらえる心強さを感じたい人は、申し込みを検討しましょう。

女性が申し込みやすいおすすめカードローン一覧

- オペレーターは女性のみのプロミス「レディースキャッシング」

- カードデザインがおしゃれなアイフル「SuLaLi」

- 無利息期間を何度も使えるベルーナノーティス「レディースローン」

それぞれのローンの特徴を詳しく解説します。

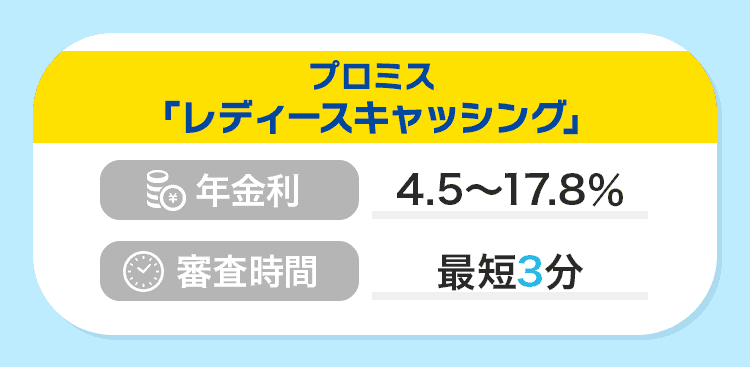

| 金利(実質年率) | 年4.5%~17.8%(新規契約者が対象) |

|---|---|

| 限度額 | 500万円 |

| 無利息期間 | 初回30日間無利息※1 |

| 申込条件 | ・18歳以上74歳以下である人※2 ・本人に安定した収入がある人 |

| 女性におすすめのポイント | ・主婦や学生でも安定収入があれば申し込める ・女性専用ダイヤルがある |

※1メールアドレスの登録およびWeb明細利用の登録が必要です。

※2お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※2高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

プロミスのレディースキャッシングには、女性オペレーターが対応する女性専用ダイヤル(0120-86-2634)が用意されています。

金利や無利息期間などの借入条件や利便性は通常のカードローンと変わらず、女性オペレーターが優しく対応してくれるので初めての人でも安心です。

Web完結で申し込めば、誰にも会わず、郵送物もないため周りにバレる心配がありません。

パートやアルバイトの収入があれば主婦や学生も申し込めるのもポイントです。

| 金利(実質年率) | 年18.0% |

|---|---|

| 限度額 | 10万円 |

| 無利息期間 | 初回最大30日間無利息 |

| 申込条件 | ・満20歳以上である人 ・定期的な収入と返済能力がある人 |

| 女性におすすめのポイント | ・女性のための限定デザインのローンカードが発行される ・女性専用ダイヤルがある ・WEBで完結する ・限度額が低めに設定されている |

※満70歳になった時点で新たな融資が停止される

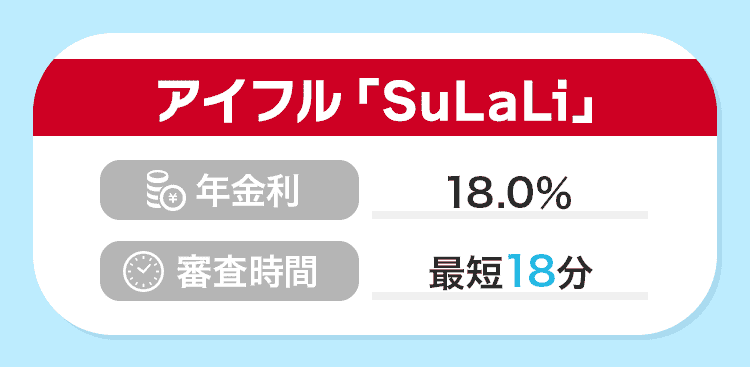

アイフルの女性向けカードローン「SuLaLi」は、ローンカードだと分かりにくいデザインが特徴です。

財布に入れていても違和感がないため、ローンの利用が周りにバレたくない人におすすめです。

SuLaLi専用ダイヤル(0120-201-656)も用意されており、初めてで不安な人も女性オペレーターに気兼ねなく相談できます。

限度額は10万円までですが、30日の無利息期間やWeb完結での申し込みなどその他の条件は通常のカードローンと同じです。

給料日前に数万円足りなくなりがちな人や、使いすぎが心配な人にもおすすめです。

| 金利(実質年率) | 年4.5%~18.0% |

|---|---|

| 限度額 | 300万円 |

| 無利息期間 | 何度でも14日間無利息 |

| 申込条件 | ・20歳から80歳までの人 ・安定収入がある人 ・ベルーナノーティスの基準を満たしている人 |

| 女性におすすめのポイント | ・利用者の74%が女性で安心感がある ・女性専用ダイヤルがある ・返済額が2,000円からで主婦でも無理なく返済可能 ・ATM手数料が無料でお得 |

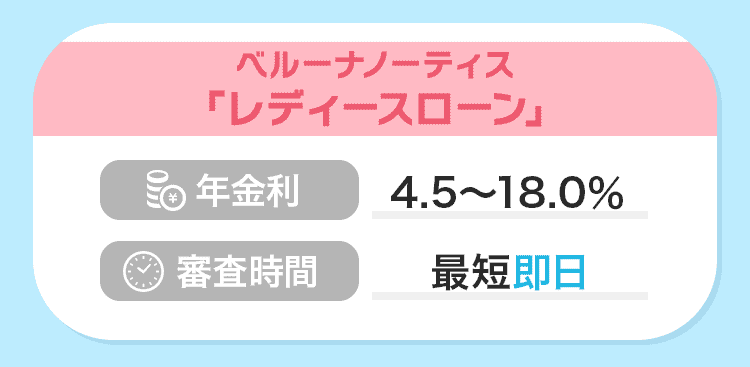

利用者の69%(2024年6月時点)が女性と、女性への融資に定評があるベルーナノーティスの大きな特徴は、何度も使える無利息期間です。

初回の借り入れだけでなく、完済後、前回の無利息期間を使った借入日から3ヶ月経過していれば、何度でも14日間の無利息期間が使えます。

さらに初回の無利息期間は、初回借入日の翌日からスタートするため、契約しただけでは消化されないのもうれしいポイント。

安定した収入があれば、パートや派遣社員として働く人も申し込みが可能です。

女性専用ダイヤル(0120-981-019)ももちろん用意されているので、カードローンの利用に不安がある人も安心して相談できます。

専業主婦(夫)には配偶者貸付がある消費者金融か銀行カードローン

収入のない専業主婦(夫)がカードローンを利用するには、以下2つの方法があります。

- 配偶者貸付を行っている消費者金融に申し込む

- 銀行カードローンに申し込む

いずれの場合も、配偶者の年収をもとに審査を行ってくれるため、専業主婦(夫)でも審査に通る可能性があります。

ただし以下の2点に注意が必要です。

- 消費者金融は配偶者に内緒で借りられない

- 借入限度額が低く設定されるケースがある

消費者金融は貸金業法により、配偶者貸付を行う際は配偶者の同意書が必要と定められているため、内緒で借りることはできません。

銀行カードローンは同意書が不要なので、バレたくない人には銀行カードローンがおすすめです。

ただし配偶者の年収が高くても、専業主婦(夫)が契約者の場合は借入限度額が低く設定されるケースがあります。

多くの場合、50万円に設定されているので、50万円以上借りたい人は限度額に制限がないかを確認しましょう。

専業主婦(夫)におすすめのカードローンは、以下の3つです。

- 配偶者貸付を行っているベルーナノーティス

- 専業主婦(夫)でも申し込めるイオン銀行カードローン

- 配偶者に安定収入があれば申し込めるPayPay銀行カードローン

各カードローンの特徴を解説します。

ベルーナノーティスは配偶者貸付を行っています。

配偶者貸付では、自分の収入と配偶者の収入を合算して融資の審査や借入限度額の設定ができます。

そのため、パートの収入が少ない人でも希望の金額を借りられる可能性があるのです。

配偶者貸付を行う際は、以下3つの書類が必要です。

- 本人と配偶者それぞれの本人確認書類

- 夫婦の氏名や住所、生年月日、続柄が記載されている住民票(マイナンバー・本籍地の記載がないもの)

- 配偶者貸付に関する同意書

ベルーナノーティスは消費者金融のため、配偶者貸付に当たっては同意書が必要で、内緒では借りられません。

ただし14日間の無利息期間は利用できるので、無利息期間を使って利息を節約したい人にはおすすめです。

| 金利(実質年率) | 年3.8%~13.8% |

|---|---|

| 限度額 | 10万円~800万円 ※専業主婦(夫)は50万円まで |

| 無利息期間 | ― |

| 申込条件 | ・契約時満20歳以上満65歳未満の人 ・国内居住(外国籍の方は永住許可を受けている)の人 ・本人に安定かつ継続収入が見込める人 ※パート・アルバイト・自営業者・専業主婦(夫)も可、学生不可 ・保証会社の保証が受けられる人 |

| 専業主婦におすすめのポイント | ・金利が低い ・自動融資機能がある |

イオン銀行カードローンは、申込条件に「専業主婦(夫)も申込可能」と記載されています。

最大金利は13.8%と、銀行カードローンの中でも低い水準を誇り、利息を節約したい人にもおすすめです。

加えて、主婦(夫)の強い味方として自動融資機能があります。

イオン銀行の口座を持っている人は、公共料金やクレジットカードの引き落とし額に残高が足りない場合に自動融資を受けられるため、支払いの滞納を防げます。

ただし専業主婦(夫)の限度額は50万円までです。

それでも申し込みにあたって同意書は不要なため、配偶者に心配をかけずに借りたい人におすすめです。

| 金利(実質年率) | 年1.59%~18.0% |

|---|---|

| 限度額 | 1,000万円まで |

| 無利息期間 | 初回30日間無利息 |

| 申込条件 | ・申込時、20歳以上70歳未満の人 ・仕事をしていて安定収入がある人 ※配偶者に安定収入がある ・PayPay銀行に普通預金口座がある人 ・一定の審査基準を満たしていて保証会社の保証を受けられる人 |

| 専業主婦におすすめのポイント | ・カードローンを契約すると1,500円もらえる ・自宅への郵送物なし ・残高不足サポート機能がある |

PayPay銀行カードローンは、商品要項に配偶者に安定した収入があれば申し込めると書かれています。

申し込みは最短3分で完了し、審査回答は最短60分とスピーディーのため、急いでいる人にもおすすめです。

常設の特典として、ローンを契約するだけで最大1,500円のプレゼントと、30日間の無利息期間が利用できます。

金利18%で10万円を30日間借りたときの利息は約1,500円のため、10万円の借り入れなら実質2ヶ月分無利息になります。

郵送物もなく、支払いや振り込みに残高が足りないときに自動で融資を受けられる機能もあり、家計の管理をサポートしてくれる心強い存在です。

周りにバレたくない人にはスマホ完結型のカードローン

ローンカードを見られたくない、郵送物を自宅や会社に送られたくない人は、スマホ完結型のカードローンを申し込みましょう。

スマホ完結型のカードローンなら、カードレスで利用できるサービスが多く、ローンカードを郵送で受け取ったり、持ち歩いたりする必要がありません。

昨今は消費者金融を中心に、在籍確認の電話連絡を行わないサービスも増えています。

特にアイフルはアプリアイコンの着せ替えが可能で、アイコンでバレない配慮も行っています。

周りにカードローンの利用がバレたくない人は、アプリ完結型で、カードレスや職場への電話連絡がないサービスを選びましょう。

お得に利用したい人には無利息期間があるカードローン

利息を節約したい人は、無利息期間やキャンペーンがあるカードローンに申し込みましょう。

本記事で紹介したカードローンのうち、無利息期間を設けているのは以下の通りです。

| カードローン | 無利息期間 |

|---|---|

| 静岡銀行セレカ | 60日 |

| ファミペイローン | 60日 |

| ダイレクトワン | 55日 |

| プロミス | 30日 |

| アイフル | 30日 |

| アコム | 30日 |

| PayPay銀行カードローン | 30日 |

| フタバ | 30日 |

| ベルーナノーティス | 14日 |

無利息期間は短期での返済を予定している人におすすめのサービスです。

一方、カードローンの利息は借りた日数分かかるため、長期での返済を考えている人には大きな節約の効果はありません。

以下の条件でお金を借りた場合、返済期間が155日(約5ヶ月)以上になると、無利息期間がなくても低金利のローンで借りた方が利息が安くなります。

- 一般的な消費者金融:金利18%、無利息期間30日

- 一般的な銀行カードローン:金利14.5%、無利息期間なし

目安として5ヶ月以上かけて返済する場合は、消費者金融よりも銀行カードローンを契約した方がお得です。

各カードローンのホームページでは、返済シミュレーションができるため、どの条件で借りるのがお得かを事前にシミュレーションするのがおすすめです。

カードローンとは消費者金融や銀行が提供する個人向け融資の金融商品

カードローンとは消費者金融や銀行が提供する個人向けの融資サービスで、主に日常生活で必要なお金を工面するための金融商品のことです。

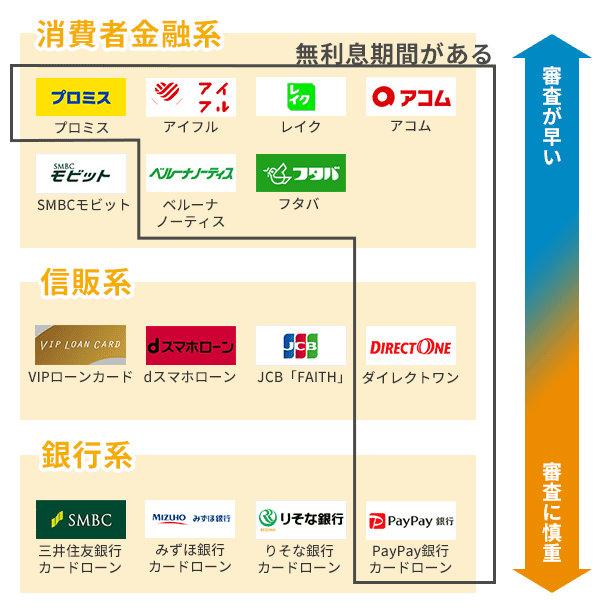

提供する会社の種類によって、消費者金融系と銀行系、信販系の3つに分けられます。

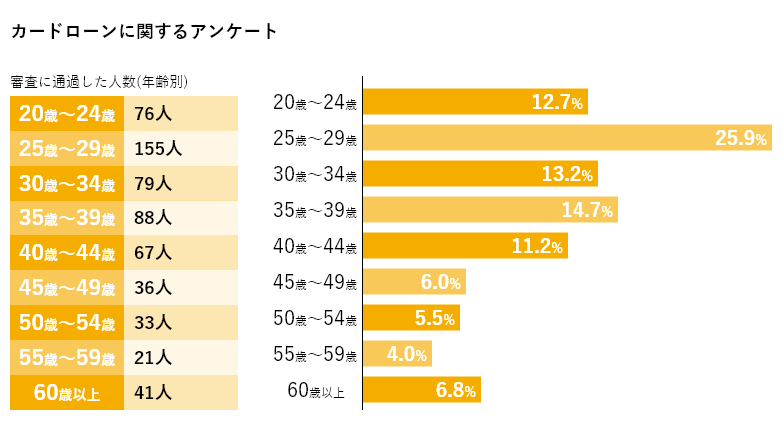

加えて、幅広い年齢層の人がカードローンを利用しています。

遊びや飲み会、趣味などに何かとお金がかかる25〜29歳の利用者が約1/4を占めていますが、20代から60代までの各年代に一定の利用者がいるのです。

どの年代であってもカードローンを利用するのは珍しいことではないので、お金が必要な人は選択肢の一つとして検討しましょう。

以下では、カードローンを利用する上で知っておきたい基礎知識を解説します。

キャッシングとの違いは金利や無利息期間の有無・海外で利用できるかどうか

カードローンとクレジットカードのキャッシングの主な違いを、以下の表で詳しく比較してみましょう。

| 項目 | メリット | デメリット |

|---|---|---|

| カードローン | ・最短即日融資に対応している ・無利息期間がある商品や、キャッシングより金利が低い商品がある |

・海外では使えない ・新たにカードが発行され管理の手間が増える |

| キャッシング | ・カードの申込時にキャッシング機能を付帯していれば、審査なしですぐに利用できる ・海外でも利用できる |

・ショッピング枠と限度額を共有している ・新たに申し込む場合は、即日融資が難しい |

キャッシングの金利相場は18%ですが、カードローンの中にはより低金利で利用できるものがあります。

カードローンによっては無利息期間を設けている場合もありますが、キャッシングには無利息期間がありません。

利息を節約したい人には、カードローンが向いています。

一方、キャッシングは海外のATMで利用できるのが大きな強みです。

外貨を用意する方法は空港での両替が代表的ですが、いくらの現金が必要かを事前に見積もるのは難しいものです。

余った現地通貨は再度日本円に両替しなければなりませんが、空港の両替所はレートが悪く、少額の硬貨は両替を受け付けていないケースもあります。

しかしキャッシングなら現地で必要と分かった金額を引き出せるため、現地通貨を余らせる心配が少ないです。

外貨を余らせるリスクや両替所のレートを加味すると、利息はかかるもののキャッシングを利用する方がお得な場合があるのです。

日常生活で必要なお金を工面するならカードローン、海外旅行で現金を調達するならキャッシングが向いています。

消費者金融カードローンと銀行カードローンの違いは金利やサービスの充実度

アンケート調査によると、合計80%以上の人が消費者金融と銀行のカードローンに申し込んでいることが分かりました。

よって、ここでは人気のある消費者金融と銀行カードローンに絞って両者の違いを解説します。

消費者金融と銀行のカードローンの主な違いは、金利とサービスの充実度です。

具体的な違いを、メリットとデメリットに分けて比較しました。

| 項目 | メリット | デメリット |

|---|---|---|

| 消費者金融 | ・無利息期間のある金融機関が多い ・最短即日での融資が可能 ・アプリ完結やカードレス対応の金融機関が多い |

・銀行より金利が高い |

| 銀行 | ・消費者金融より金利が低い | ・即日融資に対応している金融機関が少ない ・無利息期間のある金融機関が少ない ・アプリ完結やカードレス対応の金融機関が少ない |

金利は「カードローンの手数料率」とも言い換えられ、低ければ低いほど利用者にとってはお得です。

金利面で分があるのは銀行であり、実際アンケート回答者の約半分が銀行カードローンを選んでいます。

一方消費者金融は、融資スピードや無利息期間、アプリの使い勝手など金利以外の部分で勝負をしています。

以上から、消費者金融と銀行カードローンそれぞれおすすめな人は以下の通りです。

| 項目 | おすすめな人 |

|---|---|

| 消費者金融 | ・即日でお金が必要な人 ・短期間(約5ヶ月以内)で返済予定の人 ・アプリ完結やカードレスで使いたい人 |

| 銀行 | ・金利を重視する人 ・融資までに数日待てる人 |

簡単にまとめると、急いでいるなら消費者金融、支払いまでに数日の猶予があるなら銀行カードローンに申し込むのがおすすめです。

フリーローンとカードローンの違いは借入回数と金利の設定

カードローンと似た商品にフリーローンがありますが、両者は借り入れできる回数と金利に違いがあります。

フリーローンとは個人向けローン商品の一つで、カードローンと同じく資金の使い道は自由です。

両者の主な違いは以下の通りです。

| 商品 | カードローン | フリーローン |

|---|---|---|

| 借り方 | 限度額の範囲内でいつでも引き出せる | 必要な金額を一度にまとめて借りる |

| 金利 | 高め | 低め |

| メリット | 必要なときに必要な金額を借りられる | 金利が低め |

| デメリット | 金利が高め | 追加の融資は都度申し込みと審査が必要 |

カードローンは審査時に設定された限度額の範囲内であれば、必要なときに必要な金額を引き出せます。

契約期間に制限がなく、完済後も必要に応じて借り入れが可能なため、主に日常生活費の補填に向いている商品です。

一方フリーローンは一度にまとまったお金を借り入れ、契約時に定めた金額と回数通りに返済を進めます。

借り入れごとに契約を結ぶため、追加でお金が必要になった際は再度申し込みと審査が必要なのが難点です。

しかし特に銀行のフリーローンでは、金利がカードローンに比べて数%低く設定されているので、旅行代やスクール代など一回性の大きな出費に向いています。

カードローンとフリーローンどちらをするかは、必要な資金の性格に合わせて選びましょう。

カードローンにおける金利の仕組みとは?借入残高に対して日割りで利息が発生する

カードローンを利用する際、金利(利息)の仕組みや計算式を知っておくのは大切です。

カードローンの利息は以下の計算式で求められます。

例えば金利18%で10万円を1ヶ月(30日)借りた場合の利息は、以下の通り計算できます。

カードローンの利息で知っておくべきことは、利息が1日単位でかかる点です。

そのため利息を減らすには、1日でも早く返済するのが重要です。

返済を早める方法には、毎月の返済額を高く設定する、繰上返済を行う、の2つがあります。

余裕があれば少額でもこまめに繰上返済をする方が、利息を抑えられるのです。

この記事で紹介したカードローンの中には、以下のように初回契約すると30日間の無利息期間を設けているサービスがあります。

| カードローン | 無利息期間 |

|---|---|

| プロミス | 初回借入日の翌日から30日間 |

| アイフル | 初回契約日の翌日から30日間 |

| アコム | 初回契約日の翌日から30日間 |

このうち、プロミスが「初回借入日から30日間」となっている点に注目です。

契約しただけでは無利息期間が消化されないため、いざというときのために契約だけしておくとという使い方ができます。

すぐに借りる予定がない人は、プロミスを契約しておくと損をしないのでおすすめです。

カードローン審査でチェックされる3つのポイントは?おすすめは安定した継続収入と見合った借入額で申し込む

カードローンの審査では、主に以下3つのポイントがチェックされます。

- 安定した収入があるか

- 借入希望額は収入や現在の借入額に見合っているか

- 信用情報に問題がないか

審査に通過するポイントは、一言で言うと「しっかり返済してくれそう」と金融機関側に思ってもらうことです。

以下ではカードローンの審査において重視されるポイントや、審査通過のために重要な要素を解説します。

収入の高さよりも安定した継続収入が重要

カードローンは毎月一定額を返済する仕組みのため、審査においては収入の高さよりも安定性が重視されます。

年収が高くても収入が不定期で金額に波がある人よりも、金額は少なくても毎月一定額の収入がコンスタントにある人の方が、審査に通りやすいです。

そのため固定給の会社員はもちろん、アルバイトや派遣社員でも安定した収入があれば審査に通る可能性が十分にあります。

一方で、例えば登録しているだけで稼働していない派遣社員は、安定した収入がないとみなされやすく、審査通過が難しいです。

収入が少ないからといって諦めず、安定した収入があれば申し込みましょう。

年収の3分の1以上の借り入れをするのは難しい

消費者金融から借り入れをする際は、総量規制により年収の1/3以上の金額は借りられません。

例えば、年収600万円の人が借りられるのは、他社の借り入れも含めて200万円までです。

そのためすでに他社から100万円を借りている場合、新たに借りられるのは100万円までとなり、それ以上の金額で申し込むと審査に通りません。

審査に通過するためには、申し込む際の借入希望額を、他社借入額と合わせて年収の1/3以下にする必要があります。

なお銀行カードローンは総量規制の対象外ですが、過度の貸し付けを防止する観点から、総量規制と同様の自主規制を行っています。

よって消費者金融・銀行問わず、借りられるのは年収の1/3までと思っておきましょう。

返済の延滞や多重申込の記録があると審査に通らない

カードローンの申し込みや返済状況、クレジットカードの支払状況などは信用情報機関に記録されています。

カードローンの審査では、信用情報機関への照会が行われ、その結果信用情報に問題があると判断されると審査に通りません。

審査に悪影響を与える信用情報には、下記が挙げられます。

- カードローンやクレジットカードの支払いの延滞

- 債務整理や自己破産

- カードローンやクレジットカードの多重申込

このうち注意が必要なのは、多重申込です。

カードローンへの申込履歴は信用情報期間に6ヶ月間記録されるため、短期間に複数のカードローンに申し込むと「お金に困っている人」という印象を与えてしまいます。

カードローンに申し込む際は、数を打つのではなく、借りたい会社を1~2社に絞って申し込みましょう。

審査なしで借りられるカードローンはある?

審査なしで借りられるカードローンはありません。

貸金業法によって、ローンの契約に際して顧客の返済能力を調査しなければならないと定められているためです。

銀行カードローンに貸金業法は適用されませんが、返済できる人に融資をしたいのはどこも同じなので、どの銀行も審査を行っています。

裏を返すと、審査なしで融資を行っている業者は違法であるため、甘い謳い文句で誘われても近づいてはいけません。

カードローンを利用する流れは4ステップ!Webやアプリからの申し込みが最もスピーディー

初めてカードローンを利用する人に向けて、申し込みから返済までの流れを以下の4ステップで解説します。

- 申し込み

- 本人確認書類の提出

- 審査

- 借り入れ

- 返済

カードローンの利用を検討している人の中には、どのような流れで利用するのか分からず、申し込みをためらっている人もいるはず。

以下で一般的な流れを解説するので、イメージを湧かせてください。

申し込み

カードローンの申込方法は、以下の5つです。

- Web・アプリ

- 自動契約機

- 店頭

- 電話

- 郵送

このうち、最もおすすめなのはWebやアプリからの申し込みです。

オンラインなら24時間いつでも申し込めるだけでなく、自宅にいながら申し込めるので誰かに見られる心配もありません。

加えて、審査が最もスピーディーに進むのもオンラインでの申し込みです。

無利息期間を適用するにはオンラインでの申し込みを条件としている会社もあるため、特別な理由がなければWebまたはアプリから申し込みましょう。

本人確認書類の提出

申し込みの際に用意するべき書類は以下の通りです。

- 本人確認書類(マイナンバーカード・パスポートなど)

- 収入証明書類(借入希望額によっては必要)

- 引落口座のキャッシュカード(一部カードローンで必要)

以下に該当する場合は、収入証明書類の提出が求められます。

- 1社からの借入希望額が50万円超

- 複数社からの借入合計額が100万円超になる

一部の銀行カードローンでは、引落口座の確認のためキャッシュカードの提出が求められるケースがあります。

しかし借入希望額が50万円以下(他社含めて100万円以下)で、キャッシュカードも不要な場合は、本人確認書類だけで申し込みが可能です。

審査

申し込みが終わると、審査が始まります。

審査では、本人が申告した職場で働いているかを確認するために、在籍確認を行います。

在籍確認はカードローン会社のスタッフが勤務先へ電話連絡をするのが一般的です。

しかし一部のカードローンでは、社員証や源泉徴収票などの書類を提出すれば電話連絡を控えてくれる場合があります。

この記事で紹介した中で、電話連絡を原則行わないカードローンは、以下の4社です。

- プロミス

- アイフル

- SMBCモビット

- アコム

- セブン銀行カードローン

電話連絡が必須の場合も、個人名を名乗り、余計な情報は一切言わないよう配慮をしてくれます。

職場にバレたくない人は、電話連絡のないカードローンに申し込みましょう。

借り入れ

無事に審査に通過すると、オンラインで契約書を交わした後、借り入れができるようになります。

カードローンの一般的な借り入れ方法は、以下の2種類です。

- 銀行振込

- ATM・スマホATM

銀行振込は、Webやアプリから申し込めば最短数分以内に指定した口座に振り込んでもらえます。

以下のようなATMでは、直接現金を引き出せます。

ATMで現金を借りる方法は、ローンカードを使う方法とスマホATMを使う方法の2つです。

ローンカードを使う方法は、銀行のキャッシュカードで現金を下ろす方法とほとんど同じです。

カードローンやATMがスマホATMに対応している場合、スマホのみで現金を引き出せます。

ATMで操作を進めてQRコードを表示させ、スマホで読み取って認証を行い、引き続きATM操作を行って現金を引き出します。

カードローンによって、提携ATMなら手数料が無料で使える場合があるので、うまく活用しながら手数料を節約しましょう。

返済

カードローンの一般的な返済方法は、以下の3つです。

- 口座振替(自動引き落とし)

- ネットバンキング(振り込み)

- ATM・スマホATM

毎月の返済については、払い忘れの心配がない口座振替が最も無難です。

ネットバンキングやATMは、主に繰上返済に向いています。

ネットバンキングでの繰上返済にかかる手数料は無料とするカードローンが多い傾向です。

ATMについては、返済のみ手数料がかかるカードローンもあるので、ATMでの返済を考えている人は手数料の有無を確認しましょう。

自分の希望に合う1社を見つけてカードローンを使いこなそう!

カードローンは、一度契約すれば必要なときにいつでも現金を引き出せる便利なサービスです。

借りすぎには注意し、無利息期間などのサービスも上手に使いながら利用しましょう。

どのカードローンに申し込もうか迷った際は、この記事で紹介したランキングを参考にしてください。