どうしてもお金を借りたい人のために、この記事では状況別でおすすめのお金の借り入れ方法を紹介します。

日本では、急な出費が発生した場合や生活費が不足した時にお金を借りられる金融機関があります。

今すぐどうしてもお金を借りたい人は、即日融資対応しているカードローンを利用すれば、すぐに現金が調達可能です。

また、無職の状態の人でも、担保や保証人を用意できれば審査なしで借り入れも可能です。

本当にどこからも借りれない場合の最終手段として、家族や友人から借りたり、日払いのアルバイトで稼いだりといった方法もあります。

記事の後半には、審査なしでお金を借りる方法から最終手段、審査に通過するためのコツも解説するので、ぜひ最後までチェックしてください。

今すぐどうしてもお金を借りたい人は大手消費者金融!

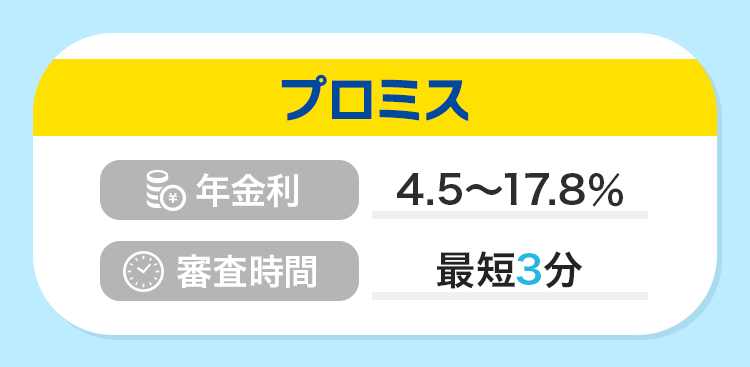

- プロミス

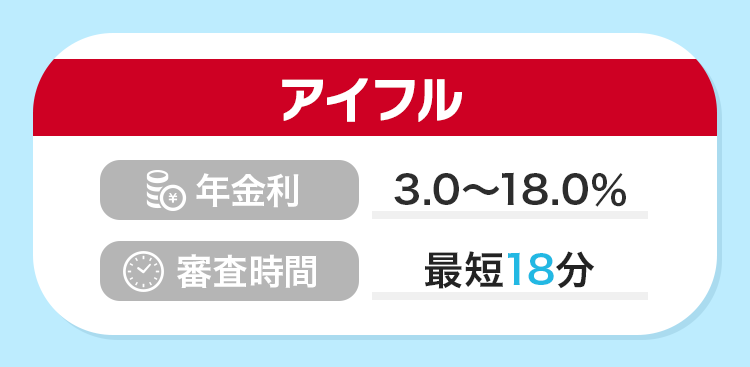

最短3分!スピーディー対応 - アイフル

最短18分!プライバシーに配慮 - アコム

最短20分!振込・返済時の手数料無料

どうしてもお金を借りたい時に利用できる借入方法は?希望の条件から確認

どうしてもお金を借りたいときに、申込者の状況によって緊急性や安全性、審査の通過率など最優先したいことは異なるでしょう。

「とにかく今すぐ借りたい」「安全なところから借りたい」といった要望に応えるべく、状況別でおすすめの借入方法を表にまとめました。

どうしてもお金を借りたい状況の人は、自分の希望条件から借入方法を確認してみましょう。

おすすめの借り入れの方法15選

| 希望条件 | 借入方法 |

|---|---|

| 今すぐどうしてもお金を借りたい | 大手消費者金融 ・プロミス ・アイフル ・アコム |

| なかなか審査に通らなくて困っている | 中小消費者金融 ・セントラル ・フタバ ・ダイレクトワン |

| 審査なしでお金が借りたい | ・クレジットカードのキャッシング ・生命保険の契約者貸付制度 ・ゆうちょ |

| 国から安全にお金が借りたい | ・生活福祉資金貸付制度(低所得者) ・求職者支援資金融資制度(失業者) |

| 総量規制に引っかかって借りられない | ・労働組合が運営するろうきん ・おまとめ(借り換え)ローン |

申し込みをしたその日にお金を借りたいなら大手の消費者金融がおすすめ

大手消費者金融なら申し込みから最短20分での審査や融資に対応している業者もあり、銀行や中小消費者金融に比べてもトップクラスの入金スピードを誇ります。

中でも特に融資スピードが早い3社はプロミスとアイフル、アコムです。

今すぐどうしてもお金を借りたい人は、大手のおすすめ消費者金融のプロミスやアイフル、アコムの3つから選びましょう。

| 金融機関 | 特徴 |

|---|---|

プロミス |

・審査から最短3分の融資 ・借り入れの申請から最短10秒のスピーディーな振り込み |

アイフル |

・審査から最短18分の融資 ・独立した消費者金融 ・プライバシーの配慮が魅力でバレにくい |

アコム |

・審査から最短20の分融資 ・返済手数料が無料、ネットバンキングの取り扱いが多数 |

3社の特徴やメリットを紹介します。

プロミスなら申し込みから借り入れまでスピーディー

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細をみる |

| 審査時間 | 最短3分※ |

| 金利 | 4.5~17.8% |

| 無利息期間 | 最大30日間※ |

| 融資スピード | 最短3分※ |

| 年齢 | 18歳~74歳※ |

プロミスは三井住友フィナンシャルグループの子会社が運営している消費者金融です。

メガバンクの三井住友銀行の傘下なので、安心して申し込みや利用ができます。

審査も最短3分で完了し、指定口座への振り込みも最短10秒とスピード感が魅力です。

「すぐに友人へお金を返す必要がある」

「医療費が高額でお金が足りない」

上記のように急いでお金を借りたいケースにおいてもスムーズな資金調達が可能です。

インターネットやコンビニ、プロミスの店舗など、状況に応じて借り入れ方法が選べるので、通学や通勤途中のATMや自宅からお金を借りられる利便性の高さも魅力です。

特にインターネットによる振り込みは原則24時間365日受付しており、手数料も0円で利用できるので、気軽に申し込みができます。

また、基本的に自宅や勤務先に郵便物も届かないため、郵便物で家族や同居人に借り入れの利用がバレることを防げます。

借り入れの利用がバレたくない人は、契約時に必ず「Web明細」を選択するようにしましょう。

また、プロミスでは大手消費者金融の中で唯一、初回利用日の翌日から無利息サービスも適用されます。

他の消費者金融では、無利息サービスの適用が「契約日の翌日」が多く、実際に借り入れをしなくても無利息期間が勝手に始まるのがデメリットです。

プロミスなら実際にお金を借りた翌日から無利息期間が始まるので、無利息の期間を最大限活用できます。

無利息期間を無駄にすることがないので、とりあえずお金を借りる手段を確保しておきたい人にもおすすめです。

プロミスでは18歳から申し込めますが、高校生の人は申し込みできない点に注意しましょう。

アイフルはプライバシーに対する配慮が行き届いている

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細をみる |

| 審査時間 | 最短18分※ |

| 金利 | 3.0~18.0% |

| 無利息期間 | 最大30日間※ |

| 融資スピード | 最短18分※ |

| 年齢 | 満20歳~69歳 |

アイフルはプロミス(三井住友)・アコム(三菱UFJ)などと違って、親会社を持っていない独立した消費者金融です。

大手の中でも唯一、独立系の消費者金融です。

かつて消費者金融の業界では、資本力のあるメガバンクの傘下に入らないと経営できない状況でした。

しかし、アイフルではメガバンクの傘下には入らず、独自の経営で1967年から続けています。

傘下ではないもののメガバングとの提携関係にあるため、全国にあるATMから取引が可能です。

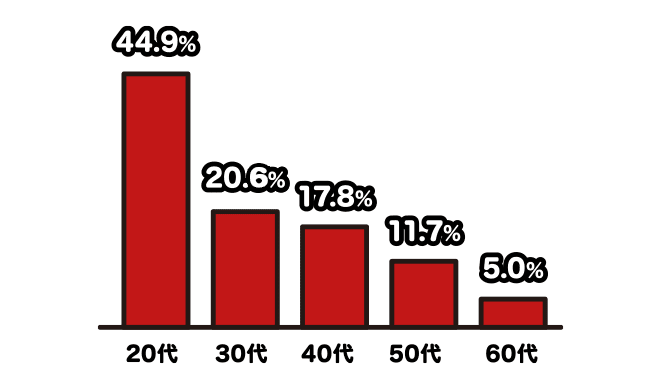

アイフルを利用している年齢層は20代が44.9%で30代が20.6%と、約3分の2が若年層で占めています。

このことから若年層の人でも借りやすい消費者金融と言えるでしょう。

正社員の人だけでなく非正規雇用の人(パート・アルバイト・業務委託・契約・派遣社員など)でも契約できます。

引用元:年代の割合

また、アイフルでは借り入れがバレにくい点も魅力です。

消費者金融に申し込む際に、家や職場に電話の連絡や郵便物が届いてバレないか心配になる人も多いでしょう。

アイフルなら返済の件で利用者本人と連絡が取れない時や緊急時以外は、原則郵送物は送られてこないため、借り入れがバレるリスクを抑えられます。

もしも書類が郵送される場合でも、封筒には「アイフル」と記載されていないのでバレにくいです。

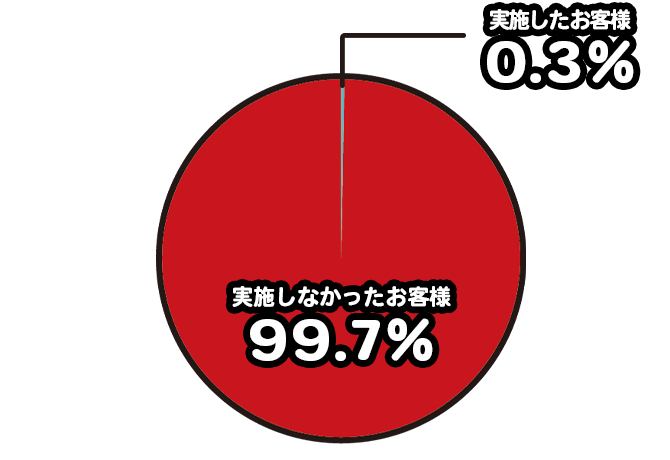

また、アイフルでは基本的に電話確認も行われていません。

実際に2023年4月1日〜5月31日に申し込んだ人の99.7%は、電話による在籍確認が行われていないと公表されています。

引用元:アイフル

在籍確認が必要になった場合でも、利用者の同意がなければ職場に電話がかかってくることはありません。

入金に関しては土日祝日を問わず、基本的には振込手続きのあとすぐに振り込みされます。

ただし、振込先の金融機関が受付時間外だったりメンテナンス中だったりした場合には、手続きができないため注意しましょう。

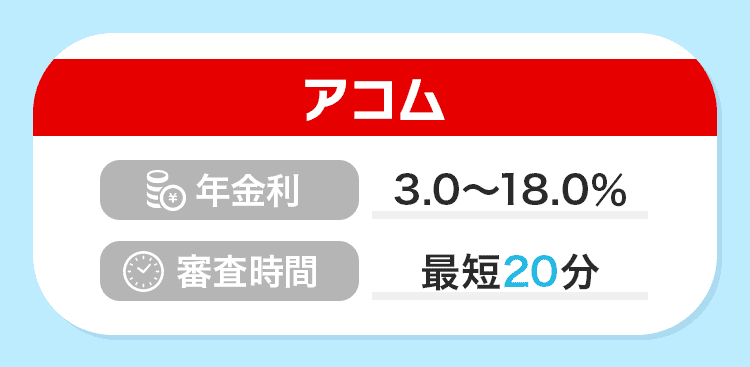

アコムは返済時に手数料がかからない

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短20分※ |

| 金利 | 3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資スピード | 最短20分※ |

| 年齢 | 成人以上(満18歳~69歳)※ |

アコムは三菱UFJフィナンシャル・グループの子会社が運営している消費者金融です。

メガバンク傘下の消費者金融ですので、安心してお金が借りられます。

アコムは振り込みや返済時の手数料が無料なのが嬉しいポイントです。

消費者金融では基本的に毎月返済する際に手数料が発生します。

たとえば毎月110円の返済手数料がかかった場合、1年で1,320円計算になる計算です。

利息の負担もあるため、返済手数料がかからないのは大きな魅力といえるでしょう。

また、アコムでは取り扱っているインターネットバンキングの数も多いのが特徴です。

近年スマートフォンから残高確認や振込のできるインターネットバンキングサービスも発展してきています。

消費者金融では各銀行のインターネットバンキングサービスと提携をして、利用者の利便性を向上させています。

提携を結んでいない銀行とはWebやATMによる融資の手続きができません。

アコムは数多くの銀行や信用組合と提携しているため、24時間365日Web上で手続きができる仕組みが整っています。

また、アコムでは入金までのスピードも優れており、簡易的な3秒審査を受けてから最短20分で本審査も完了します。

楽天銀行の口座をお持ちの人なら、振り込み依頼をしてから最短1分で入金されるため、ぜひ検討してみましょう。

大手の審査が不安な人は中小の消費者金融を活用しよう

大手消費者金融の審査では通過しなかった場合は、中小の消費者金融に申し込んでみましょう。

中小の消費者金融は大手に比べると上限金利の実質年率は高いものの、審査の難易度が優しくなる傾向にあります。

各金融機関の利率や審査難易度・振り込みまでの目安

| 年率 | 審査難易度 | 振り込みスピード | |

|---|---|---|---|

| 中小の消費者金融 | 20% | 中 | 最短即日 |

| 大手の消費者金融 (アコムやプロミス) |

18% | やや高い | 最短即日 |

| 銀行系カードローン | 15% | 高い | 翌日以降 |

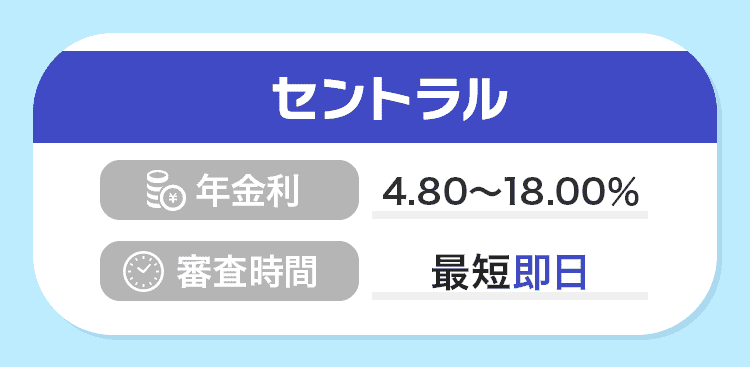

セントラルでは最短即日の借り入れができる

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 金利 | 4.8~18.0% |

| 無利息期間 | 最大30日間 |

| 融資スピード | 最短即日 |

| 年齢 | 満20歳~69歳 |

セントラルは愛媛県松山市に本社があり50年の歴史を誇る消費者金融です。

古くから多くの人に利用されてきた消費者金融なので、安心して利用できる業者といえるでしょう。

平日14時までに申し込みを済ませれば即日振り込みもしてもらえます。

1万円から千円単位で借入額を指定できるため、借り過ぎを防止できる点も嬉しいポイントです。

やり方がわからない人はセントラルの店舗でも手続きを行えますが、24時間365日手続きできるWebのサービスも整備されています。

また、上限の金利も大手消費者金融と同じ18.0%に抑えられている点もメリットです。

消費者金融では借入額が大きくなるほど金利は低くなる傾向にあります。

セントラルでは下限の金利は大手よりも若干高めに設定されていますが、何百万円という高額な金額を借りる際に適用されるため、生活費を借りる程度ならそこまで影響はないでしょう。

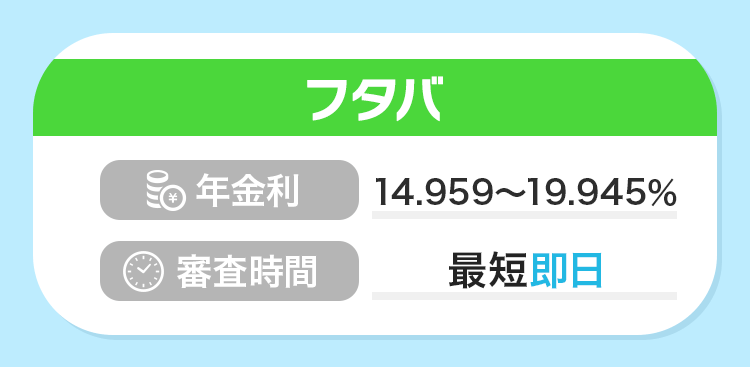

フタバでは最大30日間の利息が無料

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 金利 | 14.959%~19.945% |

| 無利息期間 | 最大30日間 |

| 融資スピード | 最短即日 |

| 年齢 | 満20歳~73歳 |

フタバは東京都千代田区に本社がある消費者金融で、設立から60年以上経過しています。

セントラル同様に、大変長い歴史のある消費者金融なので、安心して利用できる業者といえるでしょう。

平日16時までに審査が完了すれば、即日振込にも対応してもらえます。

大手に比べて金利は若干高いものの、審査のスピードに優れた消費者金融業者です。

下限の金利が大手と比べて高いと思うかもしれませんが、アコムやアイフルが最大800万円借りられるのに対し、フタバでは50万円まで借りられます。

金利は借り入れが多いほど下がり、フタバの下限の金利は14.959%となっています。

20歳以上で安定した収入が毎月あれば、パートやアルバイト、派遣社員の人でも申し込みが可能です。

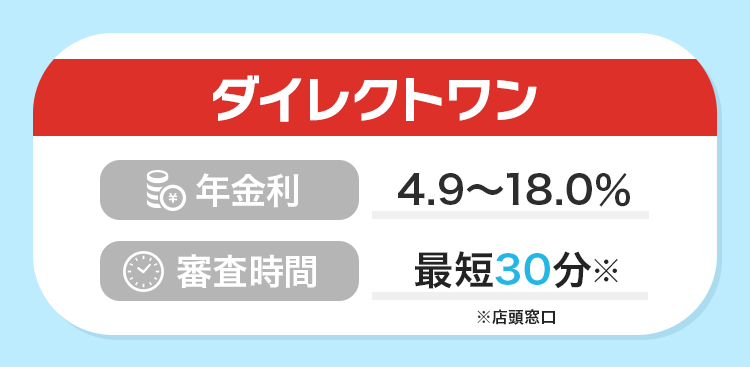

ダイレクトワンなら大手と同程度の金利で借りられる

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 金利 | 4.9%~18.0% |

| 無利息期間 | 最大55日間 |

| 融資スピード | 最短即日 |

| 年齢 | 満20歳~69歳 |

ダイレクトワンはスルガ銀行グループが運営しているカードローンです。

金利や審査の時間、入金スピード、無利息期間など、大手の消費者金融とほとんど変わらない条件で利用できます。

Webからなら24時間365日いつでも申し込みが可能です。

初めての人は、55日間の無利息があるのも嬉しいポイントです。

55日間以内に返済すれば、利息は全くかかりません。

例えば現状手元にお金がないだけで、翌月には返済できる人はぜひ利用したい消費者金融です。

ただし申し込んだ当日に借り入れをしたい場合には店頭窓口で申込む必要があります。

店舗があるのは静岡や山梨、愛知、東京、神奈川県のみなので、関東圏や東海にお住まいの人におすすめです。

無職の状態の人がどうしてもお金が必要な場合に審査なしで借り入れる方法

「すでに借金が多いため、審査に全然受からない」

上記のような、カードローンの審査に通過できるか心配な人でも、以下の方法なら借り入れができます。

- クレジットカードに付いているキャッシング枠を活用する

- 生命保険の契約者貸付制度を利用して借りる

- ゆうちょからお金を借りる

上記は審査が不要で借りられるものの、借りられる金額が少ないものもあります。

そのため5万や10万円程度借りたいという人におすすめの方法です。

クレジットカードに付いているキャッシング枠を活用する

手持ちのクレジットカードにキャッシング機能が付いている場合には、追加の審査が不要でお金が借りられます。

クレジットカードを発行する際の審査でキャッシングの審査も行われているため、キャッシング枠が付帯している時点でいつでも利用できる状態です。

キャッシングではカードローンと同様に、クレジットカード会社からお金を借りることになるので金利が発生します。

主なクレジットカード会社のキャッシング利率は下記のとおりです。

| JCB | 15.00~18.00% |

|---|---|

| 楽天カード | 18% |

| 三井住友カード | 15.00~18.00% |

| 三菱UFJカード | 14.95%~17.95% |

上限金利はほとんどカードローンと同様の18.0%に設定されています。

キャッシングで借り入れできる金額は、カードの限度額と総量規制によっても変動します。

ただしキャッシング枠を後から付ける場合には、審査が必要になる点は注意しましょう。

また、2022年でキャッシングサービスが終了したdカードのように、そもそもキャッシングを利用できないクレジットカードもあります。

自分の持っているカードはキャッシングに対応しているのか、確認をしておきましょう。

生命保険の契約者貸付制度を活用して借りる

生命保険に加入している人なら、解約時に支払われる解約返戻金を担保にしてお金が借りられます。

生命保険のために少しずつ積み立てたお金で借りるため、借り入れ時に審査はありません。

ただし、掛け捨て保険の場合は利用できないため注意しましょう。

保険会社によるものの、契約者貸付制度はWebで24時間365日手続きができます。

契約者貸付制度を利用したとしても家族に連絡はいきません。

ただし、連帯保証人は必要なので、家族や友人に頼みづらい人には不向きです。

なお、解約返戻金がある保険であれば、終身保険や養老保険など、他の契約でも利用できます。

▼契約者貸付を利用できる主な保険会社一覧

- 第一生命

- 大樹生命

- 住友生命

- 日本生命

- オリックス生命

- かんぽ生命保険

- メットライフ生命

- 損保ジャパン

- ひまわり生命

- 朝日生命

- アクサ生命

- 東京海上日動あんしん生命

- 大同生命

- ソニー生命

- 三井住友あいおい生命

ゆうちょからお金を借りる

ゆうちょ銀行では「自動貸付」という借り入れサービスがあります。

定期預金や財形貯蓄のいずれかを担保にして、お金が借りられるサービスです。

定期預金では預金額の90%以内(300万円以内)、国債では80%以内(最大200万円まで)、財形貯蓄では預金額の約90%に利子を加えた金額(最大300万円まで)が担保にできます。

国からお金を借りる方法なら低所得や失業者にも寄り添ってくれる

所得の低い人や生活が困窮している人は、条件を満たせば国からお金が借りられます。

ここでは、条件別で借り入れができる以下2つの制度について解説します。

- 低所得者の人が利用できる生活福祉資金貸付制度

- 失業者した人が利用できる求職者支援資金融資制度

低所得者の人が利用できる生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者や高齢者などを経済的に支えるための制度です。

生活再建で必要な生活費、介護用品の購入費用、授業料、入学費用などの用途にあわせた借り入れができます。

ただし即日の借り入れには対応しておらず、入金までに時間がかかる点には注意しましょう。

例えば、西東京市の社会福祉協会の場合、相談をしてから資金が交付されるまで1か月から2か月程度かかるといわれています。

失業者した人は求職者支援資金融資制度

求職者支援資金融資制度とは、働く意思があるものの就職先が決まらない人が利用できる制度です。

ハローワークで職業訓練を受けていて、職業訓練の給付金をもらっている人が利用できます。

月に5〜10万円程度の融資が可能で、就職先が決まるまでの期間の生活費を補填してほしい人におすすめです。

こちらも即日の借り入れには対応していませんが、担保や連帯保証人が不要な点がメリットです。

総量規制の制限がある人でも借りられる方法

日本では借り入れを利用する際に「総量規制」という法律を守る必要があります。

総量規制では消費者が借り入れしすぎないように、年収の3分の1を超える貸し付けが原則禁止されているのです。

この規制は悪質な消費者金融から守ってくれる重要な法律ですが、自分が借り入れするお金も制限されてしまいます。

例えば年収300万円の人が借り入れできる金額は、最大で100万円までです。

1社の消費者金融ですでに100万円を借りている場合、ほかの金融サービスで借り入れはできなくなります。

ただし、以下4つのローンは総量規制の対象外なので、総量規制の制限に引っかかっている人でも利用可能です。

- 住宅ローン

- マイカーローン

- 高額医療費の支払いのための貸し付け

- おまとめローン

労働組合が運営しているろうきん

「ろうきん」は労働組合に加入している人が資金を出し合って運営しており、総量規制に関係なくお金が借りられます。

「マイプラン」なら借り入れの目的を問わず自由に使えて、消費者金融よりも金利も低いことから支払いの負担も少ないと言えます。

アコムの年率は最大で18.0%なのに対して、中央ろうきんカードローンの場合は年率が最大で8.475%です。

例えば10万円を借りて1年で返済した場合、以下のように利息の差が出てきます。

| アコム(年率18%) | 利息18,000円 |

|---|---|

| 中央ろうきん(年率8.475%) | 利息8,475円 |

アコムと中央ろうきんでは利率が10%ほど違うため、10万円借りた場合には約1万円もの差が生じます。

借入額が大きいほど利息の負担も大きくなるので、利息を抑えたい人は「中央ろうきん」がおすすめです。

ただし、ろうきんでは利用条件が消費者金融よりも厳しいため、事前に確認をしておきましょう。

中央ろうきんでカードローンを申し込む際には、以下の条件を満たす必要があります。

- 金庫に出資のある団体の構成員の人、または自宅もしくは勤務先が金庫の事業エリア内の人

- 年収が150万円以上あり安定していること

- 申込み時の年齢が満20歳以上の人で、かつ契約時の年齢が満65歳未満までの人

- 同一勤務先で1年以上勤務している人

- 金庫が指定した保証機関の保証を受けられる

おまとめ(借り換え)ローンを使って支払いを一本化

借入先が複数の「多重債務状態」では、審査の難易度が非常に高くなります。

多重債務は借金返済のために借金をしてしまい、自転車操業にもなりやすい危険な状態です。

ほとんどの金融業者で、他社からの借り入れを一本化する「おまとめローン」を提供しています。

総量規制は借り過ぎないようにするための規制で、借入先を1つに絞る「おまとめローン」なら審査に通過する可能性は高まります。

ただし、おまとめローンを活用して支払いを一本化しても返済の総額は変わりません。

以下におまとめローンを利用してお得になるパターンと、損をするパターンをまとめました。

| 借り入れをしている金融業者 | |

|---|---|

| おまとめローンでお得になるパターン | A社:10万円(年率18%:利息18,000円) B社:10万円(年率20%:利息20,000円) C社:10万円(年率20%:利息20,000円)1年で完済した場合に、合計58,000円の利息が発生 →S社のおまとめローン(年率15%)に申し込み →利息の合計が45,000円となり13,000円お得に |

| おまとめローンで損するパターン | A社:10万円(年率18%:利息18,000円) B社:10万円(年率18%:利息18,000円) C社:10万円(年率18%:利息18,000円)1年で完済した場合に、合計54,000円の利息が発生 →S社のおまとめローン(年率20%)に申し込み →利息の合計が60,000円となり6,000円損する |

審査に通らずどうしてもお金が借りられない時に使える最終手段

審査に落ちてしまいお金が借りられない、そのような時に使える最終手段はいくつかあります。

いずれも安全な方法なので、借り入れを利用できそうにない時はぜひ活用しましょう。

中でも債務整理は、闇金に手を出さずに利用を検討してほしい重要な手段です。

- 質屋に担保を出してお金を借りる

- 家にあるものを売る

- 家族や友人からお金を借りる

- 日払いのアルバイトをする

- どうしようもなくなったら債務整理も視野に入れる

質屋なら審査が不要でお金が借りられる

質屋ならゲーム機やスマートフォン、パソコン、ブランドバッグ、腕時計などの価値のある物品を担保にしてお金が借りられます。

例えば全国展開をしている質屋かんてい局の名取店なら、以下の表の金額を目安に融資が受けられます。

※商品の状態によっても価格は変動します

| コーチのバッグ | 約1,000~5,000円 |

|---|---|

| プラチナ 結婚指輪1本 | 約5,000~10,000円 |

| ニンテンドースイッチ | 約8,000~15,000円 |

| ルイヴィトン 長財布 | 約5,000~30,000円 |

| ロレックス デイトジャスト | 約250,000~450,000円 |

質屋からお金を借りる際には商品を担保にするだけなので、お金を返済したら担保にしたものは返してもらえます。

急にお金が必要になり、大切なものは手放したくない人におすすめです。

ただし、故障しているものや古すぎて価値のつかないものは担保にできないため注意しましょう。

貴金属やブランド品なら、ほぼ確実に担保にしてお金が借りられます。

担保にできるものを持っていない場合は、他の方法でお金を借りましょう。

担保にしたものには支払い期限が設けられていて、お金が返済できなかった場合には担保にした商品が売却されて返済に充てられます。

そのため万が一返済できなかった場合でも、返済の義務はありません。

家にあるものを買取に出してお金を稼ぐ

家にあるものを買取に出したりフリマアプリに出品したりして現金を得るのもおすすめです。

リサイクルショップやフリマアプリなど、少しでも高く売れるほうを選びましょう。

例えばフリマアプリのメルカリの場合、商品の状態によって下記のような価格で商品が売れています。

- 新品、未使用品:定価の60%〜80%の価格

- 未使用に近い:定価の30%〜60%の価格

- 傷、汚れが目立つ:定価の20%〜40%の価格

例えば未使用品の5万円のブランドバッグをメルカリに出品すれば、3万〜4万円程度で売れる計算です。

借り入れができなくてどうしようもない場合には、家にあるものをメルカリなどに出品してみましょう。

借用書を作成して家族や友人から借りる

総量規制に引っかかったり信用情報にキズがあったりして審査に受からない場合は、家族や友人にお金を貸してもらえるようにお願いするのも一つの方法です。

もしも家族や友人からお金を借りる場合には、必ず借用書を作成しましょう。

口約束だけでお金を借りた場合、返済の義務が発生しないためです。

借りてから時間が経過していくと、お金をいくら借りたのかわからなくなったり返済を忘れてしまったりして相手に迷惑がかかり信用も失います。

家族や友人との関係にヒビが入らないように、お金を借りる際には借用書を作成しておきましょう。

日払いアルバイトならお金を借りずに済む

今すぐお金がほしい場合には、日払いのアルバイトを行うのもおすすめです。

タウンワークやバイトルといった求人サイトでも、イベントスタッフや倉庫での軽作業などの、様々な日払いのアルバイトが募集されています。

例えば時給1,000円のアルバイトをした場合、8時間働いたら8,000円が稼げます。

お金を借りない方法なので、返済の負担が増えることもありません。

ただし公務員の人は副業が禁止されている点には注意をしましょう。

どうしようもなくなったら債務整理も視野に入れる

債務整理を行った場合、借金が減額されたり返済義務が免除されたり、督促が止まったりなどのメリットがあります。

借金に追われる日々から解放されて、不安なく生活ができるようになります。

ただし、信用情報機関に金融事故の記載が残るので、一定期間はクレジットカードの作成やスマホ本体の分割払いなどのローンが組めなくなる点に注意しましょう。

一般的に、信用情報に記載されている情報は約5年間で消えます。

どうしてもお金を借りたい人に向けて審査に通過するポイント3つを紹介

「どうしてもお金を借りたいが審査に落ちる」という人に向けて審査に通るための3つのポイントを解説します。

- 借入希望額を低く設定して申し込む

- 虚偽の申告をしないようにしっかりとチェックする

- 借り入れが多い場合には「おまとめローン」を検討する

これらは消費者金融や銀行カードローンなどの金融サービス全般で共通しているポイントなのでお金が借りられなくて困っている人は参考にしてください。

どうしても借りたいなら年収を考慮して借入希望額を低く設定する

金融業者の申し込みの項目には、希望の借入額や限度額を記入するところがあります。

この借入希望額を最低限必要な金額で低く設定しておくのがおすすめです。

例えば年収300万円の人が10万円を借りる場合と、100万円を借りる場合では、債務者の印象も大きく変わります。

10万円であれば返済の余力がありそうだと思いますが、100万円を借りる場合には、返済できるのか心配になるでしょう。

自分の年収も考慮しながら、必要最低限の希望額を設定して申し込みましょう。

少しでも審査に通りやすくするために虚偽の申告をしていないかしっかりとチェックする

借り入れを申し込む際には職業や年収、住所、勤務先、他社からの借り入れ状況など様々なことを記入する必要があります。

この際に少しでも審査に通りやすくするために、たとえば年収を多く記載するなどの虚偽の申告をしないようにしましょう。

よくある虚偽の申告は以下の5つです。

- 年収を実際よりも高く記入している

- 勤続年数を実際よりも長く記入している

- 大手企業で働いていると虚偽の記入している

- 他社からの借入額や件数を少なく記入している

- 実際の年齢よりも高く記入している

ウソを付いててもバレないと思うかもしれませんが、いずれの金融機関でも信用情報機関で申告内容の整合性を確認するので、確実にバレます。

わざとではなかった場合でも結果的には虚偽の申告になってしまうため、申し込みを完了する前に正しく記入できているかしっかりと確認をしましょう。

後で虚偽の申告がバレた場合には、信用情報にも悪影響を及ぼします。

余計に審査に通りにくくなる可能性もあるので、虚偽の申告はしてはいけません。

他社からの借り入れが多い場合には「おまとめローン」を検討する

繰り返しになりますが総量規制によって年収の3分の1を超える借り入れはできません。

借り入れの残高がある状態で新しい金融業者に申し込むと、審査の基準が厳しくなります。

支払いを一本化できる「おまとめローン」なら、総量規制は関係ないので審査に通過する可能性があります。

現状借り入れを利用している金融業者で「おまとめローン」がある場合には申し込みを検討してみましょう。

借りれない状況でも決してやってはいけない借入方法4つ

どこからもお金が借りれない状況でも、以下4つの借り入れは決して行ってはいけません。

- 闇金業者からお金を借りる

- クレジットカードを使って現金化をする

- 見知らぬ人から個人融資を受ける

- 虚偽の申告をして借り入れをする

「審査なしで借り入れ可能」「ブラックリストの人でも借りられる」などのアピールをしている消費者金融は闇金業者の可能性が非常に高いため利用は避けましょう。

金融庁のホームページに登録されている消費者金融なら法律を守っていて安全に利用できます。

金融庁のホームページに記載されていない消費者金融は、闇金業者の可能性が非常に高いため危険です。

クレジットカードの現金化とは、ショッピング枠を利用して現金に変えることです。

キャッシング枠はお金を借りるためのもので、ショッピング枠は商品やサービスを購入するためにあります。

商品やサービスを購入するためのショッピング枠を現金化する行為は、クレジットカードの会員規約に違反するのでやめましょう。

バレたらクレジットカードが停止し、残高の一括請求などのペナルティを受ける場合もあります。

SNSや掲示板では不当な方法で融資をしようとする悪徳業者もいます。

見知らぬ人から融資を受けるのは個人情報の流出や法外な利息などトラブルの原因になるため決して利用してはいけません。

審査に通ろうとして虚偽の申告をしたとしても、信用情報機関を確認すれば簡単にウソだとわかるのでやめておきましょう。

虚偽の申告は信用情報を悪化させるだけですので行ってはいけません。