収入証明書不要のカードローンは手軽に申し込めるメリットがあり、特に急ぎでお金が必要な人や手続きの手間を省きたい人に向いています。

ただし以下2つの条件を満たさない場合は、収入証明書の提出を求められることがあるため事前にしっかり確認しましょう。

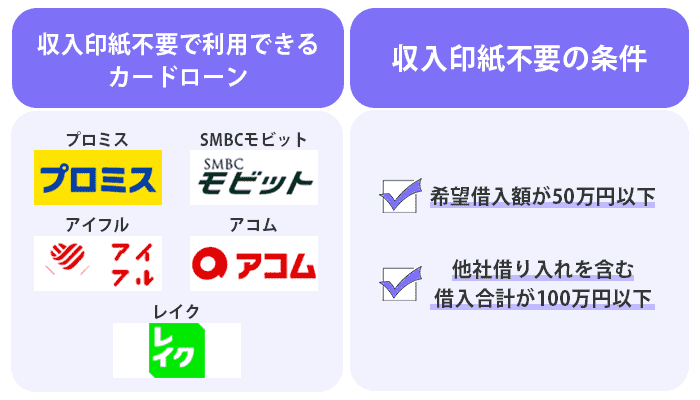

- 借入希望額50万円以下

- 他社からの借入額との合計が100万円以下

収入証明書の提出不要で借りられるカードローンであれば、急な支出が必要になったときに素早く借り入れできます。

またパート・アルバイトなど一定の収入があるものの、収入証明書の取得が難しい人でも利用しやすいです。

収入証明書の提出が必要になった場合、源泉徴収票や給与明細を取得しなければいけません。

特にフリーランスや自営業の方は、確定申告書などを用意しなければならないため手間がかかります。

収入証明書不要のカードローンならこうした負担がなく、手続きが簡単でスピーディーなため、審査もスムーズに進みやすくなります。

上記の条件を満たしている場合でも、審査状況によっては追加で収入証明書の提出を求められるケースがあります。

カードローンの利用にあたって収入証明書が必要かどうか、どのような書類を提出すればよいか解説するのでぜひチェックしてみてください。

条件を満たせば収入証明書不要なカードローン

>>急ぎで借りられるキャッシングのおすすめランキングはこちら

収入証明書不要のカードローンで借りる2つの条件を詳しく解説

ここでは、収入証明書が不要となる以下2つの条件を詳しく解説します。

- 1社からの借入希望額が50万円以下

- 他社からの借入額との合計が100万円以下

上記のいずれかの金額を超える場合、貸金業者は申込者に収入証明書を提出するよう求め、それに基づいて返済能力を調査するよう貸金業法で義務付けられています。

貸金業法は顧客を多重債務から守るために作られた法律で、総量規制も貸金業法で定められたルールの一つです。

収入を証明できる書類として、法令では定めらているのは以下の通りです。

- 源泉徴収票(直近の期間に係るもの)

- 支払調書(直近の期間に係るもの)

- 給与の支払明細書(直近の2ヶ月分以上(地方税額の記載があれば1ヶ月分)のもの)

- 確定申告書(直近の期間に係るもの)

- 青色申告決算書(直近の期間に係るもの)

- 収支内訳書(直近の期間に係るもの)

- 納税通知書(直近の期間に係るもの)

- 納税証明書(直近の期間に係るもの)

- 所得証明書(直近の期間に係るもの)

- 年金証書

- 年金通知書(直近の期間に係るもの)

※上記④から⑨の書類については、複数年分の事業所得を用いて年収を算出する場合には、その複数年分の書類が必要となります。

収入証明書の提出を回避する条件は、平たくいうとすでにある借り入れも含めて少額の借入金額を希望することです。

借入希望金額が50万円以下だと収入証明書不要で融資を受けられる

新たに申し込むカードローンで借入希望額を50万円以下に抑えると、貸金業法上は収入証明書不要で融資を受けられます。

希望額40万円で審査に通過したら、本人確認書類の提出のみで借入可能です。

50万円以上借りたいけれど収入証明書が手元にない人は、希望額を2社に分けて申し込みましょう。

例えば、60万円借りたいときは1社あたり30万円ずつで申し込むと収入証明書は不要です。

2社からお金を借りたいときは、1社ずつ審査結果を待ってから次の申し込みを行いましょう。

同じタイミングで一度に申し込むと、多重債務のリスクが高い人だと判断され審査落ちしやすくなる恐れがあります。

50万円を超える限度額で審査に通ったときは?

50万円以下の希望額で申し込んでも、審査次第では50万円以上の限度額で可決する可能性があります。

例えば、希望額30万円で申し込んで審査の結果限度額が70万円となるケースです。

もし提示されたまま50万円超えの限度額で契約に進むと、改めて収入証明書の提出を求められます。

収入証明書が手元になく提出できないなら、限度額を引き下げて契約しましょう。

契約後に限度額の増額で50万円以上を希望するときも、収入証明書の提出が求められます。

収入証明書なしでカードローンを利用したい人は、どのタイミングでも1社あたりの限度額を50万円以内におさめましょう。

他社での借入がある人は借入残高と借入希望額を合算して100万円以内にする

新規申込の希望額と他社借入残高の合計が100万円以内であれば、貸金業法において収入証明書不要で契約できます。

このときも、1社あたりの限度額50万円以内で申し込むのが最低条件です。

収入証明書不要で契約できる例とできない例は以下の通り。

| 収入証明書提出の対応 | 希望額 | 他社借入残高 |

|---|---|---|

| 不要 | 10万円 | 60万円 |

| 20万円 |

1社目:30万円 2社目:20万円 3社目:20万円 合計:70万円 |

|

| 50万円 |

1社目:30万円 2社目:20万円 合計:50万円 |

|

| 必要 | 20万円 |

1社目:50万円 2社目:40万円 合計:90万円 |

| 60万円 | 30万円 |

借入希望額が20万円でも、他社借入残高との合計が100万円を超えると収入証明書の提出が必要です。

同じく合計が100万円以内でも、借入希望額が50万円を超えれば収入証明書の提出を求められます。

収入証明書不要を実現するには、必ず「希望額50万円以内、かつ他社借入残高との合計が100万円以内」の条件を満たしましょう。

貸金業法における他社借入は以下を指します。

- 消費者金融カードローン

- クレジットカードキャッシング

銀行カードローンは貸金業法における他社借入には含まれません。

しかし、カードローン審査では今あるすべての他社借入が把握されます。

貸し過ぎや返済不能を防ぐ目的で、銀行カードローンの借入残高も他社借入として合算される可能性が高いです。

銀行カードローンで借り入れがある人も、すべての借り入れと希望額を合算して100万円以内におさめましょう。

収入証明書不要のカードローン7選!大手なら不要のケースが多い

収入証明書なしで借りるなら、以下の大手消費者金融がおすすめです。

大手消費者金融はシステマティックに審査を行っている傾向にあり、貸金業法で定める要件に該当しなければ収入証明書の提出を求められるケースは多くありません。

大手5社で収入証明書が不要となる条件は以下の通りですが、いずれも法令で定める基準通りであることが分かります。

| カードローン会社 | 収入証明書不要の条件 |

|---|---|

|

プロミス |

・借入希望が50万円以下 ・他社借り入れを含む借入合計が100万円以下 ・申込時の年齢が20歳以上 >>詳細はこちら |

|

SMBCモビット |

・借入希望額が50万円以下 ・他社借り入れを含む借入合計が100万円以下 >>詳細はこちら |

|

アイフル |

・借入希望額が50万円以下 ・他社借り入れを含む借入合計が100万円以下 >>詳細はこちら |

| アコム |

・借入希望額が50万円以下 ・他社借り入れを含む借入合計が100万円以下 |

| レイク |

・借入希望額が50万円以下 ・他社借り入れを含む借入合計が100万円以下 |

以下では、それぞれのカードローンの特徴を解説します。

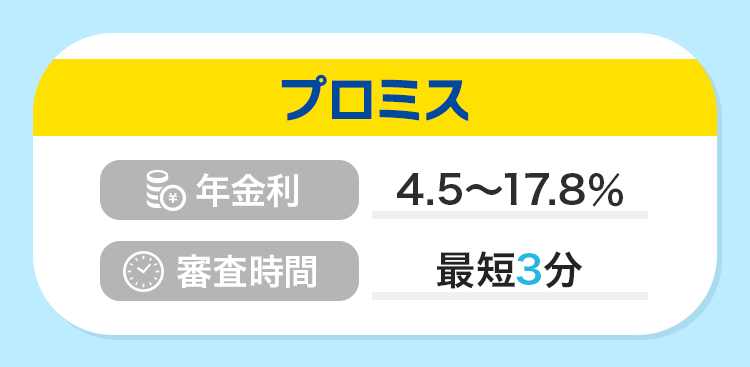

プロミスは20歳以上なら収入証明書なしで申し込み可能

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細をみる |

| 審査時間 | 最短3分 |

| 金利 | 4.5~17.8% |

| 認められている収入証明書 |

以下いずれか1点 ・源泉徴収票(最新) ・確定申告書(最新) ・税額通知書・所得(課税)証明書 ・給与明細書(直近2ヶ月分) |

プロミスでは申込時の年齢が20歳以上であり、法令で定められた基準に当てはまらなければ収入証明書なしで申し込めます。

19歳以下の場合は収入証明書が必要ですが、他社では20歳未満の申し込みを受け付けていないことが多いため、18歳(高校生を除く)から申し込める点はプロミスならではの強みです。

19歳以下は年齢が若いため、プロミスとしては安定した収入があるかどうかを慎重に確認する意図があります。

そのため少額でも定期的な収入を証明でき、収入に見合った借入希望額なら、審査を突破できる見込みは高いです。

プロミスなら最短3分で借り入れが可能で、初回借入日から30日間の無利息期間もあるので、急ぎで資金を調達したい人や無利息期間を活用したい人に適しています。

SMBCモビットは収入証明書不要で借りられてPayPay残高へチャージも可能

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細をみる |

| 審査時間 | 最短15分 |

| 金利 | 3.0~18.0% |

| 認められている収入証明書 |

以下いずれか1点 ・源泉徴収票の写し ・税額通知書の写し ・所得証明書の写し ・確定申告書の写し ・直近2ヶ月分の給与明細書の写し |

SMBCモビットでは借入額が50万円以内の場合、また他社での借り入れを合わせて100万円を超えない場合に収入証明書の提出なしで借りられます。

SMBCモビットの借入金はPayPay残高へチャージでき、そのままお支払いに活用いただけます。

以前はLINE Payへのチャージに対応していましたが、サービスの終了に伴い現在はPayPayへ移行しています。

日常的にPayPayをご利用の方にとっては利便性が高くおすすめです。

またATMでの現金引き出しや銀行振込にも対応しており、カードを持っていなくても取引できます。

カードレスであればカードを見られる心配がなく、スマートフォンがあればいつでもどこでも借入や返済が可能ですので、使い勝手の良さを重視する方はSMBCモビットの利用を検討してください。

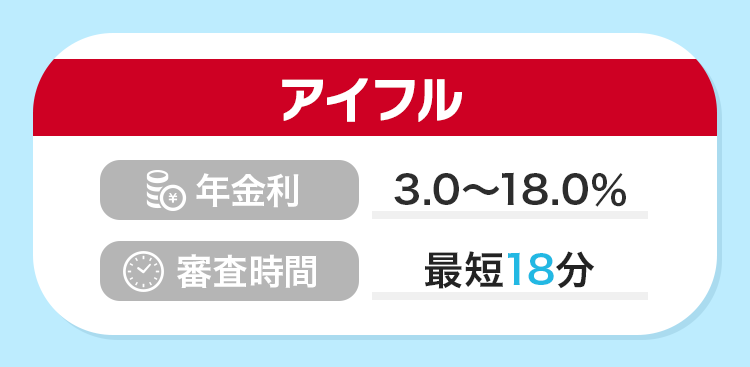

周囲に知られたくない人に最適なアイフル

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細をみる |

| 審査時間 | 最短18分 |

| 金利 | 3.0~18.0% |

| 認められている収入証明書 |

以下いずれかのコピー1部 ・源泉徴収票 ・給与明細書(直近2ヶ月分) ・住民税決定通知書 ・納税通知書 ・確定申告書 ・青色申告決算書 ・収支内訳書 ・支払調書 ・所得証明書 ・年金証書 ・年金通知書 |

アイフルが最適な理由は、周囲に知られないよう細やかな配慮が行き届いているからです。

まず新規契約者の99.7%に対し、在籍確認の電話を必要としない柔軟な運用の実績があります。

※調査期間: 2023年4月1日~5月31日 調査対象: WEBまたは無人店舗でお申込み後にご契約いただいたお客様

またアプリのアイコンは6種類から選べるため、ロゴが目立たないよう工夫されています。

収入証明書の提出については、法的な基準に該当しない限り不要です。

審査の状況によっては提出が求められる場合もありますが、提出の遅れが原因で自宅や勤務先へ無断で連絡されることはありません。

誰にも知られずに借り入れをしたい場合は、アイフルの申し込みを前向きに検討してみましょう。

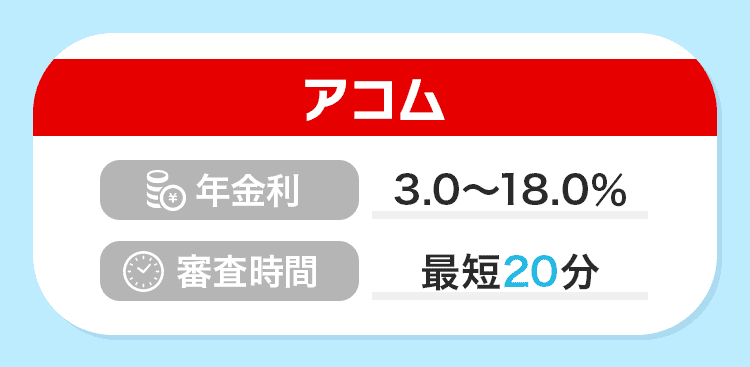

アコムは給料明細の提出なしでクレジット機能付きカードの発行も可能

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短20分 |

| 金利 | 年3.0~18.0% |

| 認められている収入証明書 |

以下いずれか1点(最新年度のもの) ・源泉徴収票 ・市民税・県民税額決定通知書 ・所得証明書 ・確定申告書・青色申告書・収支内訳書 ・給与明細書 |

アコムでは給料明細など収入証明書類の提出なしでカードローンとクレジット機能が一体となったカードの発行もできます。

消費者金融が提供するカードの中でも珍しく、最短で即日発行が可能である点が特徴です。

プラスチックカードに加えてApple PayやGoogle Payにも対応し、バーチャルカードの提供も行っているため、スマートフォンでの決済をしたい人にも適しています。

30日間利息なしで利用可能なため、クレジットカードと併せて申し込みを考えている人にもおすすめです。

アコムで収入証明書なしで借りる条件は以下のとおりです。

- アコムでの利用限度額が50万円を超えない

- アコムと他社での借入合計額が100万円を超えない

- 収入証明書を過去に提出して3年以上経過していない

もし条件に該当せず収入証明書が必要な場合でも、アコムなら比較的手間をかけずに提出できます。

必要書類の提出方法は本人確認書類と同様に、スマホで撮影し送信することで完了。

また、書類をすぐに用意できない人でも、マイナンバーカードを使って所得情報を提出できる方法もあります。

収入証明書の用意や提出は面倒でできるだけ避けたいけど、50万円以上の借り入れを希望している人には、手軽に必要書類を提出できるアコムがおすすめです。

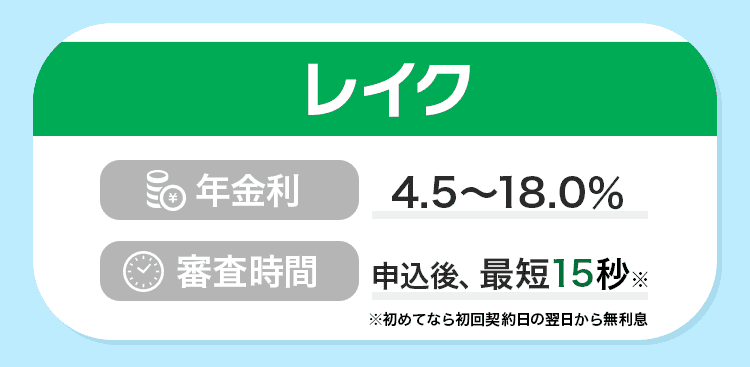

利息をできるだけ少なくしたい人に最適なレイク

| 項目 | 詳細 |

|---|---|

| 審査時間 | 申し込み後、最短15秒 |

| 金利 | 年4.5~18.0% |

| 認められている収入証明書 |

以下いずれか1点 ・源泉徴収票 ・給与明細書 ・住民税決定通知書 ・税額通知書 ・所得証明書 ・確定申告書 |

レイクは収入証明書なしで申し込めるカードローンであり、初回申込でWeb契約なら以下の無利息期間が適用できることが特徴的です。

- 契約額が50万円未満の人は60日間無利息※

- 契約額が50万円以上の人は365日間無利息※

レイクの無利息期間は、契約額によって決められています。

365日無利息※適用の条件は上記のほかに、契約後59日以内に収入証明書類の提出をして、レイクでの登録が完了できることです。

多くの消費者金融では無利息期間が30日程度に設定されている中で、大手の中で60日以上の期間を設けているのはレイクだけです。

大手消費者金融の中で利息の負担をできるだけ抑えたい場合は、レイクのカードローンを検討してみましょう。

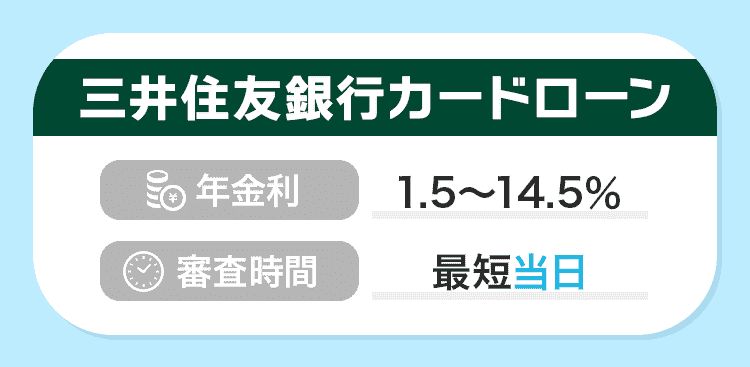

三井住友カード カードローンは収入証明書なしでも低金利で借りたい人向け

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短30分 |

| 金利 | 年1.5%~14.5% |

| 認められている収入証明書 |

以下いずれかの写し(コピー) ・源泉徴収票(最新) ・税額通知書(最新) ・所得証明書 ・確定申告書 ・給与明細書(直近2ヶ月分) ・営業状況確認のお願い(個人事業主のみ) |

三井住友カード カードローンは、銀行カードローン並みの金利が魅力的。

収入証明書不要である限度額50万円以下でも、適用される金利は最大14.5%のため利息が抑えられます。

借入額50万円かつ毎月返済額13,000円のとき、金利18.0%で借りたときとの利息総額を比較しました。

| 金利(年) | 返済期間 | 利息総額 |

|---|---|---|

| 14.5% | 53ヶ月(4年5ヶ月) | 約176,400円 |

| 18.0% | 58ヶ月(4年10ヶ月) | 約251,100円 |

| 差額 | 約74,700円 | |

金利が3.5%下がると返済期間は5ヶ月、利息は74,000円以上も安いです。

金利が同程度の銀行カードローンでは、少額融資でも収入証明書の提出を求められるケースが少なくありません。

カードローンで収入証明書不要と低金利を同時に叶えたい人は、三井住友カード カードローンが向いています。

審査スピードも最短30分と早い

三井住友カード カードローンの審査時間は最短30分と早く、勤務先への電話連絡も原則ありません。

契約後ローンカードが届く前の借入方法は3通りあり、銀行カードローンでは実現しにくい即日融資も可能です。

- 銀行口座に振込融資

- セブン銀行・ローソン銀行ATMでスマホATM取引

- PayPayマネーへ直接チャージ

支払いの引き落としに対応するなら振込融資、今すぐ現金が必要なときはスマホATMが便利です。

生活費が不足して買い物するお金がないなら、PayPayマネーへの直接チャージも利用しましょう。

審査スピードだけでなく、契約後すぐに融資を受けたいときもスムーズで便利なカードローンです。

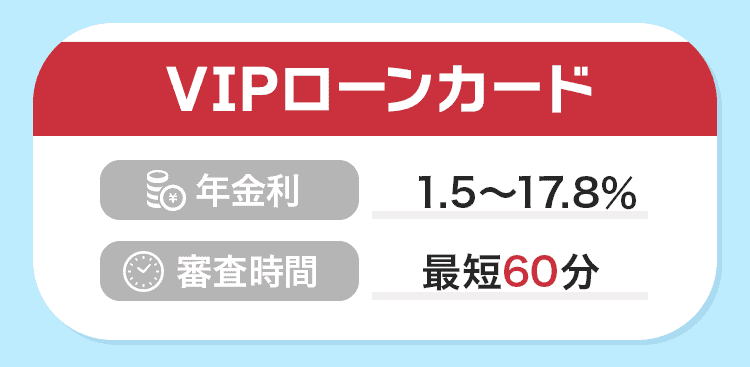

ドコモ・ファイナンス VIPローンカードは郵送物なしのカードレス契約可能

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短60分 |

| 金利 | 年1.5%~17.8% |

| 認められている収入証明書 |

以下いずれか1点最新のもの ・源泉徴収票 ・給与明細書(2ヶ月分) ・賞与明細書(1年分) ・課税証明書/特別徴収税額の決定通知書 ・確定申告書 |

ドコモ・ファイナンス VIPローンカードは、郵送物なしのカードレス契約にも対応します。

アプリだけで申し込みから返済まで完結するため、周囲にバレずに借入可能です。

ドコモ・ファイナンス VIPローンカードは、限度額ごとに契約枠(コース)があり、それぞれで金利が設定されています。

限度額50万円までなら収入証明書の提出は原則不要のため、申込時は「50万円コース」で申し込みましょう。

50万円コースの金利は年12.0%~17.8%で、一般的な消費者金融カードローンよりも低めで借りられる可能性があります。

アプリで返済管理から増額申請まですべてできる

ドコモ・ファイナンスのアプリは、借り入れや返済だけでなく契約に関する手続きがすべてできます。

契約枠の増額は24時間365日受け付けているほか、書類提出もアプリから可能です。

お金に余裕があるときは、翌月の返済額増額手続きや一括返済金額が算出できるシミュレーションも簡単に利用できます。

借り入れのアプリ管理を徹底したい人は、ドコモ・ファイナンス VIPローンカードへの申し込みを検討しましょう。

銀行カードローンは少額であっても年収の確認を徹底している

銀行カードローンは返済能力の調査を厳しく行っており、希望額が少額でも収入証明書の提出を求められやすいです。

消費者金融と同じく借入希望額50万円を基準とする銀行は多いものの、はっきりと収入証明書不要と記載するケースは少ないです

代表的な銀行カードローンの、収入証明書に関する記述と金利は以下の通りです。

| カードローン名 | 収入証明書に関する記述 | 金利 |

|---|---|---|

| バンクイック(三菱UFJ銀行) | ・50万円超の利用限度額を希望するときは必要 ・状況により追加書類を求める可能性あり |

1.4%〜14.6% |

| みずほ銀行カードローン | ・限度額50万円超は収入証明書の提出が必要 | 2.0%〜14.0% |

| 三井住友銀行 カードローン | ・50万円を超える申し込みのときは収入証明書の提出が必要 | 1.5%〜14.5% |

| 楽天銀行スーパーローン | ・借入希望額50万円以下なら収入証明書は原則不要 ・審査により50万円以下でも提出を求める場合あり |

1.9%〜14.5% |

希望額50万円超では、いずれの銀行でも収入証明書類の提出が必須です。

ただし、50万円以下なら収入証明書不要と断言するケースは少なく、銀行側の判断で提出を求められる可能性があります。

他社借入と収入証明書の要否は関係ないが審査には影響する

消費者金融と異なり、銀行カードローンでは他社借入を合算した金額の要件がありません。

実際にバンクイックに問い合わせたところ「他社借入は問わない」との回答があり、収入証明書の要否に他社借入は関係ないことが分かりました。

そのため他社借入と合わせて100万円を超える人は、銀行カードローンに申し込めば収入証明書の提出を回避できる可能性はあります。

しかし、銀行カードローンは借入限度額の自主規制を実施しており、他社借入額が多いほど返済能力の有無を厳しく審査する傾向です。

自主規制は、借入希望額と他社借入残高の合計が年収の2分の1から3分の1程度が一般的。

申告通りの収入があるか確認が必要だと判断されれば、収入証明書の提出を求められます。

銀行カードローンは消費者金融と比べ金利が低く、利息を節約しやすい点がメリットです。

収入証明書不要よりも金利の低さを重視したい人は、銀行カードローンを選びましょう。

中小消費者金融は少額融資でも収入証明書が必要なケースがある

中小消費者金融では、法令の基準に該当しないときでも、収入証明書を求められる場合があります。

代表的な中小消費者金融における、収入証明書の提出が不要となる条件は以下の通りです。

| 消費者金融 | 収入証明書が不要となる条件 |

|---|---|

| ベルーナノーティス | 借入希望額50万円以下 他社借入額との合計が100万円以下 |

| ダイレクトワン | 借入希望額50万円以下 他社借入額との合計が100万円以下 |

| いつも | 借入金額にかかわらず必要 |

| VIPローンカード | 借入希望額50万円以下 他社借入額との合計が100万円以下 ※上記以外でも提出を求められる場合あり |

ベルーナノーティスやダイレクトワンでは、原則として法令で定める基準通りとしていますが、いつもでは金額にかかわらず収入証明書が必要です。

VIPローンカードでは法令の基準の他、仮審査の結果によって必要と判断された場合は提出を求められる可能性があります。

中小消費者金融で収入証明書が必要なシーンが多い傾向にあるのは、審査をより慎重に行うためです。

一般的に、中小消費者金融には大手の審査に通らなかった人が多く申し込むため、本当に返済能力があるのかをより慎重に確認する必要があります。

ただし初めてカードローンを利用する人であれば、他社借入がないため、大手の審査にも通りやすいことが期待できます。

特別な理由がなく、収入証明書の提出を回避したければ、大手消費者金融に申し込むのがおすすめです。

収入証明書を確認する理由は?総量規制に抵触していないか年収と照らし合わせる

カードローンの審査で収入証明書を確認する理由は、返済能力を正確に把握して過剰な貸し付けを防ぐためです。

具体的には、総量規制に抵触していないかを収入証明書を通して確認しています。

総量規制とは年収の1/3までしか借り入れができないとする、貸金業法における規制です。

総量規制に抵触しているかどうかは、信用情報機関から分かる借入残高と申込時に本人が申告した年収を照らし合わせて判断します。

しかし融資金額が大きくなるほど、貸し倒れや多重債務のリスクが大きくなります。

そのため一定以上の金額を借りようとしている場合には、収入証明書で正確な年収を調査するよう、貸金業法で定められているのです。

ただし「1社で50万円超」「他社と合わせて100万円超」は、あくまでそれを超えるときには必ず提出を求めなければならないと定められている基準です。

上記に該当しない場合でも、各社の判断や審査基準によって、収入証明証の提出を求めるケースがあることは覚えておきましょう。

収入証明書を用意できないときはカードローン会社に相談しよう

収入証明書の提出を求められたものの、用意ができないときはカードローン会社に相談しましょう。

各社によって対応が少々異なり、以下は大手消費者金融に問い合わせた際の回答です。

| 消費者金融 | 収入証明書(給与明細書・源泉徴収票)がないときの対応 |

|---|---|

| プロミス | 役所で所得証明書を取得して提出 |

| アイフル | 役所で所得証明書を取得して提出 |

| アコム | できるだけ収入証明書類なしで審査できるよう取り計らってもらえる |

ただしどの会社であっても、1社から50万円超、または他社借入と合計して100万円超となる場合は、収入証明書を提出できるまで融資が行われません。

収入証明書不要のカードローンを契約するポイント

収入証明書の提出なしでカードローンを契約する最も手っ取り早い方法は、「1社で50万円超」「他社と合わせて100万円超」のどちらにも該当しない金額で申し込むことです。

例えば消費者金融・銀行問わずカードローンを利用するのが初めてで、希望額を50万円以下で申し込む人は、収入証明書なしで契約できる確率が高いです。

他社借入額には消費者金融だけでなく、クレジットカードのキャッシングも含めますが、銀行のカードローンやクレジットカードのショッピング枠は含めません。

借入残高は信用情報機関に記録されており、カードローン会社は正確な借入額を調べられます。

そのため現在の借入額は正確に把握し、100万円を超えないよう希望額を調整するのがポイントです。

50万円超の金額を借りたい人で、すぐ手元に収入証明書を用意できない場合は、一旦50万円以下の金額で契約し、書類が用意できたら増額審査を受ける方法もあります。

カードローン以外の収入証明書の要否

カードローン以外の方法で、収入証明書なしで大きな金額を借りたいと思っている人に向けて、各種ローンの収入証明書の要否を解説します。

収入証明書の要否を考える上での原則は、以下の2つです。

- 貸金業者の商品は1社で50万円超、他社と合わせて100万円超のルールが適用される

- 銀行のローンは各行の判断による

貸金業者とは、消費者金融やクレジットカードなどの信販会社です。

貸金業者は貸金業法に則って運営しなければならないため、カードローン以外であってもこれまで見てきた法令が適用されます。

一方銀行には貸金業法が適用されないため、収入証明書を求める基準は各行の判断次第です。

商品によって収入証明書が必要となる基準が異なるため、ここからは以下のローンにおける基準を解説します。

- 銀行のフリーローン

- クレジットカードのキャッシング

- おまとめローン

- 配偶者貸付

銀行のフリーローン以外の3つは、貸金業者が提供するローンです。

そのため貸金業法のルールを踏まえ、原則から外れる箇所を中心に解説します。

銀行フリーローンの一部商品は300万円まで収入証明書不要で借りられる

銀行のフリーローンの一部商品は、300万円以下までなら収入証明書なしで借りられます。

300万円まで収入証明書なしで借りられるのは、きらぼし銀行とトマト銀行のフリーローンです。

| 銀行名 | 融資額 | 収入証明書なしの条件 | 金利 |

|---|---|---|---|

| きらぼし銀行 | 10万円~1,000万円 | 借入金額300万円まで | 2.6%~13.8% |

| トマト銀行 | 10万円~1,000万円 | 借入金額300万円まで | 3.8%~14.5% |

フリーローンとは、契約時に決めた金額を一度に借り、以後は原則として返済のみを行うタイプのローンです。

カードローンとの大きな違いは、一度の契約につき融資を受けられるのが一度だけである点。

追加で融資を受けたい場合は、その都度審査を行う必要があります。

このような性格の違いから、カードローンとフリーローンはそれぞれ以下の使い道に向いています。

| ローン | 資金の用途 | 具体例 |

|---|---|---|

| カードローン | 継続して発生しうる日常生活費の補填 | 税金や公共料金の支払い・クレジットカードの引き落とし・ショッピング・交際費 |

| フリーローン | 一度に発生する大きな支払い | 旅行代・スクール代・冠婚葬祭費・引っ越しおよび家具購入代 |

収入証明書なしで大きな金額を借りたい人は、上記のフリーローンを検討しましょう。

クレジットカードのキャッシングは50万円までなら収入証明書が不要

クレジットカードのキャッシングは、法律上カードローンと同じ扱いのため、貸金業法の基準に当てはまらない限りは収入証明書不要で利用できます。

つまり新規で申し込む際は、50万円までであれば原則として収入証明書は不要ですが、50万円超の枠を希望するときには収入証明書が必要です。

すでにキャッシング枠を保有している人は、まず消費者金融で50万円以下の金額を借り、キャッシングで足りない分を借りれば収入証明書なしで大きな金額を借りられます。

おまとめローンは借入金額にかかわらず収入証明書を提出しなければならない

おまとめローンの申し込みには、原則として収入証明書を提出しなければなりません。

契約金額が法令の基準を超える場合が多いのと、おまとめローンでは既存の借り入れをすべて1社が引き受けることから、おまとめ先にとってリスクが大きいためです。

実際、アイフルとレイクに問い合わせたところ、どちらも「おまとめローンは借入金額にかかわらず収入証明書が必要」との回答がありました。

東京スター銀行にも問い合わせましたが、おまとめローンには収入証明書が必ずいると回答されたため、消費者金融も銀行も同じ対応です。

なお、おまとめローンは総量規制の対象外とされており、例外的に年収1/3を超えて借り入れが可能です。

現在他社の返済負担が重く、完済を目指したい人は、収入証明書を用意の上おまとめローンに申し込みましょう。

配偶者貸付は配偶者の収入証明書が必要

消費者金融が提供する配偶者貸付を利用する際には、配偶者の収入証明書が必要となる可能性があります。

配偶者貸付は、本人と配偶者の収入をもとに審査を行うためです。

配偶者貸付を行っている代表的な消費者金融である、ベルーナノーティスに問い合わせたところ「審査の状況によって提出を求める場合がある」と回答がありました。

商品の性格上、法令の基準に該当しないケースでも収入証明書を求められる場合があると思っておきましょう。

加えて、配偶者貸付を利用する際は、配偶者の署名入りの同意書が必要なので、配偶者に内緒で借りられない点にも留意が必要です。

なお上記は貸金業法が適用される消費者金融での話のため、銀行カードローンなら専業主婦であっても、原則として配偶者の収入証明書なしで申し込めます。

ただし一般的に、専業主婦の借入限度額は50万円に制限されています。

法令の基準以外でも各社の判断によって収入証明書が求められるケースがある

貸金業法に定める基準に当てはまっていなくても、各社の判断によって収入証明書を求められる場合があります。

具体的には、以下3つのケースが挙げられます。

- 審査の状況によって必要と判断されたとき

- 個人事業主がビジネスローンに申し込むとき

- カードローンの利用中に提出が必要となったとき

具体的にどのような場合に収入証明書を求められるのか、詳しく見ていきましょう。

審査の状況によって必要と判断されたとき

法令の基準に当てはまっていなくても、審査の状況によってローン会社側が必要と思った場合は、収入証明書の提出を求められる可能性があります。

具体的には、審査をより慎重に行いたいときや、総量規制に抵触していないかをより正確に確認したいときなどです。

例えば申告した年収と借入希望額が総量規制ギリギリであるときは、慎重を期すために収入証明書を用いて融資が可能かを判断します。

他には申告した年収と実際の年収に乖離がないか、勤務先に誤りがないかなどを確かめたいときにも、収入証明書を求められる可能性があります。

どうしても収入証明書の提出を回避したければ、総量規制ギリギリではなく、金額に余裕を持たせて申し込みましょう。

個人事業主がビジネスローンに申し込むとき

個人事業主がビジネスローンに申し込む際は、原則として収入証明書の提出が必要です。

ビジネスローンとは、事業用資金の融資を受けられる、法人や個人事業主向けのローン商品です。

ビジネスローンはカードローンのように限度額の範囲内で自由にキャッシングができるのに加え、総量規制の例外貸付に該当するため年収の1/3を超えた金額を借りられます。

ただしビジネスローンでは、事業計画と収支計画、資金計画を踏まえて審査を行う必要があり、収入証明書の提出が必須です。

日常生活費を借りたい場合は、通常のカードローンに申し込みましょう。

カードローンの利用中に提出が必要となったとき

カードローンの契約後であっても、以下のケースでは収入証明書の提出が必要です。

- 前回の収入証明書の提出から3年が経過した後

- 増額審査を受けるとき

- 契約後に「1社から50万円超」「他社と合わせて100万円超」に該当したとき

収入証明書の有効期限は3年のため、前回の提出から3年が経過すると、消費者金融から最新版の提出を求められます。

この場合、提出をしなければ限度額が制限される可能性があるので注意が必要です。

収入証明書類をご提出いただけない場合や、ご提出いただいた収入証明書類の内容ならびに他社の借入状況により、ご利用限度額を制限させていただくことがございます。あらかじめご了承ください。

引用:法令にもとづく収入証明書類ご提出のお願い|プロミス

利用限度額の増額審査を受けようとする場合は、希望額が50万円以下であっても収入証明書の提出が求められるときがあります。

ローン会社は定期的に信用情報機関に問い合わせて利用者の借入状況を調査しており、他社借入を合わせて100万円を超えたと分かったときは、収入証明書の提出を求められます。

所得証明書類が提出できない場合は借入額が制限されたり断られる可能性がある

契約にあたり、収入証明書を提出できない場合は、借入額が制限されたり融資自体を断られる可能性があります。

最もありえるのは、借入限度額が50万円以下に制限されるケースです。

他社借入との兼ね合いで総量規制に抵触する疑いが強いときは、正確な年収を確認できない以上融資ができない、つまり審査に落ちる可能性もあります。

ただし収入証明書を用意できないからといって、ただちに限度額の制限や審査落ちとなるわけではありません。

まずは何らかの所得証明書類を提出できないか、提出方法などについて金融機関側から相談があります。

自分が知らなかった解決策が見つかる可能性もあるので、相談があった際は前向きに応じる姿勢を見せましょう。

他社借入があっても収入証明書が不要になるケースは住宅ローンやショッピング枠

収入証明書が不要となる条件に「他社借入と合計して100万円以下」がありますが、借入先によっては借入残高が100万円を超えても収入証明書なしで借りられるケースがあります。

この場合の「他社借入」に含めるのは、消費者金融やクレジットカードのキャッシングなどの貸金業者からの借り入れのみのためです。

以下の借り入れは、消費者金融の借入額の計算には含めません。

賃金業者ではない借入方法

- 銀行系カードローン

- 住宅ローン

- マイカーローン

- クレジットカードのショッピング(通常払い、分割払い、リボ払い)

- 信用金庫のローン

- 労働金庫(ろうきん)のローン

つまり上記の借り入れがいくらあったとしても、貸金業者からの借り入れだけを合計して100万円以下に収まるなら収入証明書は不要です。

上記は総量規制の計算にも含めないため、すでに上記のローンの残高が年収の1/3を超えている場合でも、消費者金融からの借り入れは可能です。

なおクレジットカードのショッピングは割賦販売法の対象であり、貸金業法が適用されるキャッシングとは別枠で考えます。

使用できる書類と入手方法!直近数ヶ月分の給料明細書が最も発行しやすい

収入証明書として法令で定められている書類と、それぞれの入手方法は以下の通りです。

| 書類 | 入手方法 | 主に入手できる人 |

|---|---|---|

| 給与明細書(直近数ヶ月分) | 勤務先から毎月渡される | 会社員 |

| 源泉徴収票(最新版) | 年末調整後の給与明細と一緒に勤務先から渡される ※随時再発行も可能 |

会社員 |

| 支払調書(最新版) | 自身で作成 | 個人事業主 |

| 確定申告書(最新版) | 自身で作成 | 個人事業主 |

| 青色申告決算書・収支内訳書(最新版) | 自身で作成 | 個人事業主 |

| 納税通知書(最新版) | 毎年5~6月ごろに郵送される | 会社員・個人事業主 |

| 納税証明書(最新版) | 市区町村税は役所に、国税は税務署に請求する | 会社員・個人事業主 |

| 所得証明書(最新版) | 各市区町村の役所で請求する ※一部自治体はコンビニでも発行可能 |

会社員・個人事業主 |

| 年金証書 | 年金の請求から1~2ヶ月後に郵送 | 年金受給者 |

| 年金通知書(最新版) | 毎年6月に郵送 | 年金受給者 |

給与明細は毎月発行されるため、会社員や給与収入のある個人事業主にとっては最も入手しやすい書類です。

昨今は給与明細書をメールやポータルサイトで送付している会社も多く、紛失の心配も少なくなっています。

給与明細書を用意できない場合は源泉徴収票、それも手元になければ役所で所得証明書を入手するという順番で考えるのがおすすめです。

所得証明書は原則として役所で請求するのが原則ですが、一部自治体ではコンビニでも発行できます。

なお所得証明書の発行には、マイナンバーカードと発行手数料が必要です。

収入証明書不要でスピーディに借りるなら消費者金融がおすすめ

収入証明書不要のカードローンで借りる場合は、1社から50万円以下、かつ他社借入と併せて100万円以内に収める必要があります。

特に消費者金融は最短数十分で融資を受けられるカードローンが多く、スピーディに借りたい人におすすめです。

銀行のカードローンも、借入希望額が50万円以下であれば収入証明書不要で借りられる傾向です。

収入証明書が必要な条件と、自身の借入状況をしっかりと把握した上で、手軽に申し込めるカードローンを選びましょう。