COLUMN経営コラム

COLUMN経営コラム

創業融資はいつまで受けられるか|最適な申し込みタイミング

投稿日:2023.02.11

更新日:2023.04.14

融資

創業融資を受けたいと考えたとき、創業融資は一体いつまで受けられるのか?いつ申し込むのが適切なのか?という疑問が生じます。

結論として、日本政策金融公庫の新創業融資制度は、法人・個人ともに創業前から創業後2期目を終えるまでの間、利用できます。

今から、2期目を終えるまでとは具体的にいつまでを指すのかや、審査通過しやすい申込タイミングをお伝えしていきます。

適切なタイミングで融資を受ければ事業も進めやすくなりますので、ぜひご参考になさってください。

▼ この記事の内容

創業融資はいつまで利用できるのか?

日本政策金融公庫のホームページには”2期終えるまで”という旨の記載があります。

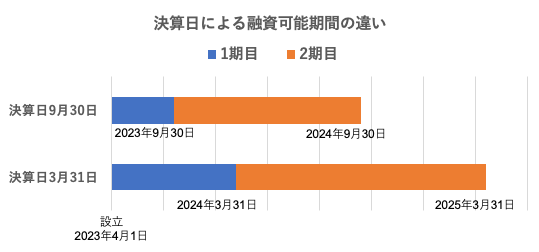

より具体的にお伝えしますと、日本政策金融公庫の創業融資(新創業融資制度)は、創業前から法人設立後2度目の決算日を迎えるまでの間、利用できると考えてください。

| 法人 | 個人事業主 | |

| 1期終わり | 設立して最初の決算日 | 開業して最初の12月31日 |

| 2期終わり | 設立して2度めの決算日 | 開業して2度めの12月31日 |

ここで注意しておきたいのは、法人・個人ともに2期目が終わるまでの長さはそれぞれであるため、融資を受けられる期間にも違いがあるということです。

▼ 法人の場合

創業=事業開始、設立=法人登記

「創業」と「設立」はイコールではありません。まず法人登記(=設立)を済ませ、必要な準備や手続きを経て、事業開始(=創業)する流れとなります。(流れはこの限りではありません)

[タイミング]創業融資はいつまでに申し込むべきか?

2度目の決算日を迎えるまでは創業融資を利用可能ということですから、現在創業前であれば、少し猶予があることになります。

適切な融資の申し込みタイミングはいつなのでしょうか?

創業融資を申し込むタイミングは創業2〜3ヶ月前

融資審査の通過や実際に事業を進めていくことを考えると、創業融資は創業2〜3ヶ月前のタイミングで申し込むのがベストです。

事業開始に間に合わない懸念をする場合は、3ヶ月前には申し込みを済ませておくのが良いでしょう(審査に時間がかかる場合もあるため)。

なお、創業前に創業融資を利用するには、ある程度の準備を進めている必要があります。例えば創業計画書はしっかり書けていなければなりませんし、法人であれば法人登記も済ませている必要があります(日本政策金融公庫HP)。

早めに準備を始めておきましょう。

創業2〜3ヶ月前の申し込みが審査に有利

創業前のタイミングでの申し込みが、創業後の申し込みよりも審査通過しやすくなります。創業前であれば創業計画実現の見込みで評価してもらえるからです。

一方、創業後の申し込みでは以下の資料も確認され、実績が悪い場合は創業融資が受けづらくなってしまいます。

逆にいうと、創業前の審査においては、創業計画書の出来が審査通過の可否を大きく左右します。着実な準備が大切です(審査通過のサポートをご検討される場合は末松会計グループ創業融資サポートHPもご覧ください)。

創業2〜3ヶ月前の申し込みだと事業を進めやすい

事業を進めるという観点でも、創業後よりも創業2〜3ヶ月前の申し込みがおすすめです。

最大の理由は、事業に使えるお金(キャッシュ)に余裕があると、事業運営しやすいことです。売掛金など、たとえ数字上は利益が上がっていても、キャッシュが少ないと企業活動が困難になってしまいます。

その他のメリットとして

- 経営者として資金調達の経験は早めに積んでおく方が良い

- 日本政策金融公庫から融資を受けると、他銀行から信頼される

などもあるため、創業融資はできるだけ創業前に申し込むようにしましょう。

創業融資の返済期間はいつまでか?

設定できる返済期間は、利用する融資制度によって異なります。

そもそも新創業融資制度は、他制度と併用して利用するもの。例えば創業時によく利用される融資制度「新規開業資金」との併用なら返済期間は以下の期間内で設定できます。

| 設備資金 | 運転資金 | |

| 返済期間 | 20年以内 | 7年以内 |

| (据置期間) | 2年以内 | 2年以内 |

この「新規開業資金」の返済期間は、創業する人が借りやすいよう長めに設定されています(例えば融資制度「一般貸付」であれば、基本的な返済期間は設備資金10年以内・運転資金5年以内となります)。

据置期間とは

最長2年の据置期間中は、元本の返済を待ってもらい、利息だけを返済できます。なお、この据置期間は返済期間の中に含まれます。

設備資金・運転資金とは

| 設備資金 | 運転資金 | |

| 定義 | 事業に必要な設備購入や増改築のための資金(固定資産+α) | 事業を行うのに必要な、設備資金以外の諸々の資金 |

| 具体例 | 機械、車両、パソコンや机、ソフトウェア、投資など | 商品仕入れ資金、人件費、家賃など |

[タイミング]創業融資の返済期間はいつまでに設定すべきか?

創業時のように資金繰りに余裕がない時期においては、創業融資の返済期間は長めに設定しておくことをお勧めいたします。

返済期間が長いと金利は上がります。しかし、しっかり資金繰りして経営を軌道に乗せることの方が、優先順位が上です。

据置期間はいつまでに設定すべきか?

一方、先程少し出てきました据置期間については、メリット・デメリットを天秤にかけて設定することをお勧めいたします。

据置期間を長く設定するメリットは、資金繰りが厳しい創業時の資金が増えることです。デメリットとしては、据置期間中は元本が減らないため元本返済時に利息が増えること、返済実績が増えないため追加融資が受けづらいことが挙げられます。

創業融資の審査・入金はいつまでに行われるのか?

創業融資を申し込んでから、審査が終了し口座に入金されるまでの期間は、1ヶ月程度を見ておきましょう。

平均的には、3週間程度です。ただし、ご融資の条件などによっては、時間がかかる場合もあります。

創業融資の審査に通過するための基礎情報

最後に、日本政策金融公庫の新創業融資制度を利用するにあたって、把握しておくべき基本事項をお伝えいいたします。

日本政策金融公庫の創業融資の特徴

日本政策金融公庫は公的性質を持つ金融機関であり、民間金融機関よりも創業融資が受けやすく、金利など返済条件も優しいという特徴があります。

そのような特徴から、創業時に幅広く利用されている融資制度となっています。

日本政策金融公庫の創業融資ではいくら借入できるのか?

日本政策金融公庫の新創業融資制度で融資を受けられるのは、3,000万円までです(日本政策金融公庫HPより)。うち運転資金は1,500万円までとなります。

妥当でない融資額で申し込むと審査に通りづらいため、必要性が認められる金額で申し込みましょう。

なお、実際の融資決定額は100万円〜1,000万円の間に収まることが多い傾向があります。

創業融資の審査に合格するために必要なことは?

以下、審査で見られるポイントを把握した上で、ご準備なさってください。

- 創業計画がしっかりしているか

- コツコツ貯めてきた自己資金があるか(こちらの記事で詳説)

- 経験

- 個人の信用情報

- その他、心構えや信頼できるかなど

「この人なら事業を成功させ、きっちり返済してくれそう」と思ってもらえるよう、着実に準備しておきましょう。

この記事のまとめ

日本政策金融公庫の創業融資(新創業融資制度)を利用できるのは、法人を設立してから2度目の決算日を迎えるまでです。

また、創業融資の申し込みは創業2〜3ヶ月前がベストタイミングです。融資審査を有利に進められますし、事業を進めるにあたっても利点があります。

確実に資金調達するために専門家のサポートを受けたい場合は、調達率100%・希望資金調達額95%の末松会計グループ創業融資サポートにお気軽にご相談ください(お問わせはこちら)。

※上記%は、個人信用情報に問題がある場合を除いたものです。