COLUMN経営コラム

COLUMN経営コラム

インボイス制度によって交際費や贈答品の扱いはどうなる?国税庁の見方は?

投稿日:2024.02.24

更新日:2024.02.24

税務経理

2023年10月1日から始まったインボイス制度ですが、交際費の計算方法にも影響を与えています。交際費の計算で注意すべきことが生じているので、確認しなければいけません。

そこで今回は、インボイス制度と交際費の関係、交際費をどのように計算することになるのかなどを国税庁の見方を元に解説します。交際で贈答品を贈る場合なども含めて、どうなっているか確認しましょう。

この記事は各分野のプロフェッショナルが在籍する団体が執筆を行っていますから、内容については信頼してください。

▼ この記事の内容

交際費とは?

交際費とは、取引先や仕入れ先に対して、良好な関係を築いてコミュニケーションを図るための接待費です。国税庁のホームページにも具体的な定義が定められています。引用してみましょう。

「交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出するものをいいます。」

簡単にまとめると、法人が得意先や仕入れ先に接待・もてなしをしたり、慰安を与えたり、贈答品を贈ったりした場合の支出ということです。

交際費から除外される項目も記載されています。また引用してみます。

「1 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用」

「2 飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用」

「3 その他の費用」

1では、従業員の慰安のための費用を除いています。

2では、支出額を参加したものの人数で割って5,000円以下になると、交際費にならないとしています。この5,000円という金額を覚えておいてください。

3では、いくつかの除外例が示されているので、国税庁のホームページで確認しておいてください。

※上記引用元:国税庁|No.5265 交際費等の範囲と損金不算入額の計算

交際費は損金不算入

交際費は損金不算入ですが、まず損金不算入とはどういうことなのかを解説しておきます。

損金とは?

損金とは、法人税を計算する際に求める課税所得において大事な概念で、益金から損金を差し引いて課税所得を求めます。

益金とは、簡単に言うと、法人の収益、販売による売上高、土地・建物の売却収入などを含み、資本などを除外したものです。損金は原価や費用、損失などから一部費用を差し引いた損失分のことです。

損金算入とは?

損金算入とは、損金に算入できるということですが、法人税の計算で益金から差し引けるという意味です。そのため、課税所得が安くなって、法人税の納税額が抑えられます。

損金不算入とは?

損金不算入とは、損金算入の逆で、損金に含められないということです。そのため、実際の支出があっても、益金からは差し引くことができないので、法人税の納税額は低くなりません。

損金不算入の例が交際費(接待飲食費や贈答品費など)で、そのほかにも役員報酬などがあります。

特例もある

基本的に交際費は損金不算入なのですが、特例もあります。消費の拡大を通して経済の活性化を図ろうという観点から、資本金100億円超の法人を除く全ての法人は交際費のうち飲食費の50%を損金算入できるようになっています。

資本金が1億円以下であれば、年間800万円か交際費の50%のいずれかを損金算入として含めることが可能です。

また、飲食費が一人あたり5,000円以下なら、交際費から外れるので、損金算入ができるようになります。

個人事業主・フリーランスの場合

ここまで取り上げたのは法人の場合の交際費の扱いですが、個人事業主やフリーランスの人は交際費の額に制限はなく、いくらでも損金算入ができます。

個人事業主やフリーランスの方にとってどのくらいの交際費が適切なのかは判断が難しいところですが、国税庁でも特に基準を示していないので、損金算入という点ではあまり考える必要がありません。

2024年から4月から基準が変わる

「飲食費が一人あたり5,000円以下なら、交際費から外れるので、損金算入ができるようになります。」と説明しましたが、この基準が2024年4月1日から変わることになりました。

5,000円という基準が10,000円になるのです。一人あたりの交際費が10,000円以内なら、交際費扱いにならず、損金算入できるようになります。

基準が引き上げられた背景としては、経済の活性化や飲食店の需要喚起があります。

損金算入できる額が増えたことにより、法人が納める法人税額が低くなることになりました。また、法人が飲食店で接待に使う金額も増えるので、飲食店側にとっても売上増というメリットが期待できます。

ただし、この記事では2024年2月20日時点の5,000円基準で話を進めていきます。

インボイス制度による5,000円基準への影響

飲食費が一人あたり5,000円以下なら、交際費から除外されるのですが、この基準にインボイス制度が微妙に影響を与えます。

まず、税込経理をしている法人の場合、5,000円基準はそのまま適用されるので、計算し直す必要はありません。税抜経理をしているところでは、飲食店がインボイスを発行できる事業者かできない事業者かによって対応が変わります。

インボイスを発行できる飲食店に支払った交際費が税抜5,000円(税込5,500円)までなら、交際費から外れ、損金算入が可能です。

インボイスを発行できない飲食店に交際費を支払った場合は、時期と金額によって交際費扱いになるかならないかが異なります。詳しく見てみましょう。

まずインボイス制度の経過措置を確認しよう

インボイスを発行できない飲食店に交際費を支払った場合、消費税の仕入税額控除を利用できませんが、その分を税抜本体価格に含んで交際費を計算します。

仕入税額控除の適用については経過措置が設けられているので、ここで確認しておきましょう。

| 経過措置期間 | 仕入税額控除額 |

| 令和5年10月1日から 令和8年9月30日まで | 消費税額 ✕ 80% |

| 令和8年10月1日から 令和11年9月30日まで | 消費税額 ✕ 50% |

| 令和11年10月1日以降 | なし |

上記の表を元にすると、令和5年10月1日から令和8年9月30日までは、仕入税額控除に含められないのが(100-80=20%)分となり、交際費の額の計算式は(税抜支出額+消費税×20%)となります。

同様に計算していくと、令和8年10月1日から令和11年9月30日までは、交際費の額は(税抜支出額+消費税×(100-50)%です。

令和11年10月1日以降は経過措置の適用はなくなるので、消費税分全てを税抜支出額に加えることになります。

以上の説明だけではわかりにくいでしょうから、次項で具体的な例を取り上げてみましょう。

具体例

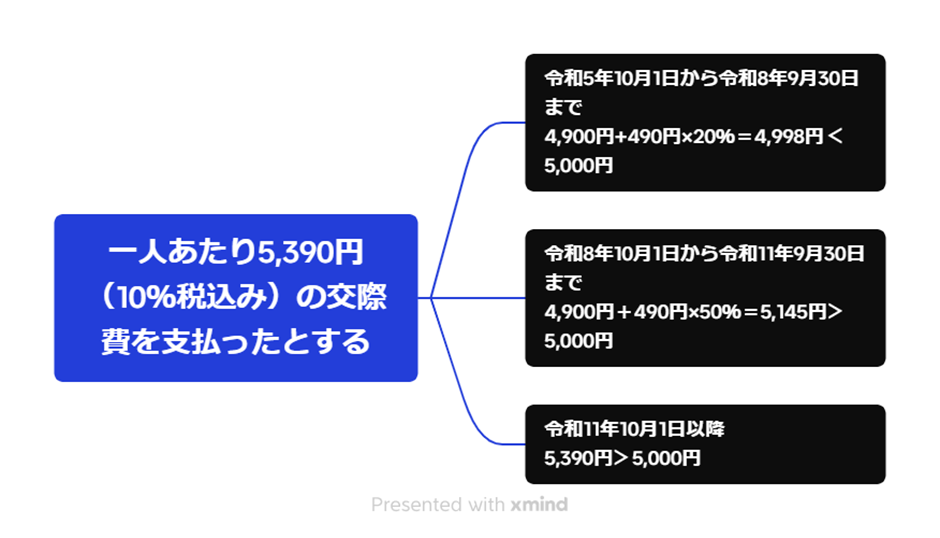

ここでは、税抜経理を行っている法人がインボイスを発行できない飲食店で一人あたり5,390円(10%税込み)の交際費を支払ったとします。

経過措置期間ごとの例を見てみましょう。

令和5年10月1日から令和8年9月30日まで

交際費が5,390円で、その中に10%の消費税が含まれていますから、税抜金額は4,900円となります。消費税額は490円です。

仕入税額控除ができない部分は経過措置により20%なので、490円×20%で98円となります。これを税抜支出額に加えると、4,900 + 98=4,998円。これが交際費の額です。

この場合は、5,000円基準に照らし合わせると、それよりも少ない金額になるので、交際費から外れることになり、損金算入ができます。

令和8年10月1日から令和11年9月30日まで

令和8年10月1日から令和11年9月30日までの経過措置では、消費税額の50%までは仕入税額控除の対象になるので、残りの50%を交際費の算出に適用します。計算式を見てみましょう。

消費税490円×50%=245円

これを税抜支出額に加えます。

4,900円+245円=5,145円

つまり、交際費になるかどうかの5,000円基準を上回ることになり、交際費から除外することはできません。その結果、損金不算入となります。

令和11年10月1日以降(経過措置なし)

令和11年10月1日以降は経過措置はなくなるので、仕入税額控除はできなくなり、できない分も発生しません。

そのため、交際費の額は5,390円のままで、それ以上にも以下にもなりませんから、損金算入は利用できなくなります。通常の交際費と同じように計算することになります。

飲食費が交際費になるかならないかのポイント

飲食費が交際費に該当するかどうかは5,000円基準(2024年4月1日からは10,000円基準)ですが、そこでポイントになるのは以下のような点です。

- 税抜経理を採用している

- 支払先がインボイスを発行できない飲食店(免税事業者)

- 一人あたりの税抜金額を算出する

- 経過措置期間である

- 消費税の仕入税額控除額に該当しない消費税額を計算する

以上のようなポイントを押さえて、損金算入ができるのかできないのか確認してください。

贈答品の扱いは?

贈答品は相手への感謝を示す贈り物ですが、インボイス制度によってどのような影響が出るのかを考えてみましょう。

贈答品とは?

贈答品とは、年中行事やお祝い事の際に贈られるプレゼント、ギフトのことです。企業では、得意先などに贈ることもあります。

経費に計上できる贈答品がある

経費に計上できる贈答品があります。以下のような贈答品です。

- 手土産:取引先を訪れる際やお客さまをもてなす際に贈る品

- 謝礼品:感謝の気持ちを込めて、企業が消費者や得意先に贈る品

- お中元・お歳暮:取引先と良好な関係を維持するために贈る品

- お祝い品・返礼品:冠婚葬祭などに贈る品。あるいはお返し

経費計上できないケース

贈答品を経費計上できないケースがあるので、見てみましょう。

- 事業に関係ない人に贈る場合:経費計上できるのは取引先や得意先など、事業の関係ある相手に贈答品を贈る場合です

- 自分で使用してしまった場合:取引先や得意先に贈るつもりの贈答品を自分で使用してしまうと、経費には認められません

- 個人事業主、または役員のみで構成された企業の場合:贈答品の使用目的で公私に区別がつきにくいため

贈答品は交際費?

贈答品が交際費に当たるかどうかは状況によって変わります。

ビジネス関係の取引先や得意先に贈るということなら、交際費に該当します。具体的には次のような贈答品です。

- 取引先への挨拶回りで贈る品

- 会食の際に持参する手土産

- トラブルが起きたときのお詫びの品

- 株主総会で自社商品を手土産として渡す場合

一般消費者に無償で配布する宣伝用品などは、贈答品であっても交際費には当たらず、宣伝広告費としての扱いになります。

贈答品を従業員に贈る場合は、福利厚生費として計上することになります。

このように贈る相手によって、贈答品の扱い方が変わるのです。

贈答品が交際費に当たる場合とインボイス制度

贈答品が交際費に当たる場合で免税事業者に代金を支払う場合は、全額を交際費の額の中に含めます。

ただ、すでに指摘したような経過措置が講じられているので、消費税の仕入税額控除額を差し引いた額が交際費に適用されます。

5,000円基準は飲食費が対象になっているので、贈答品には適用されません。そのため、贈答品を贈る場合は、いくらの品であっても交際費扱いになり、損金算入はできません。

まとめ

今回は、交際費とインボイス制度の関係について説明しました。

インボイス制度の開始に伴って特に注意したいのが、飲食接待費の5,000円基準(2024年4月1日から10,000円基準)。

一人あたりの飲食費が5,000円以下なら交際費から外れ、損金算入ができるようになり、5,000円以上だと交際費扱いになり損金算入ができません。損金算入ができるかどうかで法人税の額が変わってくるので、注意が必要です。

その際のポイントになるのが、経過措置。仕入税額控除の経過措置により、飲食費の額が変わります。具体的な計算方法は記事でも示したので、ぜひ参考にしていただき、インボイス制度の交際費に及ぼす影響を確認しておいてください。