COLUMN経営コラム

COLUMN経営コラム

「クラウド会計の導入」イコール「完全自計化」なのか?|最も効率的な会計・税務の方法を考察する。

投稿日:2021.11.02

更新日:2023.04.25

経理クラウド

パソコンだけではなく、スマホなどの便利なデバイスが普及している現代。

会社など企業の会計業務も年々、電子化が進んでいます。

そんな中、最先端を走るのはクラウド会計システムです。

これを導入すれば、経理業務を簡便化できるのみならず、税理士も不要になるという意見もみられます。

少なくとも現在、税理士は絶対に必要です。

ならば、クラウド会計の方が不要なのでしょうか?

違います。

多くの場合は、クラウド会計システムを導入しつつ、税理士に記帳代行を依頼したほうが効率的です。

本記事では、税理士とクラウド会計システムとの共存について説明します。

また、クラウド会計システム導入の判断について具体的なデータを用いて解説しています。

ついでに、経営者の方にとって大切な「データ解釈」の基本についても勉強できる内容となっています。

▼ この記事の内容

クラウド会計とは

パソコンなどの電子機器を利用した会計システムは、家庭用PCの登場段階から現在まで一貫して存在しています。

最初は、現在でいうところのエクセルのような表計算ソフトを、会計や税務申告の補助ツールとして使用する程度のものでした。

現代では、会計処理にPCは欠かせない存在です。

近年、クラウド会計という新しいシステムが登場しました。

クラウド会計では、インターネットを通じて外部に会計データを保存します。

それにより、以下2つの利点があります。

- 複数のPCや、スマホなどから会計データにアクセスできる。

- データの同期・保管が自動的にできる。

実務的には、税理士事務所などと、常時、同じ会計データを共有できる点が強みです。

経営者・経理担当者・税理士などが同じ会計データを参照することができるので、相互の連絡がスムーズになります。

代表的なクラウド会計システムとして、

などがあります。

自計化・記帳代行(サポート)・丸投げとは

会計処理には、自社で行う方法と、税理士事務所などの外部に委託する方法があります。

必ずしも二者択一ではなく、部分的に税理士事務所などの外部に委託する方法もあり、そちらのほうが一般的でしょう。

外部委託は概ね、4段階に分けられます。

① 記帳代行(丸投げ):会計処理・税務申告全てを税理士事務所などに委託する

② 記帳代行(一部委託):会計処理の一部を自社で行い、他の会計処理と税務申告を税理士に委託する

③ 完全自計:会計処理は全て自社で行い、会計のチェックと税務申告だけを税理士に委託する

④ 自社完結:会計処理・税務申告全てを自社で行い、外部の税理士などの関与はない。

以上、4区分における税理士の業務分担については、「丸投げ」から「自計化」まで。税理士にはどこまで依頼するべきか徹底解説!」で詳しく解説しています。

「クラウド会計」イコール「完全自計化」か?

クラウド会計システムには、様々なオートメーション機能が備えられています。

例えば、

- 銀行口座やクレジットカードの取引データ連動

- レシート・領収書などの読み取り

- 請求書や納品書の作成

といった作業をクラウド会計システム内で行うことができ、会計処理と連携しています。

ですが、自動的であるからといって間違いがないと決めつけることはできません。

同じ領収書を何回も読み込ませてしまったりといったミスや、事情によって請求書を修正する必要があるなど、機械的に対応しにくい状況が、ビジネスの場面では必ずあります。

したがって、専門的な経理の知識を持つ人間のチェックは不可欠です。

専門家を外部に求めるならば、それは通常、税理士ということになるでしょう。

税理士の役割|クラウド会計システムの「経営サポート」を有効活用する

クラウド会計システムには、経営に役立つ様々な資料を提供するサービスがあります。

こういった資料提供が自動的になされるのであれば、経営の相談相手としての税理士は不要でしょうか?

そうではありません。

データはただの数値や表、グラフであり、それをどう解釈するかが問題なのです。

もちろん、多くの経営者の方はデータの解釈をご自身でできることでしょう。

しかし、別の解釈、他の角度からの見方があるとすれば、それも吟味すべきです。

税理士は、データの多面的な解釈・分析を提示し、経営者の判断に有用な情報を提供することができます。

したがって、クラウド会計システムが提供する経営資料を有効に活用するためにも、税理士の会計チェック・アドバイスが必要となります。

クラウド会計と税理士による記帳代行のコストを比較

クラウド会計システムと税理士による記帳代行(サポート)は併用するのが最適です。

その理由は、上記説明したとおり、

- 間違いや不正をチェックする専門家(税理士)が必要

- 数値・資料を適切に解釈できる専門家(税理士)が必要

だからです。

他にも、節税や融資などにおいて税理士の役割は非常に大きいものがありますが、本記事では割愛します。

では、税理士が必要だとして、コスト面はどうなるのでしょうか?

データを用いて比較してみましょう。

『完全自計化している会社』と『税理士事務所に記帳代行(丸投げ)を依頼している会社』についてそれぞれ、

『クラウド会計システムを導入した場合』と『導入していない場合』

の、≪税理士報酬+クラウド会計システム利用料(=会計・税務コスト)≫を比較します。

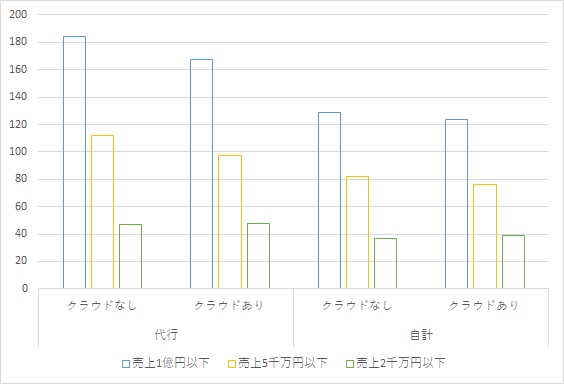

事業規模を売上高によって3つに区分し、コストは年額を総計しています。

| 売上高 | 代行 | 自計 | ||

|---|---|---|---|---|

| クラウドなし | クラウドあり | クラウドなし | クラウドあり | |

| 1億円以下 | 184 | 167.5 | 128.5 | 124 |

| 5千万円以下 | 112 | 97.1 | 82 | 76.1 |

| 2千万円以下 | 47 | 47.6 | 37 | 39.1 |

※金額は、万円単位です。全て税込金額で集計・算出しています。

表だけではイメージがつかみにくいと思いますので、グラフも見てみましょう。

上のグラフは、上記の表をまとめて

- 青:売上1億円以下

- 橙:売上5千万以下

- 緑:売上2千万以下

で表示しています。

棒の高さは、会計・税務コストを表します。

このグラフやデータから、何が分かるでしょうか?

クラウド会計ありとクラウド会計なしの比較

上の表から、クラウド会計の導入あり・なし、それぞれの平均をとって比較してみましょう。

| 売上高 | クラウドなし平均 | クラウドあり平均 | 差額 | 増加・減少率 |

|---|---|---|---|---|

| 1億円以下 | 156.3 | 145.8 | -10.5 | -7% |

| 5千万円以下 | 97 | 86.6 | -10.4 | -11% |

| 2千万円以下 | 42 | 43.4 | +1.4 | +3% |

売上高1億円以下、5千万以下においてはいずれも、クラウド会計ありの方が安い会計・税務コストとなっています。

売上高1億円以下のクラウドあり会計・税務コストの平均は145.8万円、クラウドなしでは156.3万円であり、7%少ない会計・税務コストです。

売上高5千万以下の企業の場合は、クラウドあり86.6万円、クラウドなしが97万円となり、11%安くなっています。

反対に、売上高2千万以下の会社では、クラウド会計ありの方が高コストとなります。

売上高2千万以下の場合、クラウド会計ありの平均コストは43.4万円、なしでは42万円となり、3%割高です。

なぜそうなるのか?

小規模の会社であってもクラウド会計システムの利用料が劇的に下がるわけではないからです。

当サイトの集計では、売上高2千万以下の会社のクラウド会計システム利用料は年額およそ3.6万円。

この3.6万円の占める割合が大きい(コスト総平均42.7万円のうち8.4%)ため、クラウド会計導入によって税理士報酬が下がっても、トータルのコストは高くなってしまうのです。

このような、大雑把なデータやグラフで分かるのは、あくまで「傾向」です。

例えば、上記の集計資料では売上高2千万以下の企業の場合、クラウド導入によって会計・税務コストが3%ほど高くなります。

しかし、その3%とは、年額にして約1.4万円に過ぎません。

クラウド会計導入による業務の効率化や時間節約に毎月1,166円を支払う価値があるかを判断するのが経営者の役目です。

パーセントに注目するか、金額に注目するかは、データを分析する上で大変重要です。

この場合では、売上高2千万以下企業におけるクラウド会計利用のコスト増加率が3%でした。

このケースでは、3%という増加率は判断材料になりにくい。

むしろ、年額1.4万円(月額1,166円)の増加額の方が経営判断にふさわしいでしょう。

完全自計化と丸投げの比較

上表から、自計と記帳代行(丸投げ)の金額を平均して比較表を見てみましょう。

| 売上高 | 自計平均 | 代行平均 | 差額 | 増加・減少率 |

|---|---|---|---|---|

| 1億円以下 | 148 | 175.8 | +27.8 | +16% |

| 5千万円以下 | 89.6 | 104.6 | +15 | +14% |

| 2千万円以下 | 42.3 | 47.3 | +5 | +11% |

売上の規模に関わらず、自計の方がコスト安となっています。

ならば、どんな企業も自計化を目指すべきでしょうか?そうではありません。

この表での会計・税務コストは、税理士報酬とクラウド会計システム利用料だけを集計しています。

これだけのデータで自計化への舵を切るという判断をするのは誤りです。

正しい判断のためには、少なくとも、自計によって生じる別のコストやリスクを考える必要があります。

例えば、経理職員を新たに雇う必要がある、会計システムを導入しなければならないなどの金銭的なコスト。

そういった支出がなくても、経営者自身が経理処理に追われてしまうとか経理上・税務上のミスや節税できるチャンスを逃してしまうリスクなども勘案する必要があるでしょう。

また、社内で会計処理すべてを行うと、経理職員や営業担当者による不正の可能性が増大します。

会社の資金を横領しているという意識がなく、不正を働いているというつもりがなくても、外部のチェックがない状態では、自然と小さなごまかしが行われるようになり、だんだんと大胆になっていく。

これは、多くの企業で起こっている事態です。

会社の規模が小さくても、経営者はこうしたことに気を留める必要があります。

ちょっと話がそれました。

なぜなら、売上高2千万の企業にとって5万円は売上高の0.25%であり、1億円の売上高に対する27.8万円もやはり売上高比では0.28%に過ぎないから。

この場合は金額よりもパーセンテージを見た方が役に立ちそうです。

「売上高の増加(2千万→5千万→1億)に対して、自計化によるコスト減は対売上高比11%→14%→16%と緩やかな増加になっている。自計化を推進する動機として、単純なコストカットは不十分かも知れない」

と考えるのが自然でしょう。

金額に着目するなら、

「売上高2千万以下の企業にとって5万円は大きい。多少苦労はしても、自計化してコストカットした方がいいかも」

という考え方もできます。

しかし、こういった選択は、これから成長していこうとする企業としてはいささか消極的な選択と言えるでしょう。

最適なバランスの目安|何もわからない場合は平均値をみてみよう

会計・税務にかかるコストはただ安ければいいというものではありません。

コストをかける事により得られる効果とのバランスをみて、どのような方法を選択するかを決定すべきものです。

効果というものは数値化しにくく、また個別の事情に大きく左右されるため、一概に「◯円の会計・税務処理コストは◯円の効果を産み出す」とは言い切れません。

ですが、クラウド会計を導入するべきかを判断するにあたり、判断に困っている経営者の方のために、ここでは一つの目安を紹介します。

それは、「会計・税務コストの平均金額」です。

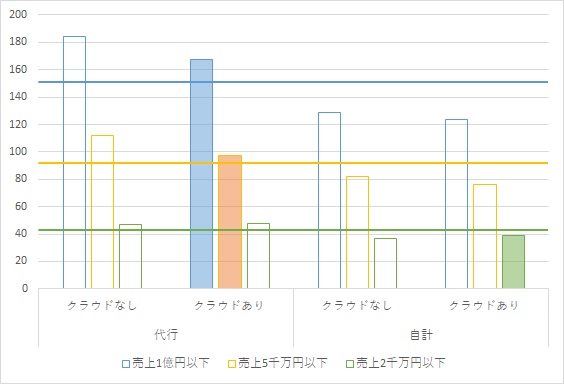

先程提示した表に平均を追加したのが、以下の表です。

| 売上高 | 代行 | 自計 | 総平均 | ||

|---|---|---|---|---|---|

| クラウドなし | クラウドあり | クラウドなし | クラウドあり | ||

| 1億円以下 | 184 | 167.5 | 128.5 | 124 | 151 |

| 5千万円以下 | 112 | 97.1 | 82 | 76.1 | 91.8 |

| 2千万円以下 | 47 | 47.6 | 37 | 39.1 | 42.7 |

グラフにも平均値を明示します(水平に引いている各色の線)。

平均値に最も近いデータの棒グラフのみ、色塗りしています。

上の表・グラフで分かるように、売上高5千万~1億円規模の企業では、記帳代行+クラウド会計ありが最も平均値に近い値です。

売上高2千万以下の会社の場合、自計+クラウド会計ありが平均値に一番近い値となります。

平均に近い。それだけです。

ただ、ひとつの目安にはなるのではないかと思います。

なぜなら、クラウド会計システムを提供する組織も、税理士事務所もそれぞれ、多くの業種・事業規模のクライアントを顧客としており、それら顧客のニーズや時代の経済状況に応じて料金を設定しているからです。

そうして設定された料金の平均値は、少なからず全体の費用・効果のバランスを反映していると思われます。

そう考えると、平均値も十分、参考に値することになります。

再度になりますが、ひとつの目安であって、ここに載せたデータやその解釈が必ずしも正解ではありません。

経営者の方々は、この記事の情報だけでなく、顧問税理士の助言なども充分に検討した上で、自己責任で判断してください。

まとめ:クラウド会計システムを導入した上で、税理士に記帳代行依頼をするのが基本ライン

これまでの検討の結論として、中小企業は、クラウド会計システムを導入し、更に税理士に会計業務を委託するという体制が平均的な選択と言えます。

その場合、税理士に委託する会計業務をどの程度の範囲にするかは要検討です。

個別の事情が大切ですので、その点、顧問税理士とよく相談するようにしましょう。

例外的に、ごく小さな会社(売上2千万以下)で、経理業務を家族などで十分に行うことができるならば、クラウドも使わず、自己で全ての会計処理を行うことで、会計・税務の金銭的なコストは抑えられる可能性があります。

しかし、時間的なコストや処理を誤るリスクなども勘案する必要があります。

本記事では、独自集計ながらデータを用いて、その解釈の方法にも触れてみました。

税理士など数値・会計に習熟した専門家は、データの正しい見方をもっと詳しく知っています。

経営者の皆様は、まず、データやグラフなどには色々な見方や解釈があることを知り、一方的なネットなどの情報に惑わされないようにすることも大切です。

税理士などの専門家と意見を交換する際にも、例えば本記事で紹介した「数値(金額)そのものを見るか割合(パーセント)などを重視するか」といった視点を持っていると、より深い議論ができることと思います。

こちらの問い合わせフォームまたはお電話でお気軽にご連絡下さい。

平日9:00~17:30の間受け付けております。経験豊富なスタッフがサポートいたします。