COLUMN経営コラム

COLUMN経営コラム

国税庁のインボイス制度への事前準備チェックシート・どこまでチェックする?

投稿日:2024.01.10

更新日:2024.01.10

税務経理

国税庁では、インボイス制度への事前準備の基本項目チェックシートのフォーマットを用意しました。インボイス発行事業者の登録を受けるかの判断や登録を受ける場合の事前準備などをする際に、チェックしてほしい項目をまとめたシートです。

今回は、インボイス制度の概要も見ながら、事前準備チェックシートについても詳しく説明します。どこまでチェックすればいいのかなども紹介しましょう。

この記事は各分野のプロフェッショナルが在籍する団体が執筆していますから、安心してお読みください。

▼ この記事の内容

インボイス制度とは?

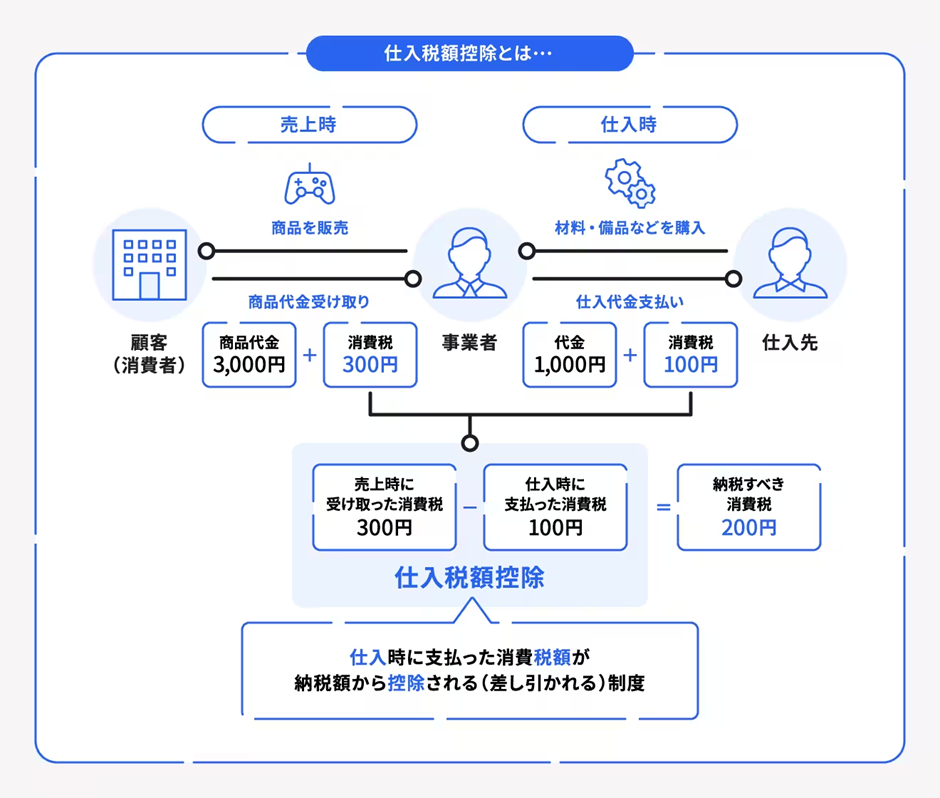

インボイス制度の正式名称は【適格請求書等保存方式】と言い、消費税の仕入税額控除の適用を受けるための制度です。そこで、まず消費税の仕入税額控除について説明しましょう。

消費税の仕入税額控除とは?

消費税の仕入税額控除は消費税の二重課税を防ぐ制度。簡単に説明すると、課税事業者が消費税の納税をする際の負担が多くなりすぎないようにする制度と言えば分かりやすいでしょう。

仕組みは、売上時に発生した消費税額から仕入時の消費税額を差し引いて計算し、納税するというものです。

図に示した例を取って説明しましょう。

商品を販売したときの代金が3,000円だとすると、売上時の消費税は10%をかけて300円となります。その商品を仕入れるときにかかった代金が1,000円だとすると、商品税は10%で100円となります。

ここがポイントです。このままでは商品を販売した業者が売上時と仕入時の両方の消費税を支払い、仕入をした業者も仕入れ時に消費税を支払うということになります。仕入時の消費税が二重課税されてしまうのです。

そこで、販売をした業者については、売り上げ時の消費税から仕入時の消費税を差し引いて税額を計算し、納税することになります。ここでは、売上時の消費税が300円で、仕入時の消費税が100円ですから、差し引いて200円納税することになります。これが仕入税額控除です。

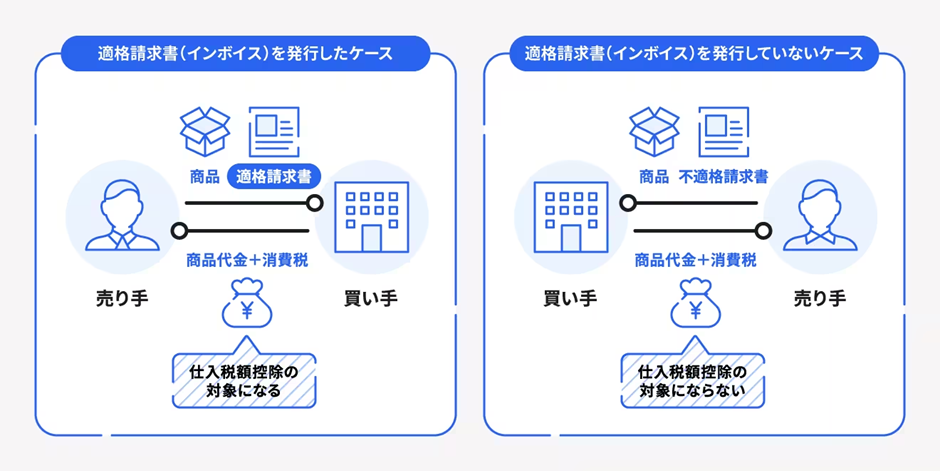

消費税の仕入税額控除を受けるには、インボイス(適格請求書)が必要になった

2023年10月1日から始まったインボイス制度により、消費税の仕入額控除を受けるためにはインボイス(適格請求書)が必要になりました。流れはこうです。

売り手が買い手にインボイスを発行→両者がインボイスを保存→買い手は消費税の仕入税額控除を受けられる

インボイスがあってはじめて仕入税額控除を受けられるということであり、インボイスが発行されないと、適用がありません。

インボイスを発行できるのはどんな人?

インボイスを発行できるのは、適格請求書発行事業者です。2023年9月30日までに登録することになっていました。

しかし、インボイス制度が始まった2023年10月1日以降でも、適格請求書事業者への登録は可能です。

なお、適格請求書発行事業者に登録するためには、消費税の課税事業者になっていないといけません。課税売上が1,000万円以下で非課税事業者に該当していても、課税事業者になる必要があります。

インボイス制度への事前準備の基本項目チェックシートとは?

国税庁はインボイス制度への事前準備の基本項目チェックシートを公表しています。インボイス制度に対応する際にチェックしたい項目をまとめたものです。その内容を見てみましょう。

1.インボイス制度への事前準備の基本項目チェックシート(登録編)

画像引用元:国税庁|インボイス制度への事前準備の基本項目チェックシート

まずは、適格請求書発行事業者に登録要否の判断をするためのチェックシートを紹介します。

適格請求書発行事業者に登録するかどうかは各事業者の自由です。登録しても登録しなくてもいいのですが、その判断の参考にできるのが上記のチェックシートです。

チェック項目は以下のようになっています。

1.売上先がインボイスを必要とするか?

2.適格請求書発行事業者の登録を受けた場合・受けなかった場合でどうなるか?

3.適格請求書発行事業者の登録を受ける場合は、登録申請書を提出する

順番に説明すると、1では売上先の状況を確認します。次のような内容をチェックします。

-売上先が消費者や免税事業者、簡易課税制度を選んでいる、または2割特例※1により申告する課税事業者であるなら、インボイスは必要ない

-売上先が上記以外の課税事業者であるときは、仕入税額控除のために貴社が交付するインボイスの保存が必要※2。ただ、制度開始から6年間は、免税事業者からインボイスの交付を受けられなくても、仕入税額の一定割合(8割・5割)を控除できる

-売上先の数が少ない場合は、売上先に直接相談してもいい

※1.納付税額を売上税額の2割とする特例

※2.一定規模以下の事業者においては、課税仕入れに係る支払対価の額が1万円未満の取引は、帳簿のみの保存で仕入税額控除ができる(少額特例)ため、インボイスの保存は必要ない

2でチェックするのは、次のようなことです。

-適格請求書発行事業者の登録を受けた場合、売上先がインボイスを求めたときは、要件を満たしたインボイスを交付する必要がある

-現在免税事業者であっても、適格請求書発行事業者の登録を受けると、課税事業者として申告しなければいけない(2割特例や簡易課税制度が利用できると、仕入税額の計算や仕入税額控除のための請求書などの管理などについての事務負担の軽減を図れる)

-適格請求書発行事業者の登録を受けている間は、基準期間の課税売上高が1,000万円以下となっても免税事業者にはならないので、課税事業者として申告しないといけない

-適格請求書発行事業者の登録を受けなかった場合、インボイスを交付できない。ただ、売上先は、制度開始から6年間は仕入税額の一定割合(8割・5割)が控除できる経過措置を活用できる。なお、経過措置の終了後は、貴社からの仕入について仕入税額控除ができなくなる。また、適格請求書発行事業者の登録を受けない場合でも、インボイスに対応しない請求書などは交付できる

1と2をチェックした結果、適格請求書事業者に登録することに決めたら、3へ進みます。3では、次のような説明がされています。

-適格請求書発行事業者の登録を受ける場合は、登録申請手続きを行うことになる。e-Taxによる登録申請手続なら便利

-個人事業者における屋号や主たる事務所等の所在地など、一定の事項を申出により併せて公表できる

2.インボイス制度への事前準備の基本項目チェックシート(売手編)

画像引用元:国税庁|インボイス制度への事前準備の基本項目チェックシート

次は、売り手が確認すべきチェックシートです。次のような項目をチェックします。

1.取引ごとにどのような書類を交付しているか?

2.交付している書類などにつきどう見直せばインボイスとなるか?

3.売上先に登録を受けた旨やインボイスの交付方法などを情報交換する

4.インボイスの写しの保存方法や売上税額の計算方法を考える

5.必要に応じて価格の変更も考える

1でチェックするのは、次のようなことです。

-雑収入なども含め、売上先が事業者である取引についてインボイスの交付が必要か?

-インボイスは、請求書、領収書など名称は問わない。電子データでの提供や、手書きでの発行も可能

-都度納品書の交付か、月締め請求書の交付か、レシート・手書き領収書の交付か?

2でチェックするのは、次のようなことです。

-インボイスには、登録番号、適用税率、消費税額等を記載しなければいけない

-消費税額に1円未満の端数が生じた場合【1のインボイス当たり税率ごとに1回】端数処理を行う

-相互に関連する複数の書類で記載事項をクリアすることもできる

-売上先が作る【仕入明細書】【支払通知書】などにより支払いを受けている場合、売上先は、これらの書類により仕入税額控除を受けることも可能。この場合、貴社は売上先にあらためてインボイスを交付しなくていい

-何をインボイスにするか、どう交付するか、システム改修なども考えてみる

3でチェックするのは、次のようなことです。

-登録を受けた旨や何をインボイスとするか、交付方法などについて、貴社と売上先で十分に意思疎通して、しっかりと準備することが大切。貴社も準備を行っていると伝えれば、継続的な取引関係のある売上先の安心につながるだろう

4でチェックするには、次のようなことです。

-写しの保存は、コピーでなくてもいい。電子データや一覧表形式、ジャーナル、複写式の控えなどでも構わない

-売上税額の計算方法は、割戻計算と積上計算の2種類(売上税額を積上計算すると仕入税額も積上計算になる)

5でチェックするのは、次のようなことです。

-これまで免税事業者だった事業者は、商品やサービスの価格について消費税を考慮した価格に見直すことも考える

インボイス制度への事前準備の基本項目チェックシート(買手編)

画像引用元:国税庁|インボイス制度への事前準備の基本項目チェックシート

今度は、買い手にとってのチェックシートです。次のような項目をチェックします。

1.2割特例や簡易課税制度を適用するか?

2.自社の仕入れ・経費についてインボイスが必要な取引か?

3.継続的な取引については、仕入先から受け取る請求書などが記載事項をクリアして いるか?必要に応じて仕入先とも話し合う

4.受け取った請求書などをどのように保存・管理するか?

5.帳簿への記載方法や仕入税額の計算方法を考える

1でチェックするのは、次のようなことです。

-2割特例や簡易課税制度を活用する場合、仕入税額控除のためにインボイスの保存は不要(したがって、2以下の項目は検討しなくていい)

2をチェックする際は、次のような点を見ます。

-継続的でないような一度きりの取引、少額な取引についても、基本的にインボイスの保存が仕入税額控除の要件となる

-特例を利用すれば、3万円未満の公共交通機関や従業員に支払う日当や出張旅費、通勤手当などインボイスの保存が不要になる

-一定規模以下の事業者は、1万円未満の取引について帳簿のみの保存で仕入税額控除が受けられるので、インボイスの保存が不要(ただし、経過措置終了後である2029年10月1日以降の取引は、インボイスが必要となる)

3でチェックするのは、次のようなことです。

-仕入先がインボイス発行事業者の登録を受けているか?

-何がインボイスとなるかについて、仕入先との間で確認しておかないといけない

-必要に応じて価格の見直しなどの相談もしてみる。また、価格の見直しなどの相談を受ける場合もある

4でチェックするのは、次のようなことです。

-請求書は、登録番号のありなしで区分して管理できるようにしておきたい

-免税事業者からの課税仕入れにかかわる経過措置(8割・5割控除)の適用を受けるには、区分記載請求書の保存が必要

-電子帳簿保存法のスキャナ・スマホ保存も検討する

5でチェックするのは、次のようなことです。

-インボイス制度の開始後も帳簿の記載事項は同じ

-インボイス保存不要な特例や免税事業者からの課税仕入れにかかわる経過措置の適用を受ける場合、その旨を記載しないといけない

-仕入税額の計算方法は、積上計算と割戻計算の2種類(売上税額を積上計算すると仕入税額も積上計算になる)

ここまでの項目は、国税庁|インボイス制度への事前準備の基本項目チェックシート

を元に執筆しました。

登録する場合、売り手の場合、買手の場合といろいろなチェック項目がありますが、チェックシートに則って確認していけば、間違いが起こりにくくなっています。

Free会計でも独自のチェックリストを用意

ここまで、国税庁が公表したインボイス制度への事前準備の基本項目チェックシートについて説明してきましたが、Freee会計でも独自のチェックリストを用意しています。

チェックするだけで制度のやるべきことが分かるリストで、インボイス制度の概要から実務対応方法まで確認できます。ご希望の方は以下からダウンロードしてください。

→https://go.freee.co.jp/accounting_invoice-perfect-todo-form-01.html

まとめ

今回の記事では、国税庁が公表したインボイス制度への事前準備の基本項目チェックシートについて説明しました。

チェックシートはこれから適格請求書発行事業者に登録しようという事業者にとっても、売り手事業者にとっても、買い手事業者にとっても役立つ内容になっています。ぜひチェックリストを活用して、インボイス制度に正しく対応できるようにしてください。