COLUMN経営コラム

COLUMN経営コラム

要注意!インボイスで独占禁止法・下請法違反になる事例がある

投稿日:2024.02.08

更新日:2024.02.08

税務経理

2023年10月1日にスタートしたインボイス制度に登録した方も多いでしょう。登録した方はインボイス(適格請求書)を発行できるようになり、買手はそれを受け取って、消費税の仕入税額控除を利用できるようになります。

しかし、ここで買い手側に大事な注意点があります。売り手との交渉の際に、やり方を誤ると、独占禁止法や下請法違反に問われることがあるのです。

どうしてそうなるのか、詳しく解説しましょう。

この記事は各分野のプロフェッショナルが在籍する団体が執筆をしています。どうぞ安心して、お読みになってください。

▼ この記事の内容

インボイス制度の概要

インボイス制度における独占禁止法や下請法違反について解説する前に、まずインボイス制度の概要を見ておきましょう。

売り手が買い手にインボイスを交付

インボイス制度の正式名称は適格請求書等保存方式といい、登録した人がインボイス(適格請求書)を発行すると、それを受けた人が消費税の仕入税額控除を利用できる制度です。

インボイスを発行するのは売り手、受け取るのは買い手です。

消費税の仕入税額控除とは、消費税の二重課税を防止する制度で、買い手は売上時の消費税から仕入時の消費税を差し引いて納税できるようになります。消費税の余分な負担をしないで済むというわけです。

その条件が売り手から発行されるインボイスを受け取ること。逆にいえば、インボイスを発行してもらえないと、買い手は消費税の仕入税額控除を利用できなくなり、余分な納税負担が生じます。

売り手からインボイスを発行してもらえない場合

売り手から買い手にインボイスが発行されないと、買い手は消費税の仕入税各控除を利用できなくなることを説明しましたが、そうなると発行してくれない売り手との取引を控えるようになるかもしれません。あるいは、取引量を減らすか。

買い手としては、消費税の納税負担を少しでも減らしたいので、インボイスを発行できる売り手との取引を優先したくなります。

しかし、ここに注意点があります。買い手から売り手への要請方法や交渉の仕方によっては、独占禁止法や下請法の違反になることがあるのです。この点について順番に説明していきます。

独占禁止法とは?

独占禁止法とは、簡単に言うと、公正かつ自由な競争を妨げる行為を禁止する法律で、公正取引委員会が執行します。独占禁止法の規制内容はいろいろありますが、インボイス制度関連もあります。「優越的地位の濫用」という項目です。

「優越的地位の濫用」では、取引上優越した地位にある事業者が取引相手に対して不当な不利益を与えるような行為を規制しています。この項目が買い手から売り手に対する交渉で適用されることがあるのです。

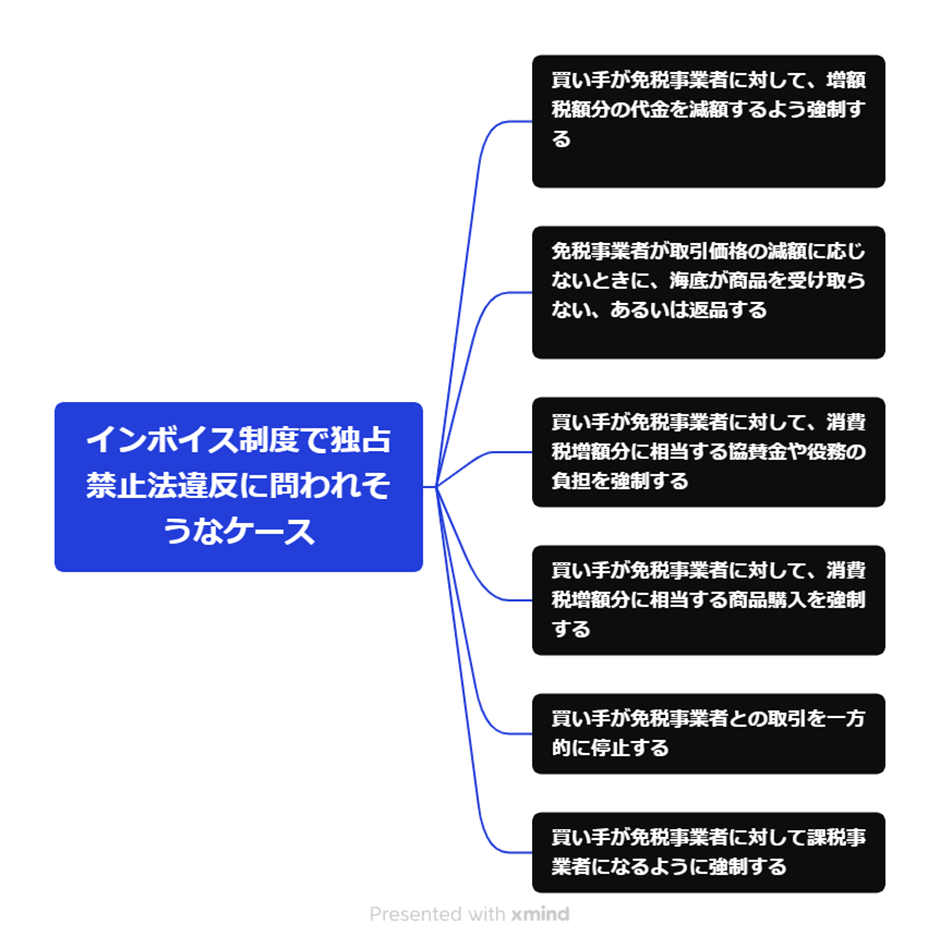

インボイス制度で独占禁止法違反に問われそうなケース

免税事業者はインボイスを発行できませんが、そのような事業者に対して買い手から次のような行為があると、独占禁止法違反になる場合があります。

- 買い手が免税事業者に対して、増額税額分の代金を減額するよう強制する

- 免税事業者が取引価格の減額に応じないときに、買い手が商品を受け取らない、あるいは返品する

- 買い手が免税事業者に対して、消費税増額分に相当する協賛金や役務の負担を強制する

- 買い手が免税事業者に対して、消費税増額分に相当する商品購入を強制する

- 買い手が免税事業者との取引を一方的に停止する

- 買い手が免税事業者に対して課税事業者になるように強制する

上記の項目では、「強制する」となっていますが、要請でも独占禁止法違反に該当する場合があります。

いずれの項目もついついやってしまうようなことではないでしょうか。注意が必要です。

独占禁止法違反で科されるペナルティ

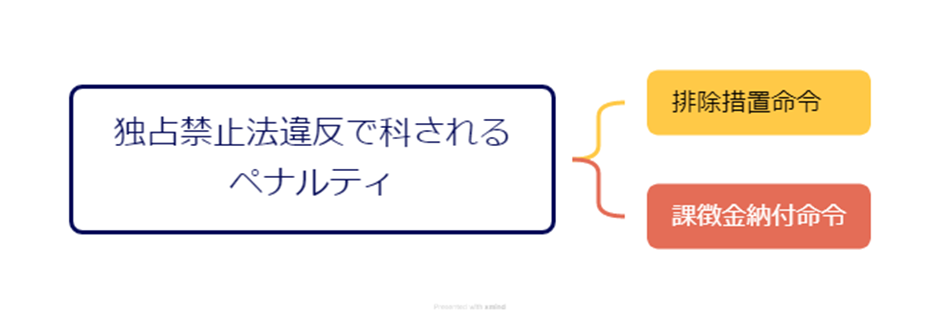

もし買い手が免税事業者に対して不当な行為を行うと、独占禁止法に問われる可能性がありますが、その場合のペナルティを確認しておきましょう。

1.排除措置命令

排除措置命令は独占禁止法20条で定められたルールで、違反行為を排除するために必要な措置を命じることです。

「優越的地位の濫用」では、次のような措置が命じられる可能性があります。

- 濫用行為をやめることを意思決定機関で正式に決議する

- 決議した内容を取引先や従業員に通知する

- 将来にわたって同じような濫用行為をしない

- 違反の予防に必要な措置を講じる

2.課徴金納付命令

課徴金納付命令とは。独占禁止法違反を犯した企業に対して、行政処分として課徴金を国庫に納付するように命じる措置です。「優先的地位の濫用」の場合、課徴金の額は違反行為期間における売上額の1%となります。独占禁止法20条の6の規定によります。

売上規模が大きい、違反期間が長いなどの場合は、課徴金が高額になることもあるでしょう。しかも、違反行為期間の開始日は調査開始からさかのぼること10年となっているので、注意が必要です。

代金減額要請は許される場合もある

「買い手が免税事業者に対して、増額税額分の代金を減額するよう強制する」場合は独占禁止法違反に問われる場合がありますが、要請ということなら問われずに済む場合もあります。

免税事業者はインボイスを発行できないので、買い手側は消費税の仕入税額控除を受けられなくなり、納税負担が増えます。その負担部分を免税事業者にしてもらうのは違法ではありません。強制ということではなく、正しい要請の元に行われればいいのです。具体的なケースを見てみましょう。

仕入税額控除ができなくなる分だけ代金減額

買い手が消費税の仕入税額控除を受けられなくなった分だけ、売り手への代金を減額することが認められる場合があります。

ただ、インボイス制度には経過措置があり、導入後3年間は仕入税額相当の8割の仕入税額控除を受けられ、その後の6年間は5割の仕入税額控除ができます。

つまり、買い手が売り手に納税負担が増えた分に対して代金減額を要請する場合は、消費税額の2割分(10割-8割)、ないしは5割分(10割-5賄)の減額を求めることになるでしょう。

免税事業者の消費税負担も考慮する

免税事業者も仕入や諸経費の支払いに消費税を支払います。免税と言っても、全く無税というわけではありません。

そこで、買い手が免税事業者に消費税の仕入税額控除分が制限される分の負担を要請するにしても、免税事業者が支払っている消費税分を差し引く必要があるでしょう。全額要求というわけに行かなくなります。

しっかり協議すること

買い手が免税事業者に対して、仕入税額控除が制限される分を代金減額という形で行いたい場合は、両者の間でしっかり協議する必要があります。買い手からの一方的な通告で行えば、独占禁止法の違反に問われます。

一時的な減額でないこと

買い手が免税事業者に代金の減額を求める場合は、一時的なものであってはいけません。これからの取引全体に対するものにする必要があります。

免税事業者に課税事業者になるようの要請はできる

売り手は免税事業者に課税事業者になるように強制する、課税事業者にならなければ、取引を減らしたり打ち切ったりすると脅すようなことがあると、独占禁止法違反になる可能性が高くなります。

ただ、要請くらいなら問題はありません。要請なら、免税事業者に課税事業者になるかならないかの自由があります。ならなくてもいいのですから、独占禁止法に問われるというほどのことはありません。

取引停止はできる?

買い手には取引先を選ぶ権利があるので、免税事業者との取引を打ち切ること自体は可能です。

ただ、免税事業者に対して無理な要求をし、それが受け入れられないようなら取引を停止するという行為は独占禁止法に触れる恐れがあります。例えば、課税事業者になるように一方的に迫ったり、免税事業者が負担していた消費税額も負担できないような代金減額を一方的に通告したりして、できない場合は取引停止というのでは、違法になる可能性があります。

インボイス制度で独占禁止法違反にならないためにすること

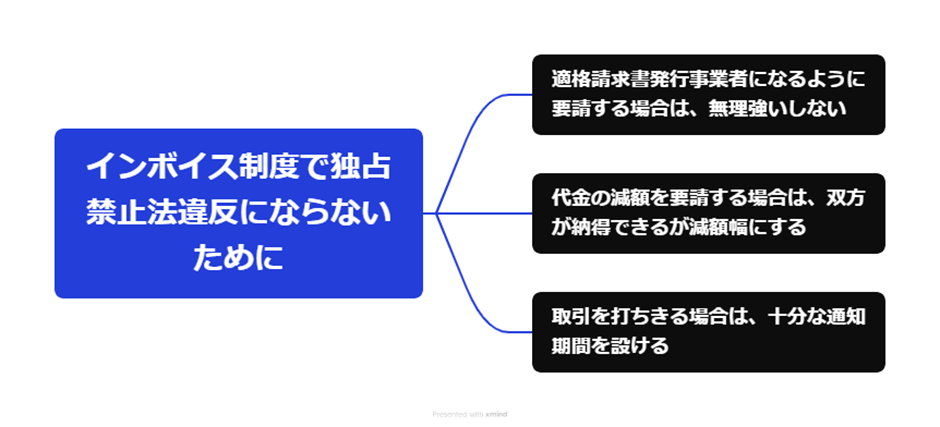

インボイス制度で独占禁止法違反に問われることは避けなければいけませんから、以下のような対策を講じてください。

- 買い手が免税事業者に適格請求書発行事業者になるように要請する場合は、相手の意向も十分尊重し、無理強いしない。登録までの合理的な期間も設ける

- 買手が免税事業者に代金の減額を要請する場合は、相手の経営状況にも配慮し、双方が納得できる減額幅にする

- 買い手が免税事業者との取引を打ち切る場合は、契約期間や商慣習を再確認し、十分な通知期間を設ける

独占禁止法違反に問われた事例

インボイス制度の導入後に、独占禁止法に問われた事例があるので見てみましょう。免税事業者に対して、課税事業者にならないのなら、消費税相当額を取引価格から引き下げると文書で一方的に通告した例などです。

| 注意された事業者 | 取引相手 |

| イラスト制作業者 | イラストレーター |

| 農産物加工品製造販売業者 | 農家 |

| ハンドメイドショップ運営事業者 | ハンドメイド作家 |

| 人材派遣業者 | 翻訳家・通訳者 |

| 電子漫画配取次サービス事業 | 漫画作家 |

下請法とは?

インボイス制度関連でもう一つ注意しなければいけない法律が下請法です。下請法とは、親事業者による下請事業者に対する優越的地位の濫用行為を取り締まるための法律です。

下請法は独占禁止法の補完的な役割を果たす法律で、親事業者(買い手)が下請事業者(売り手)に不当な取り扱いをしないように規制をします。

インボイス制度で下請法違反になるケース

インボイス制度で下請け違反になるケースが国土交通省の「それ、下請法違反です!」というPDF文章に記載されています。その内容を取り上げてみましょう。

▼ケース1

- 報酬総額11万円で契約

- 取引完了後、売り手がインボイス発行事業者でなかったことが請求段階で判明

- 下請事業者が提出した請求書に記載された金額に対して、消費税相当額1万円の全部または一部を支払わないことにした

画像引用元:国土交通省|それ、下請法違反です!

上記の場合は、「下請代金の減額」として、下請法第4条第1項第3号違反になる場合があります。発注者(買⼿)が下請事業者に対して、免税事業者であることを理由にして、消費税相当額の⼀部⼜は全部を⽀払わない⾏為は認められません。

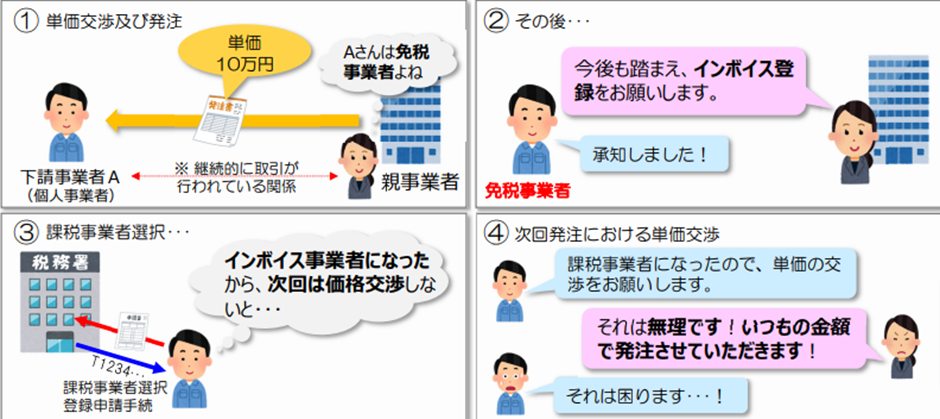

▼ケース2

- 継続的に取引関係のある下請事業者が免税事業者であることを前提に「単価10万円」で発注を行った

- その後、今後の取引があることを考慮し、下請事業者に課税事業者になるように要請

- 下請事業者は課税事業者になったが、買い手はその後の価格交渉に応じず、単価を一方的に据え置くことにした

画像引用元:国土交通省|それ、下請法違反です!

上記の場合は、「買いたたき」として下請法第4条第1項第5号に触れる場合があります。下請事業者が課税事業者になったにもかかわらず、免税事業者であることを前提に⾏われた単価からの交渉に応じず、⼀⽅的に従来どおりに単価を据え置いて発注する⾏為は禁止なのです。

下請法に違反した場合のペナルティ

親事業者が下請法に違反した場合のペナルティは以下のようになっています。

1.是正勧告や会社名の公表

親事業者が下請法に違反する行為を行った場合は、まず是正勧告が行われます。是正勧告と同時に会社名や違反内容も公表されます。

公表によって親事業者のイメージ悪化は避けられず、取引にも影響が出る場合もあるでしょう。

2.悪質な場合は、罰金50万円

下請法違反の行為が悪質な場合は、罰金50万円以下が科せられます。対象となるのは次のような行為です。

- 書面の交付義務(下請法第3条)と書類の保存義務(第5条)に違反した場合

3.民事上のリスクがある

親事業者が下請法に違反すると、民事上のリスクも発生します。損害を受けた下請け事業者が調停や裁判外紛争解決手続き(ADR)を申し立てることもあるし、民事裁判により損害賠償請求をすることもあります。

下請法違反にならないために

インボイス制度で下請法違反にならないための方法は独占禁止法の欄で説明したのと同じようなことですが、基本は免税事業者に強引な要求を行わないことです。親事業者と免税事業者の間で打ち合わせをしっかり行い、双方が納得することが大事です。

まとめ

今回は、インボイス制度に関連して注意しなければいけない独占禁止法と下請法について説明しました。

買い手(親事業者)が適切な態度で免税事業者に要請する分には法律に違反することはありませんが、強制などを伴うと、独占禁止法や下請法に違反する場合があります。

法律違反ともなれば、会社のイメージも大きく損なわれ、今後の企業活動に影響が出ることも考えられます。そのため、この記事の内容も参考に、インボイス制度のルールをしっかり確認し、法律を遵守するようにしてください。