COLUMN経営コラム

COLUMN経営コラム

インボイスを守らないと罰則があるの?罰則以上の刑はある?

2024.02.01

税務経理

2023年10月1日からインボイス制度が始まりましたが、このインボイス制度に罰則があるのだろうかと不安に思っている人もいるでしょう。罰則があるとするのなら、どのようなときに適用されて、どのような罰則が科されるのかが気になることろです。

そこで今回は、インボイス制度の罰則、あるいは罰則以上の刑があるのかという点について詳しく説明していきます。

記事は各分野のプロフェッショナルが在籍する団体が執筆を担当しているので、確かな内容になっています。

▼ この記事の内容

インボイス制度へ登録しないとどうなる?

2023年10月1日にスタートしたインボイス制度。早く登録しなければいけないのではと思い、急いで登録した方もいるでしょう。

その一方で、まだ登録していないという方もいるはずです。では、インボイス制度に登録しないと、どうなるのかを考えてみましょう。

罰則はない

インボイス制度への登録は義務ではありません。登録する、登録しないは事業者の自由です。登録しなくても、罰則はありません。

取引先が消費税の仕入税額控除をできなくなる

インボイス制度に登録しなくても、罰則はありませんが、取引先が消費税の仕入税額控除をできなくなります。

消費税の仕入税額控除とは、消費税の2重課税を防ぐ制度で、取引先の税負担を軽くします。仕組みは、課税事業者が消費税を納税する際に売り上げにかかった消費税から仕入れにかかった消費税を差し引くというもの。

仕入れにかかった消費税は仕入れ先がすでに納税することになっているので、課税事業者自体は支払わなくていいということになります。

ところが、消費税の仕入税額控除を利用するためには、売り手が買い手にインボイス(適格請求書)を発行しなければいけません。発行がないと、買い手は仕入税額控除ができないのです。

消費税の仕入税額控除ができないと、買い手は余分な消費税を納税することになり、損をしてしまいます。

そのような損失を避けようと思い、インボイスへの登録をしていない事業者との取引を控えたり、少なくしたりするケースも出てくるでしょう。

インボイス制度で罰則が適用されるケース

インボイスに登録しなくても罰則が適用されることはありませんが、インボイス発行に関して罰則が科されるケースがあります。どのようなケースで、どのような罰則が科されるのか確認してみましょう。

画像引用元:インボイス制度違反には罰則がある!注意点を売り手・買い手別に解説

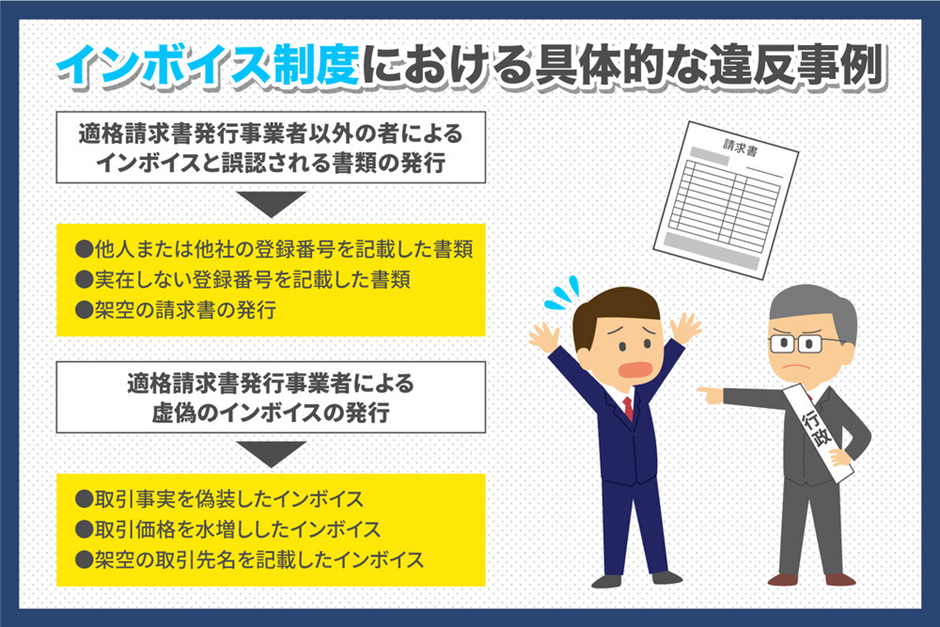

ケース1.適格請求書発行事業者以外が「適格請求書と誤認されるおそれのある書類」を発行する

インボイス(適格請求書)を発行できるのはインボイスに登録した適格請求書発行事業者だけです。登録していない事業者は発行できません。

ところが、適格請求書発行事業者以外の未登録者が「適格請求書と誤認されるおそれのある書類」を発行すれば、ルール違反となり、罰則を科されます。

違反事例を挙げてみましょう。

- 他人または他社の登録番号を記載した書類を発行する

- 実在しない登録番号を記載した書類を発行する

- 架空の請求書を発行する

これは、未登録者がインボイス(適格請求書)と思しき書類を発行し、取引先が不正に消費税の仕入税額控除を利用しようとするのを防ぐために必要な罰則です。

ここで注意したいのが「適格請求書と誤認されるおそれのある書類」という部分。「誤認されるおそれ」ということになると、意図的に悪意のある書類を発行しなくても、無意識に発行してしまう場合も含まれます。

間違っていたでは済まされないのです。

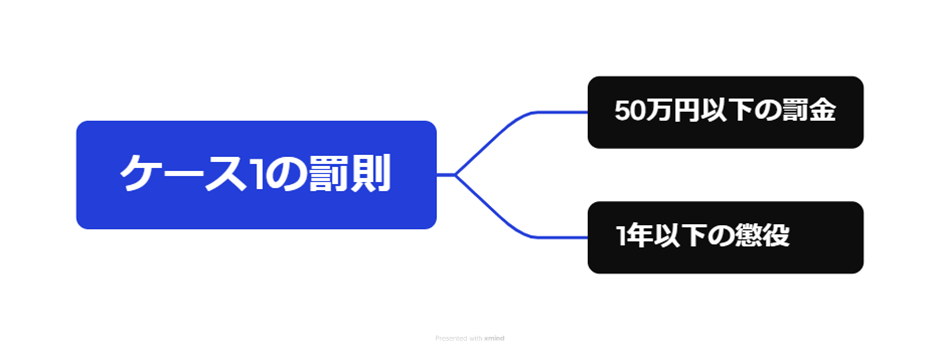

このケースの罰則は以下のようになっています。

- 50万円以下の罰金

- 1年以下の懲役

ケース2.適格請求書発行事業者が「偽りの内容で適格請求書を発行および交付」する

こちらのケースでは、インボイスに登録した適格請求書発行事業者が対象になっています。適格請求書発行事業者が偽りの内容のインボイス(適格請求書)を発行・交付する場合の罰則です。

偽りの内容のインボイスの違反事例としては次のようなものがあります。

- 取引事実を偽装したインボイス

- 取引価格を水増ししたインボイス

- 架空の取引先名を記載したインボイス

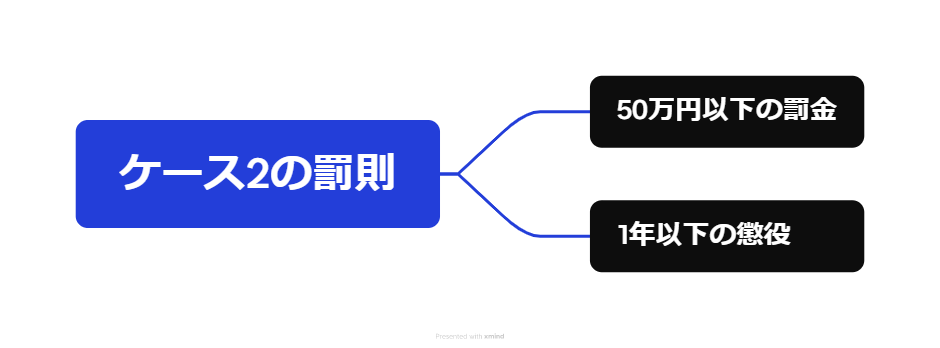

ケース2の罰則はケース1と同じです。

- 50万円以下の罰金

- 1年以下の懲役

罰則以上の刑に問われるケース

インボイスに関して上記のようなルール違反を行うと、罰則が科されますが、さらに罰則以上の刑に問われるケースもあります。どのようなときか、どのような刑が科されるのか確認してみましょう。

適格請求書発行事業者登録の拒否

適格請求書発行事業者以外の者がインボイスと誤認される書類を発行した場合は、インボイスの登録自体ができなくなる可能性があります。消費税法57条項5号による取り決めです。罰則を科せられてから2年以内の事業者が対象です。

適格請求書発行事業者登録の抹消

適格請求書発行事業者が虚偽のインボイスなどを発行した場合、インボイスの登録、つまり適格請求書発行事業者の登録自体が抹消されることがあります。

登録の拒否事由にも相当するので、すぐに登録を再開することもできません。当面は、インボイスも発行もできないでしょう。

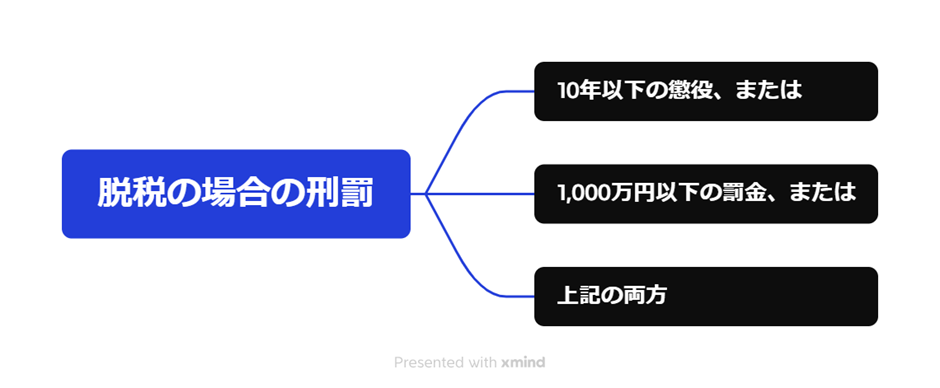

脱税の場合は刑が重くなる

インボイスに関連した脱税があると、単なる罰則では済まなくなります。次のような刑罰を科されます。

- 10年以下の懲役、または

- 1,000万円以下の罰金、または

- 上記の両方

消費税や所得税、法人税を脱税した場合は、未納税金を納める義務が生じるほか、その税額に対して延滞税や重加算税も課されます。

延滞税の金額は、法定納期限の翌日から納付する日までの日数に応じて、利息に相当する分です。納付時期が遅れれば贈れるほど、延滞税の額も上がるので、注意しましょう。

重加算税は隠蔽または仮装の行為によって納税が遅れたときに課される税金です。加算税の中ではもっと重いペナルティとなっています。

インボイス制度で罰則を受けないためにするべきこと

インボイス制度に関連して科される罰則や刑罰を紹介しましたが、そのような罰則や刑罰を科されることはなんとしてでも避けなければいけません。

では、罰則や刑罰を回避するためには何をすべきなのかを解説しましょう。

売り手がすべきこと

インボイス制度の罰則や刑罰を科されないために、売り手がすべきことは次の2つです。

- インボイスに登録する

- 要件に合ったインボイスを発行する

インボイスに登録する

まず、売り手がインボイスに登録し、適格請求書発行事業者になれば、正規のインボイス(適格請求書)を発行できるようになります。これで、ケース1の「適格請求書発行事業者以外が『適格請求書と誤認されるおそれのある書類』を発行する』という違反は行わずに済むようになるでしょう。

インボイスの登録申請をすると、Tから始まる13桁の登録番号が発行され、以降その番号を使ってインボイスの発行ができるようになります。

簡単にインボイスの登録申請方法を説明しておきます。

▼郵送による登録申請方法

- 適格請求書発行事業者の登録申請書をダウンロードする

- 必要事項を記入して、管轄地域の「インボイス登録センター」へ送付する

インボイス登録センターについては以下の表を参照してください。

| 各局(所) | 管轄地域 |

| 札幌国税局インボイス登録センター | 北海道 |

| 仙台国税局インボイス登録センター | 青森県 岩手県 宮城県 秋田県 山形県 福島県 |

| 関東信越国税局インボイス登録センター | 茨城県 栃木県 群馬県 埼玉県 新潟県 長野県 |

| 東京国税局インボイス登録センター | 千葉県 東京都 神奈川県 山梨県 |

| 金沢国税局インボイス登録センター | 富山県 石川県 福井県 |

| 名古屋国税局インボイス登録センター | 岐阜県 静岡県 愛知県 三重県 |

| 大阪国税局インボイス登録センター | 滋賀県 京都府 大阪府 兵庫県 奈良県 和歌山県 |

| 広島国税局インボイス登録センター | 鳥取県 島根県 岡山県 広島県 山口県 |

| 高松国税局インボイス登録センター | 徳島県 香川県 愛媛県 高知県 |

| 福岡国税局インボイス登録センター | 福岡県 佐賀県 長崎県 |

| 熊本国税局インボイス登録センター | 熊本県 大分県 宮崎県 鹿児島県 |

| 沖縄国税事務所インボイス登録センター | 沖縄県 |

引用元:国税庁|郵送による提出先、登録番号の確認等の問合せ先のご案内

▼パソコンで登録申請をする

- マイナンバーカードなどの電子証明書を用意しておく

- e-Taxソフトで申請する場合は、ダウンロードと最新バージョンへのアップデートを行っておく

- 登録するための登録申請データを作成・送信する(e-Taxソフト(WEB版)では、問答形式で作成する。e-Taxソフトの場合は、帳票形式。)

- 登録通知データが送られてくるので、内容を確認する

▼スマートフォンで登録申請をする

- マイナンバーカードを読み取れるスマートフォンを用意しておく

- e-Taxソフト(SP版)にアクセスする

- マイナンバーカードでログインする(マイナンバーカードの読み取りにあたっては、マイナポータルのダウンロードが必要)

- 利用者識別番号を取得・登録する(すでに取得している場合は、この手続きは不要)

- 登録申請データを作成する

- 電子署名を行い、登録申請データを送信する

要件に合ったインボイスを発行する

要件に合ったインボイスを発行すれば、ケース2の「適格請求書発行事業者が『偽りの内容で適格請求書を発行および交付』する」といった事態を避けられます。

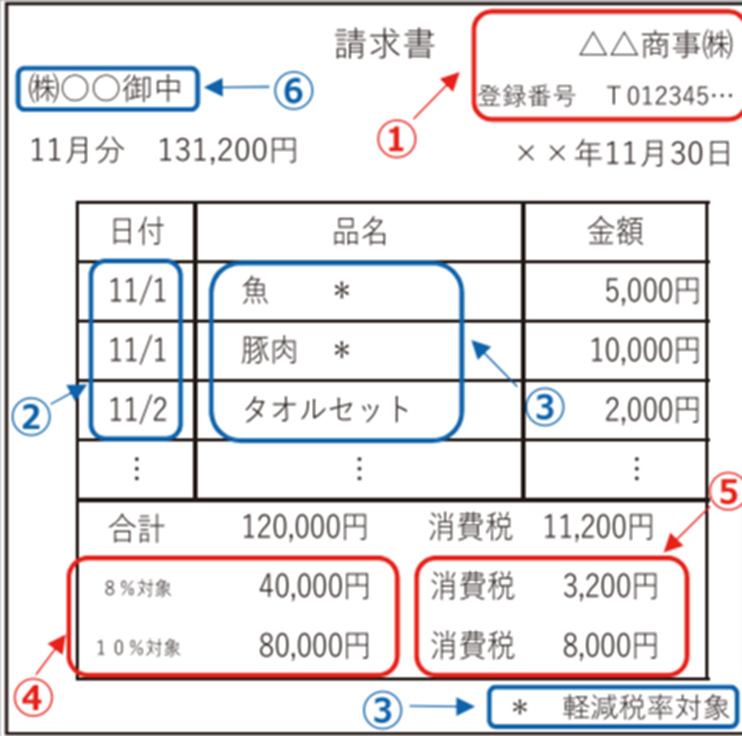

そこでインボイスの要件を確認しておきましょう。記載すべき項目は以下のようになっています。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み) 及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

画像引用元:国税庁|適格請求書等保存方式の概要

要件に沿ったインボイスを発行できれば、罰則を受けることもないでしょう。

買い手がすべきこと

インボイス制度で買い手が罰則を受けないためにするべきことをまとめてみましょう。

- 発行されたインボイスを適格請求書発行事業者公表サイトで確認する

- インボイスの確認ルールを明確化する

発行されたインボイスを適格請求書発行事業者公表サイトで確認する

買い手は、発行されたインボイスが確かに適格請求書発行事業者から発行されたものか確認する必要があります。確認は国税庁の適格請求書発行事業者公表サイトでできます。

確認する際は、Tを除く13桁の登録番号を半角数字で入力し、「検索」ボタンを押してください。すると、登録者の氏名又は名称、登録年月日、最終更新年月日、履歴情報が表示されます。

ここで確認をすれば、正しいインボイスであるという確認ができ、罰則を受ける恐れも低くなります。

ただ、確認できる項目が少し限られているので、注意も必要です。

インボイスの確認ルールを明確化する

インボイスを確認する際は、登録番号だけでなく、他の要件も満たしているかも見なければいけません。

登録番号がヒットしない場合はもちろん、他の要件をクリアできていないインボイスが発行されたのなら、売り手に再発行を依頼する必要があります。

そこで大切なのがインボイスの確認ルールを明確化しておくことです。いつどの部門がどのように確認するのか決めておかないといけません。状況によっては経理部門だけでは対応できないこともあるので、外部委託や専門システムの活用が必要になる場面もあるでしょう。

インボイス制度に抜け道はあるか?

インボイス制度による罰則を受けたくないと思うと、抜け道はないのかと探したくもなるでしょうが、抜け道はありません。

買い手が消費税の仕入税額控除を受けたければ、売り手がインボイスに登録し、正しいインボイスを発行するしかありません。姑息な手段を使おうとすると、罰則対象になる恐れがありますから、正規の方法で登録し、適切なインボイスを発行してください。

まとめ

今回は、インボイスに関連する罰則についてまとめてみました。

正しくインボイスに登録し、正しくインボイスを発行していれば、罰則を科されることはありません。何の心配もなくこれまで通り事業を進められるでしょう。

しかし、適格請求書発行事業者でもないのにインボイスを発行したり、適格請求書発行事業者が虚偽の内容が含まれるインボイスを発行したりすれば、処罰対象になります。

罰則を受けることは避けなければいけませんから、この記事の内容も参考にしながら、適切な対応をしてください。