COLUMN経営コラム

COLUMN経営コラム

【わかる】年末調整で税務署に提出する書類|ミスなく業務を完了する

投稿日:2022.11.07

更新日:2023.04.14

税務経理

年末調整の時期は業務多忙です。

さらに年末調整の書類は難しい専門用語ばかりなので、どうしても「私は正しく理解できていないのではないか?」と不安を感じがちです。

この記事では年末調整の中でも、「税務署に提出する書類」について解説いたします。

可能な限り噛み砕いて解説していますので、少しでも楽に業務を進めていただけますと幸いです。

該当書類を間違いなく税務署に提出し、年末調整業務を無事完了してください。

▼ この記事の内容

【一覧】年末調整の税務署提出書類 + その他書類

年末調整業務において、最終的に税務署に提出が必要な書類と、その他の書類の扱いは以下のとおりです。

| 税務署に提出する書類 | |

| 給与の源泉徴収票 | 1月〜12月の給与支払額が500万円を超える従業員分を税務署に提出 |

| 給与の法定調書合計表 | 給与の源泉徴収票と一緒に提出 |

| 同時期の業務で税務署に提出する書類 | |

| 退職所得の源泉徴収票 (+合計表) | 退職手当を支払った場合に提出 (1ヶ月以内に提出が原則、他とまとめて1月31日まででも可。詳しくはこちら) |

| 支払調書 (+合計表) | 条件に該当する場合に提出 (フリーランスや弁護士・税理士に年5万円超の報酬を支払った場合など。詳しくはこちら) |

| 市区町村に提出する書類 | |

| 給与支払報告書 (総括表・個人別明細書) | 各従業員の市区町村に提出(市区町村ごとにまとめる) |

| 従業員に交付する書類 | |

| 給与の源泉徴収票 | 各従業員に交付 |

これらの書類は、従業員ではなく年末調整業務の担当者が作成するものです。

提出期限については表にある書類全て、翌年1月31日までとなっております。

従業員から提出を受け会社で保管する書類

従業員から提出を受け社内で保管する書類は、以下のとおりです。

- 扶養控除等(異動)申告書

- 基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書

- 保険料控除申告書・控除証明書等

- 【該当者のみ】住宅借⼊⾦等当別控除申告書、源泉徴収票

これらの書類を記入して提出してもらうからこそ、労務担当者は所得税額を確定させることができ、源泉徴収票を作成できるのです。

年末調整とは、その年に見込額で給与天引き(源泉徴収)した所得税額と、確定した所得税額の過不足の帳尻を合わせる手続きです。

給与天引きした所得税額が不足していれば追加で徴収し、多すぎた場合は還付します。

税務署に提出する書類|間違いなく提出しよう

それでは、慣れない年末調整でも安心して業務を進められるよう、税務署に提出する2つの書類について解説してまいります。

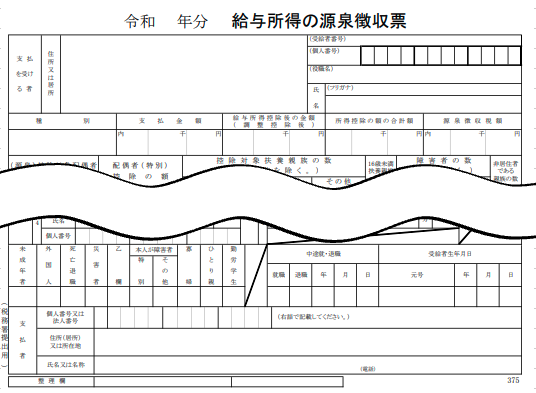

<税務署提出書類①>給与の源泉徴収票

ご紹介する中で比較的馴染みのある書類だと思われるのが、給与の源泉徴収票です。この給与の源泉徴収票は、年末調整で税務署に提出する必要書類の一つとなります(国税庁の該当ページはこちら)。

源泉徴収票は全従業員分を作成します。しかし、その全てを税務署に提出するわけではないことに注意が必要です。

税務署への提出が必要なのは、その年の1月〜12月の給与支払額が500万円を超える従業員の分だけとなります(役員や弁護士・税理士に給与を支払った場合など、詳しくはこちらの国税庁HPでご確認ください)。

こちらの記事で解説しています。

【簡単解説】年末調整の対象期間|12月分1月支払の給与は?

ちなみに後でまたご説明しますが、源泉徴収票は2枚あり、1枚は従業員に交付します。

(源泉徴収票)

第二百二十六条 ・・・給与等・・・の支払をする者は、・・・その年において支払の確定した給与等について、その給与等の支払を受ける者の各人別に源泉徴収票二通を作成し、その年の翌年一月三十一日まで・・・に、一通を税務署長に提出し、他の一通を給与等の支払を受ける者に交付しなければならない。・・・

給与の源泉徴収票はどのような書類か?

給与の源泉徴収票は、以下が記載された書類となっております。

- その従業員に対してその1年間で支払った給与額

- 所得税額から差し引ける金額(控除額。社会保険料控除など)

- 最終的な所得税額 など

まさに所得税の給与天引き(源泉徴収)の締めくくりとなる書類ですね。

引用:国税庁HP

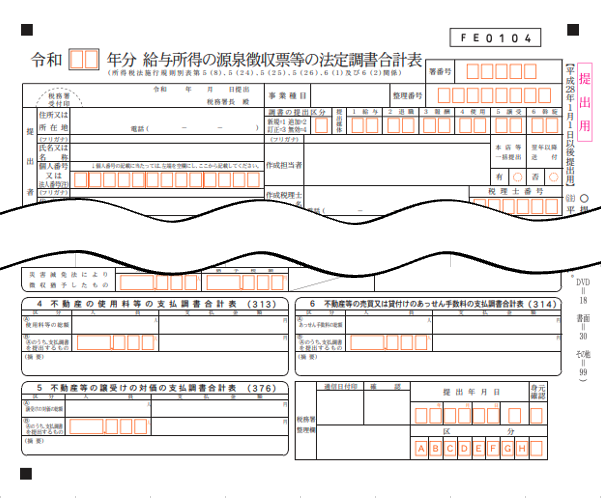

<税務署提出書類②>給与の法定調書合計表

給与の法定調書合計表も年末調整で税務署に提出する必要書類の1つです。

いかにも難しそうな名称の書類ですが、本質的には簡単なものですからご安心ください。

従業員の方一人ひとりの源泉徴収票があるのに対して、法定調書合計表は合計人数や合計支払金額を記載する、いわば表紙のようなものです。給与の源泉徴収票に添えて提出すれば良いだけなのです。

引用:国税庁HP

従業員に交付・市区町村に提出する書類

年末調整業務は、税務署に提出して終わりではありません。

この見出しでは、従業員に交付する書類と市区町村に提出する書類を解説してまいります。

<従業員に交付>給与の源泉徴収票

税務署に提出する書類として先程ご説明しました、給与の源泉徴収票。こちら従業員お一人につき2枚ございます。

2枚のうち1枚を税務署に提出、もう1枚は対象の従業員の方にお渡しください。

これは義務ですので、必ず従業員の方に渡す必要があります(所得税法226条「他の一通を給与等の支払を受ける者に交付しなければならない」。全文はこちら)。

なお、従業員分の給与の源泉徴収票については、全従業員に交付する必要があります。

税務署に提出する義務があるのはその年の1月〜12月の給与が500万円超の従業員のみだけですので、注意してください。

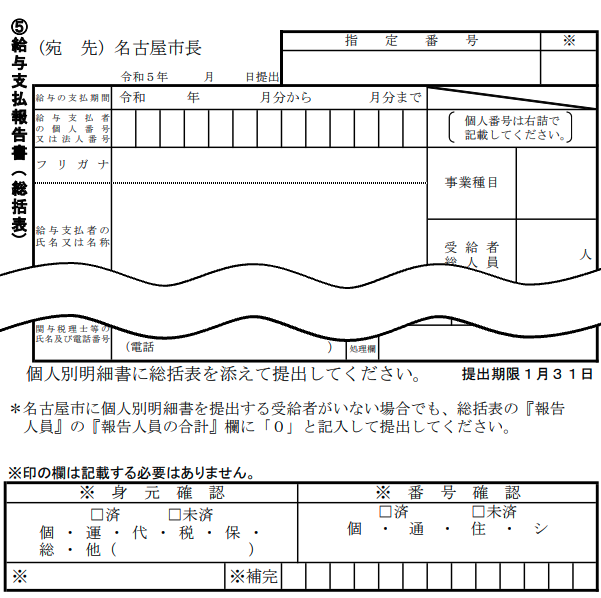

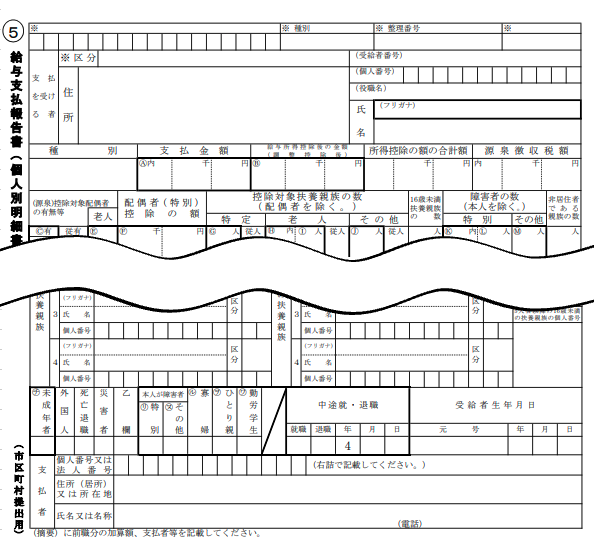

<市区町村に提出>給与支払報告書(総括表・個人別明細書)

年末調整で市区町村に提出する書類として、給与支払報告書があります。名称は異なりますが、内容としては源泉徴収票と同じものです。

以下の2つの書類を、各従業員の住民票の市区町村に提出しましょう(市区町村ごとにまとめて提出します)。

- 総括表(個人別明細書に添える。合計人数など記載)

- 個人別明細書(従業員ごとに作成)

▼ 総括表(名古屋市の例)

▼ 個人別明細書(名古屋市の例)

引用:名古屋市HP

「どうして市区町村にまで資料を送る必要があるのか?」と疑問に思われたでしょうか。

市区町村に給与支払報告書を送るのは、翌年度の住民税のためです。市区町村は、住民に納めてもらうための住民税額を算出せねばなりません。

給与支払報告書は、住民である従業員の、次年度の住民税額を算出するための資料として必要なのです。住民税の給与天引き業務ともつながってきますね。

参照:地方税法317条の6(給与支払報告書等の提出義務)|e-Gov法令検索

給与支払報告書は各市町村HPで入手可能

給与支払報告書は、それぞれの市区町村HPからダウンロードできます。

あるいは、エルタックス(地方税ポータルシステム)による電子申告も推奨されていますので、ご確認ください(eLTAX公式HP)。

初めての担当者のためのよくあるQ&A

慣れない年末調整業務を頑張っておられるご担当者様に向けて、よくある疑問に何点かご回答いたします。

年末調整しなかった従業員はどうなるのか?

従業員が自分で確定申告して所得税額を確定させ、給与天引きした見込みの所得税額との過不足を精算します(不足分を納税または還付)。

年末調整の書類はどこの税務署に提出するのか?

年末調整の書類の提出先は、本店または主たる事業所の所在地を管轄する税務署となります。

こちらで住所を入力していただければ、管轄の税務署が表示されます。

迷われている場合は、こちらの記事もご参考になさってください。

年末調整は税理士に依頼するべき? | 料金の相場はどのくらいか

この記事のまとめ

年末調整で税務署に提出する書類は、「給与の源泉徴収票」「給与の法定調書合計表」の2点でございました。

「給与の源泉徴収票」が2枚あるうちの1枚は、従業員の方にお渡しください。

市区町村に「給与支払報告書」を提出することも忘れないようにしましょう、

慣れない年末調整業務です。この記事がお役に立ち、少しでも円滑に年末調整業務を終えられることを願っております。

お電話でのご相談・・・052-932-0007(受付時間 平日 9:00~17:30)

メールでのお問い合わせ・・・お問い合わせフォーム