COLUMN経営コラム

COLUMN経営コラム

理想の返済期間で日本政策金融公庫の創業融資を受ける|据置期間とは

投稿日:2023.05.25

更新日:2023.05.28

融資

事業の立ち上げに不安はつきものです。日本政策金融公庫の創業融資なら長めの返済期間で借入れできるとはいえ、実際にどの程度の期間・負担で返済していくことになるのかは気になるところでしょう。

実際、返済期間の設定を大きく誤れば、創業1年での廃業の可能性が高まります。これは決して大げさではありません。

そのような事態を防ぐためにも、今から事業を安定させやすい返済期間の設定方法をご案内いたします。

▼ この記事の内容

【一覧】日本政策金融公庫の創業融資の返済期間

日本政策金融公庫から創業融資を受ける場合の返済期間は、利用する融資制度ごとに異なります。必ずご利用予定の融資制度の返済期間をご確認ください。

例えば創業時に定番の融資制度「新規開業資金」の場合、返済期間は設備資金(機械や車両など)20年以内、運転資金(家賃や仕入費など)7年以内で設定できます。

【返済期間一覧】創業時に利用できる主な融資制度

| 融資制度 | 設備資金の返済期間 | 運転資金の返済期間 |

|---|---|---|

| 新規開業資金 | 20年以内 (据置期間2年以内) | 7年以内 (据置期間2年以内) |

| 生活衛生新企業育成資金 | 20年以内 (据置期間2年以内) | 7年以内 (据置期間2年以内) ※ただし条件あり |

| 新創業融資制度 ※他の融資制度と併用 | 主となる融資制度の返済期間を適用 | 主となる融資制度の返済期間を適用 |

| 資本性ローン | 5年1ヶ月〜20年 | 5年1ヶ月〜20年 |

どの融資制度を利用すべきかについては、一般的には「新規開業資金」の利用が基本になります。飲食店や美容院など生活衛生関係の事業を行う場合は「生活衛生新企業育成資金」を検討しましょう。

加えて、創業時に有利な条件で融資を受けられる「新創業融資制度」の併用を検討してください。

※補足:設備資金については「設備資金とは?」で、運転資金については「運転資金の書き方」でわかりやすく解説しております。

創業融資の返済期間はできるだけ長く設定する

| 返済期間の長さ | 返済終了 | 月々の負担 | 利息総額 |

|---|---|---|---|

| 返済期間が長い | 遅い | 軽い | 多い |

| 返済期間が短い | 早い | 重い | 少ない |

返済期間はできるだけ長く設定する

返済期間は、できるだけ長く設定することをお勧めいたします。月々の負担が軽くなることで資金繰りが楽になり、事業を軌道に乗せやすいからです(融資は一般生活における借金とは性質が異なります)。

起業直後の資金繰りは、そもそもが厳しいものです。無理して早く返済しようとすると、月々の負担が大きくなり、資金繰りが一層厳しくなってしまいます。

これでは事業が立ち行かず、一体何のために融資を受けたのかわかりません。

日本政策金融公庫の担当者は短めの返済期間を提案してくれることもありますが、返済期間はできるだけ長く設定しましょう。事業を軌道に乗せるのが最優先です。

具体的な返済期間の計算方法

返済期間の設定は、キャッシュ・フローの範囲内に年間の返済額が収まるように行いましょう。

キャッシュ・フローとは何かというと、「入ってきたお金 ー 出ていったお金」で算出される、年間で会社が稼ぎ出した手元にあるお金のことです。

返済額が手元にあるお金を超えてしまうと、当然資金繰りが厳しくなってしまいます。

注意点といたしまして、創業時のキャッシュ・フローはあくまで予測ですから、余裕を持って算出してください。無理のない長めの返済期間を設定するのが望ましいです。

返済をシミュレーションする

どのような返済期間で月々いくらずつ返済していくのか、日本政策金融公庫のHPでシミュレーションできます。実際に計算して、返済期間の設定に役立てましょう。

据置期間を設定してより事業を軌道に乗せやすくする

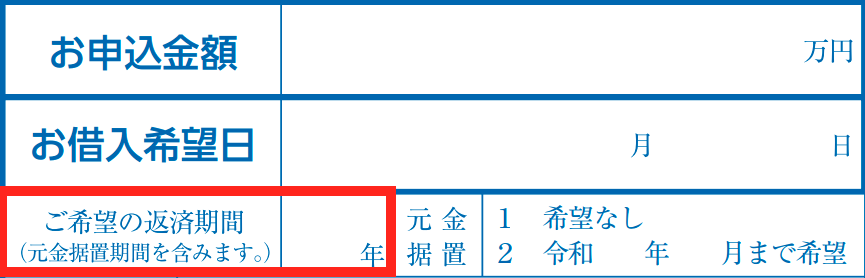

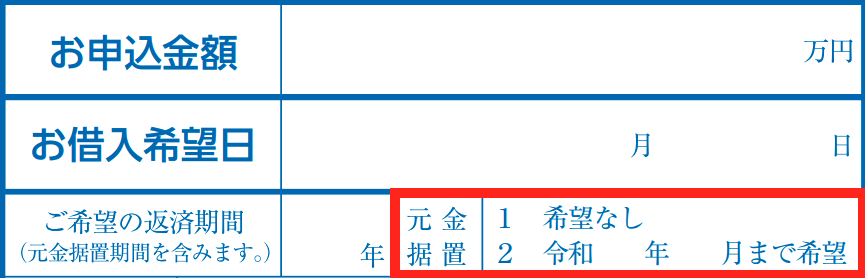

据置期間(元金据置期間)が何かをまだ良く理解できていない場合、必ず理解してから期間設定されることをお勧めいたします。据置期間は非常に重要です。

据置期間を設定し、創業直後の資金繰りは徹底的に楽にする

据置期間とは、返済期間のうち、借入金そのもの(=元金)は返済せずに、元金から発生する利息だけを返済する期間です。

据置期間は設定したほうが良いです。

理由は、据置期間を設定することで月々の負担が大幅に軽減され、資金繰りが一層楽になって事業を軌道に乗せやすくなるからです。

据置期間は半年〜1年の間で設定されることが多いです。据置期間の詳しい設定方法については「据置期間の適切な設定」をご覧ください。