COLUMN経営コラム

COLUMN経営コラム

日本政策金融公庫の据置期間とは|適切に設定し理想の返済計画を

投稿日:2023.05.18

更新日:2023.05.28

融資

日本政策金融公庫の融資には「元金据置」という文言が出てきます。

この(元金)据置期間は返済計画や資金繰りに影響を与えますので、意味をよく理解し、事業にとって望ましい期間を設定しておきましょう。

今から、据置期間とは何なのか、設定するとどうなるのかをお伝えしていきます。

設定すべきかどうかや期間の長さはどうすべきかもお伝えしますので、適切な返済計画で事業を軌道に乗せていただけますと幸いです。

▼ この記事の内容

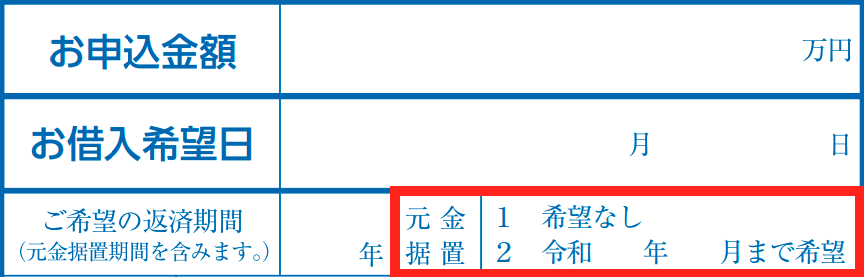

日本政策金融公庫がいう据置期間とは?

据置期間とは、返済期間のうち、借入金そのもの(=元金)は返済せずに、元金から発生する利息だけを返済する期間です。

例えば、日本政策金融公庫の創業融資でよく利用される新規開業資金では「2年以内」と定められていますから、元金の返済を待ってもらえるのは最長で2年までとなります。

据置期間を設定するとどうなるのか?

据置期間中の資金繰りが良くなるため、事業安定化に向けた施策が打ちやすくなります。

そのため、据置期間は創業時や業績悪化時に利用されます。

【例】返済予定表

返済スケジュールの例を見てみましょう。

| <表1> | 据置期間1年 | なし |

|---|---|---|

| 1年目 | 月10,000円 | 月112,000円〜 |

| 2年目 | 月132,840円〜 | 月109,990円〜 |

| 3年目 | 月130,585円〜 | 月107,950円〜 |

| 4年目 | 月128,125円〜 | 月128,125円〜 |

| 5年目 | 月125,665円〜 | 月125,665円〜 |

| 合計 | 6,371,080円 | 6,300,870円 |

据置期間1年と設定した場合、元金返済がない1年目の負担が非常に軽いことがわかります。

据置期間を設定すべきか?【メリット・デメリット】

| メリット | デメリット・注意点 |

|---|---|

| ・据置期間中は資金繰りが楽になり事業安定化に向けた施策を打てる | ・据置期間中は追加融資を受けづらくなる |

| ・利息総額が大きくなる ※<表1>合計参照 | |

| ・据置期間終了後は月々の負担が大きくなる ※<表1>2年目以降参照 |

据置期間を設定すべき場合

日本政策金融公庫から創業融資を受ける場合、基本的には据置期間を設定することをお勧めいたします。

創業時はできるだけ資金繰りを楽にして、事業安定(黒字化)に向けた施策を打っていくべきだからです。

ただでさえ開業後しばらくは資金繰りに苦労します。日本政策金融公庫の「2022年度新規開業実態調査」では、日本政策金融公庫が融資した開業1年以内の企業のうち、実に35.9%が資金繰りに苦労しているのです。

以上のことから、デメリットとのバランスも考慮しながら据置期間を設定し、開業後しばらくの資金繰りはできるだけ楽にしておきましょう。

据置期間を設定すべきでない場合

近いうちに追加融資を受ける予定がある場合は、据置期間は短く設定するか、設定しないようにしましょう。

理由は、据置期間を設定すると元金の返済が進まず、追加融資を受けるために必要な返済実績が作れないからです。

据置期間の適切な長さは?【望ましい返済計画】

据置期間終了のタイミングとしては、他の借入れやリースなど期限のある支払いが終了し、事業全体の支払い負担が軽くなる時点が理想です。

据置期間が終了し元金の支払がスタートとすると、月々の負担が大きくなりますから、その時までに他の返済は終わらせておきましょう。

とはいえ、借入金の返済を遅らせるために据置期間を長く設定しすぎるのも良くありません。据置期間終了後に元金を短期間で返済することになり、月々の負担が非常に大きくなってしまうからです。

ポイントは、資金繰りと返済のバランスをとることです。実際のところ、据置期間は6ヶ月〜1年程度になることが多いかと思います(希望が必ず通るわけではありません)。

※補足:事業の運転資金の融資は何ヶ月分を受けるべきかについては、「運転資金は何ヶ月分を書くのか?」をご参考になさってください。

新創業融資制度を利用する場合

日本政策金融公庫から創業融資を受ける際によく併用される「新創業融資制度」ですが、新創業融資制度に独自の据置期間は定められていません。

主として利用する融資制度で定められた据置期間を確認してください。例えば冒頭でもご紹介しました「新規開業資金」なら、据置期間は2年以内と定められています。