COLUMN経営コラム

COLUMN経営コラム

電子帳簿保存法とは?2024年に電子データ保存義務化の延期が終了

2023.12.13

経理クラウド

電子帳簿保存法は帳簿書類などの電子データでの保存ルールをとりまとめた法律です。施行は2022年1月1日からの予定でしたが、各企業の対応状況により2024年1月1日まで延期されました。

そこで、今後何をすべきかをまとめました。対象となる方は記事の内容をよくチェックして、対応してください。

記事は各分野のプロフェッショナルが在籍する団体が執筆していますので、信用していただけるでしょう。

▼ この記事の内容

電子帳簿保存法とは?

最初に電子帳簿保存法の概要を説明しておきましょう。

電子帳簿保存法は、帳簿や領収書・請求書などの書類を電子データとして保存するときのルールをまとめた法律です。電子帳簿保存法には区分が3つあり、それぞれするべきことが異なっています。

電子取引

画像引用元:国税庁|電子帳簿等保存制度特設サイト

最初の区分は「電子取引」です。「電子取引」では、注文書/契約書/送り状/領収書/見積書/請求書などを電子データでやり取りした場合、保存することが義務付けられています。義務ですから、逃れることはできません。

上記の書類を受け取った場合も送る場合も対象になります。紙でやり取りした書類については、電子データ化しなくても大丈夫です。

電子取引データの保存に関しては、様々な要件が定められています。主な要件としては次のようなものがあります。

| 可視性の確保 | モニターや操作説明書の備え付け 検索要件を満たす |

| 真実性の確保 | 不当な訂正削除の防止に関する事務処理規定を制定し、遵守する |

電子帳簿・電子書類

画像引用元:国税庁|電子帳簿等保存制度特設サイト

「電子帳簿・電子書類」では、税法上必要な帳簿や書類を会計ソフトなどパソコンで作成した場合に電子データとして保存することを認めています。認めているというところがポイントで、実際に電子データとして保存するかは任意になります。各自の自由ということです。

「電子帳簿・電子書類」の対象書類は以下のようになっています。

| 作成する媒体 | 対象書類 |

| 会計ソフト | 仕訳帳/総勘定元帳/経費帳/売上帳/仕入帳などの帳簿 |

| 会計シフト | 損益計算書/貸借対照表などの決算関係書類 |

| パソコン | 見積書/請求書/納品書/領収書などを取引相手に紙で渡したときの書類の控え |

スキャナ保存

画像引用元:国税庁|電子帳簿等保存制度特設サイト

「スキャナ保存」とは、紙でやり取りした請求書や領収書などの書類をスマホやスキャナでスキャンして、電子データとして保存できるということです。紙のまま保存してもいいので、いずれかを選ぶことになります。

「スキャナ保存」の対象書類については以下の表を参照してください。

紙の書類を「スキャナ保存」することでいくつかのメリットが得られます。

- スキャンした紙の書類は廃棄できるので、保存スペースが不要になる

- スマホを使ってスキャンすれば、やり取りが簡単になる

- テレワークにも対応しやすくなる

- 特別な手続きは必要ない

電子取引データの保存は2024年まで延期されていた

電子帳簿保存法により、電子取引データを保存することが義務付けられました。時期は2022年1月からで、電子取引データの紙保存が禁止されたのです。

ところが、各企業や個人事業主の間で2022年1月までには対応できないという声が多く上がりました。

その声を重視した国税庁では、電子取引データの保存に猶予(宥恕)期間を設け、2023年12月31日までは従来の方法でもいいとしたのです。

つまり、いつから電子取引データの保存をしなければいけないのかというと、2024年1月1日からです。

猶予が認められる条件

電子取引データ保存の猶予が認められる条件は次のようになっています。

- 税務署が認めるやむを得ない事情がある

- 保存すべき電子データを書面で出力し、税務調査などの際に提示できるようにしておく

この2つの条件を満たし、税務調査の際に確認できるようにしておけば、大丈夫でした。税務署に事前申請する必要はありませんでした。

猶予期間が終了する

2024年1月1日まで延期されていた電子取引データ保存の義務化ですが、いよいよ猶予期間が終了することになります。

そこで今後は適切な対処をする必要が出てきます。

猶予期間中にしておくべきこと

電子取引データの保存が完全義務化される前にしておくことは次のようなことです。

- 自社の現状を把握する

- 保存方法を決める

- 保存場所を決める

- 業務フローを見直す

- 関係者に伝えておく

それぞれの項目について説明しましょう。

1.自社の現状を把握する

まず自社の帳簿や書類保管状況を把握しておきましょう。紙で保管しているのか電子データとして保管しているのか、電子データならどのような形式で保存しているかなどを整理しておきます。

電子取引の内容も確認し、立替経費や交通費のICカードによる支払データなどもチェックしてください。

2.保存方法を決める

自社の電子取引状況が把握できたら、それぞれのデータの保存方法を考えます。電子取引データの保存では、すでに説明したような可視性の確保と真実性の確保がポイント。

両方の要件を満たすシステムやソフトを備えておく必要があります。

3.保存場所を決める

電子取引データをいつでも抽出しやすく参照しやすい場所に保存しておかないといけません。特に部署ごとに保存場所が違うと、混乱の元です。まとまった場所に保存するようにしましょう。

保存場所を決めるのと同時に大事なのがデータのバックアップ。万一データが破損しても、いつでも復元できるように準備しておけば、安心です。

4.業務フローを見直す

延期されていた電子取引データの保存ですが、猶予期間の終了前に承認や業務フローを見直しておきましょう。データの保存方法ばかりでなく、承認や業務フローのデジタル化もしておかないと、期日までに対応が間に合わなくなる恐れがあります。しっかり準備しておいてください。

5.関係者に伝えておく

電子帳簿保存法に正しいタイミングで対応するためには関係者の協力も欠かせません。そのため、従業員や取引先に情報を伝えておく必要があります。

従業員に対しては、新しいシステムの利用方法、社内で取り決めた事務処理規定などを周知しておきます。新制度に対応するのに一定の時間がかかることも考えられるので、早めに伝えておきましょう。

取引先に対して、紙と電子データの両方でやり取りしている場合は、電子データでの取引に一本化したいと伝えておく必要があります。紙と電子データ両方での保存は煩雑になり、業務に支障が生じるかもしれません。

取引先と紙の書類のみでやり取りしている場合も、電子データでの取引に変更したい旨を伝えておく方がいいでしょう。電子データのほうが経理業務も簡略化され、保存もしやすくなるからです。

期限までに対応できないと、どうなるか?

2024年1月1日から電子取引データの保存が義務化されますが、それまでに対応できない企業や個人事業主もあるでしょう。その場合はどうすればいいのでしょうか。対処法を解説しましょう。

2024年以降も猶予措置がある

電子帳簿保存法の電子取引データ保存の猶予期間は2023年12月31日まででしたが、2024年以降にも別の形での猶予措置があります。ただ、これまでの猶予措置よりも要件がやや厳しくなっています。次の2つの要件をクリアしないといけません。

- 所轄税務署⻑がそれ相当の理由があると認める(事前申請はしなくていい)

- 税務調査の際に、電子取引データのダウンロードの要請に応じられる、かつ電子取引データを印刷した書面の提示・提出の要請に応じられる

1は、電子取引データを保存する際に、満たすべき要件にしたがって保存できなかった場合に該当します。例としては。「資金不足」「人手不足」「システム整備が間に合わない」などです。

2は、電子取引データを消さずに保存し、税務調査などの時に印刷した書面を渡せるようにしておけばいいということです。

猶予措置の内容は次のようになっています。

- 電子取引データの改ざん防止や検索機能などの要件については不要とする(単に保存してあるだけでも大丈夫)

猶予措置があっても、早く対応した方がいい

2024年1月1日以降も猶予措置があると聞いて、安心した企業や個人事業主もいるでしょうが、できれば万全の準備をしておきたいところです。

「所轄税務署⻑がそれ相当の理由があると認める」といっても、実際に認められるかどうかは分かりません。理由によっては認められないこともあるでしょう。

また、猶予措置を受けるためには、取引データを印刷できるようにしておかないといけないのですが、これでは電子データの本来のメリットを享受できなくなります。

電子取引データを電子保存すると、ペーパーレスになり用紙代が節約される、保管スペースが必要なくなる、経理事務が効率化される、意思決定がスピードアップされるなどのメリットがあります。

しかし、猶予措置を受ける場合は、これらのメリットは全て活用できません。印刷できるようにしておくというのはかなり面倒なことで、企業や個人事業主の業務も増えるでしょう。

それよりは、しっかり準備をした上で、2024年1月1日からの電子取引データの保存義務化に備える方がおすすめです。

電子データの保存期間

猶予措置の適用を受ける場合を除いて、電子データを保存しなければいけなくなりますが、保存期間が決められています。法人、個人事業主、副業ごとに保存期間が定められているので、それぞれについて解説しましょう。

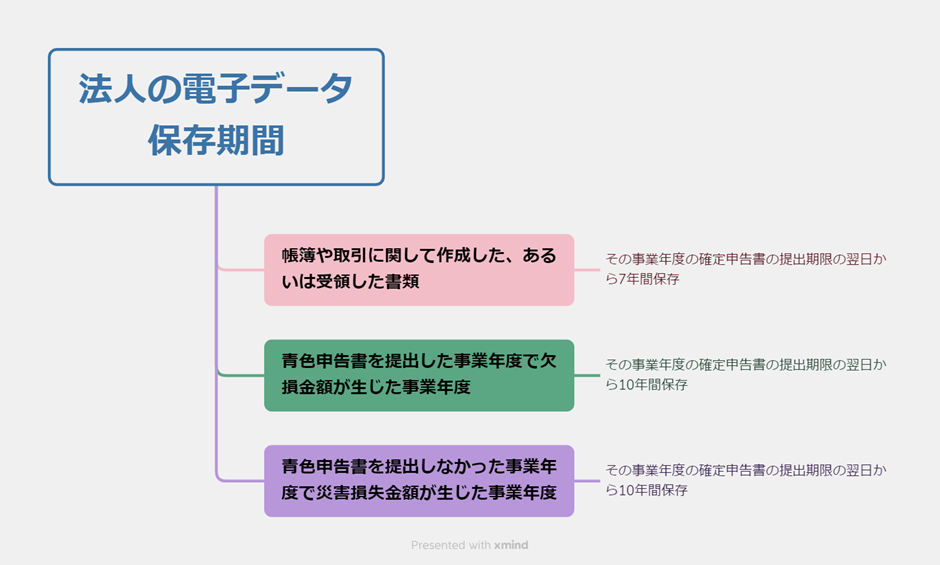

法人の場合

法人の場合、帳簿や取引に関して作成した、あるいは受領した書類をその事業年度の確定申告書の提出期限の翌日から7年間保存しなければいけないことになっています。これは電子データの場合も紙の書類の場合も同じです。

ただし、青色申告書を提出した事業年度で欠損金額が生じた事業年度、あるいは青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度では、保存期間が10年間(2018年4月1日前に開始した事業年度は9年間)に延長されます。

保存期間の注意点としては、起算日がその事業年度における確定申告の提出期限の翌日となることです。書類の発行日や領収日ではありません。

なお、上記の各保存期間は法人税法による取り決めですが、会社法でも期間が定められています。仕訳帳をはじめとする会計帳簿や貸借対照表といった決算書類については10年間です。

そのため、法人税法よりも保存しなければいけない期間が長い会社法に合わせておかないといけません。注文書や契約書、領収書などの取引に関する書類については会社法の規定はないので、7年間保存で大丈夫です。

個人事業主の場合

個人事業主の場合は、帳簿や書類を5年間、あるいは7年間保存することになっています。帳簿や書類の種類、青色申告か白色申告かなどによって、いずれかの期間が適用されるので、以下の表に示してみましょう。

▼青色申告の場合

▼白色申告の場合

細かく確認するのが面倒なら、一律7年間保存しておけば、問題は生じません。

副業の雑所得の場合

副業の雑所得の場合、現金預金取引等関係書類は5年間保存することになっています。対象となるのは前々年分のその業務に係る収入金額が300万円を超える場合です。

収入金額というのがポイントで、所得ではありません。

電子データ保存義務を守らなかった場合の罰則

2024年1月1日以降、電子取引データの保存が義務化され、猶予措置の適用が受けられない場合は、みなルールに従う必要があります。

では、ルールに従わず、電子データの保存を行わない場合は、どのような罰則があるのでしょうか。以下にまとめてみましょう。

青色申告の承認が取り消される可能性がある

電子帳簿保存法の義務を遵守しないと、青色申告の承認が取り消されるかもしれません。

青色申告の申請をし、認められると、税制上の優遇が受けられますが、取り消されれば税負担が増えます。企業や個人事業主の経営にも悪影響が及ぶでしょう

重加算税が加算される恐れがある

電子データの改ざん・不正・申告漏れなどがあると、重加算税10%が加算される恐れがあります。余分な税金を納めなければならなくなるので、大きな損失になるでしょう。

罰金を科される恐れがある

電子保存法に対応しないと、会社法違反で罰金を科される恐れがあります。科料は100万円以下。書類や帳簿の改ざんや不正にも適用される罰金です。くれぐれも注意しましょう。

電子帳簿保存法に正しく対応しよう!

2024年1月1日から電子取引データの保存が義務化されます。猶予措置もありますが、適用されない場合もあるので、適切に対応するように態勢を整えておかないといけません。

電子データでの保存は企業や個人事業主にとってもメリットがあるので、早めに対応できるようにしておきましょう。