COLUMN経営コラム

COLUMN経営コラム

インボイスでライターやフリーランスはどうなる?関係ない業種はある?

2023.11.16

税務経理

2023年10月1日にスタートしたインボイス制度により多くの業種で働く人に影響が出ています。では、ライターやプログラマー、デザイナー、フリーランスの人はどうなっているでしょうか。今回はインボイス制度がこれらの職業の人にどのような影響を与えているのかを考えてみます。一説にはフリーランス潰しとも言われるインボイス制度ですが、本当にフリーランスが潰れてしまうのかも確認してみましょう。

本記事は各分野のプロフェッショナルが在籍する団体が執筆を担当していますから、内容は確かなものです。

▼ この記事の内容

インボイス制度とは?

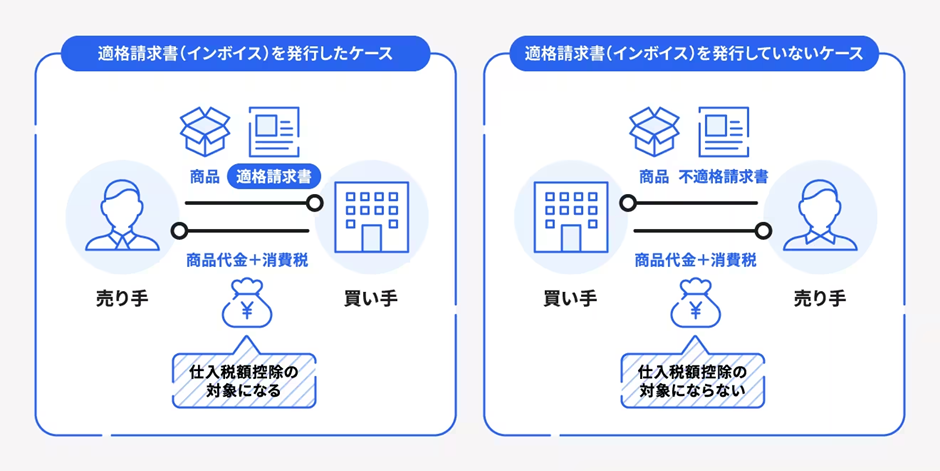

インボイス制度とは、消費税の仕入税額控除の新しい方式です。売手がインボイス(適格請求書)を発行すると、買手が受け取って、仕入税額控除を利用できるようになります。

では、仕入税額控除とはどのような控除かというと、売上にかかる消費税から仕入にかかる消費税を差し引いて納税できることです。つまり、買手にとって消費税の納税額が低くなるという仕組みです。

ただし、売手がインボイスを発行してくれないと、仕入税額控除を利用できません。

インボイス制度導入の背景

インボイス制度が導入された背景には、2種類の消費税の混在があります。現在日本では、消費税率が10%か軽減税率の8%になっていて、商品によって適用税率が変わります。

すると、仕入の際にも異なる消費税が適用されることになり、混乱の元です。そこで、インボイス(適格請求書)に消費税率と消費税額を明記し、正確な計算ができるようにしたのです。

インボイスを発行するためには

売手がインボイスを発行するためには、適格請求書発行事業者として登録しなければいけません。登録には期限はないので、今からでも申請できます。

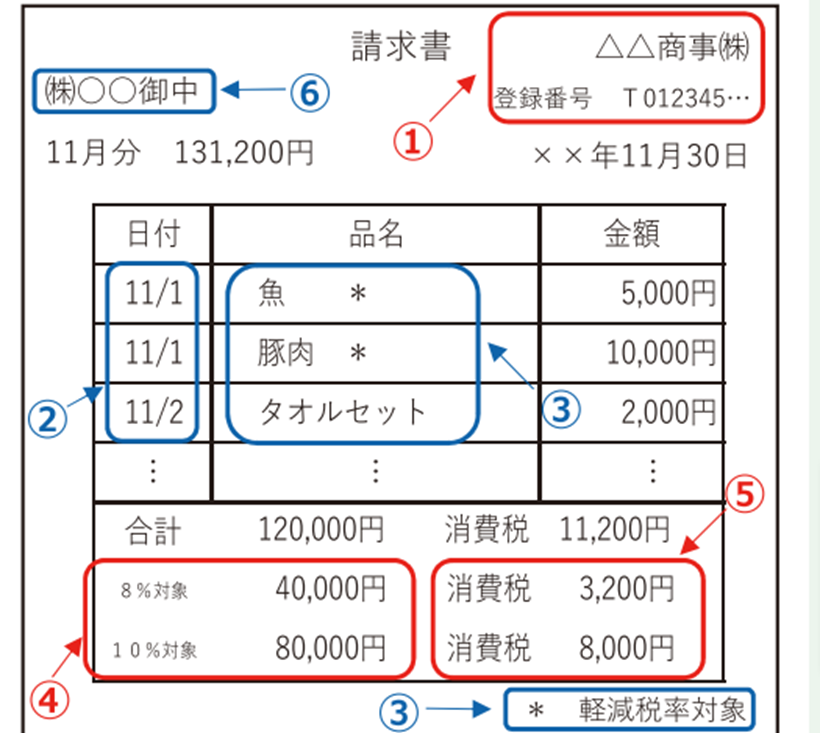

次にインボイス制度に対応したインボイス(適格請求書)を作成して、買手に交付します。インボイス制度対応のインボイスには次のような項目を記載してください。

- 適格請求書発行事業者の氏名または名称および 登録番号

- 取引年月日

- 取引内容 (軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

- 税率ごとに区分した消費税額など

- 書類の交付を受ける事業者の氏名または名称

以下のようなインボイスを発行することになります。発行したインボイスは保存しておきます。

画像引用元:国税庁|適格請求書等保存方式の概要

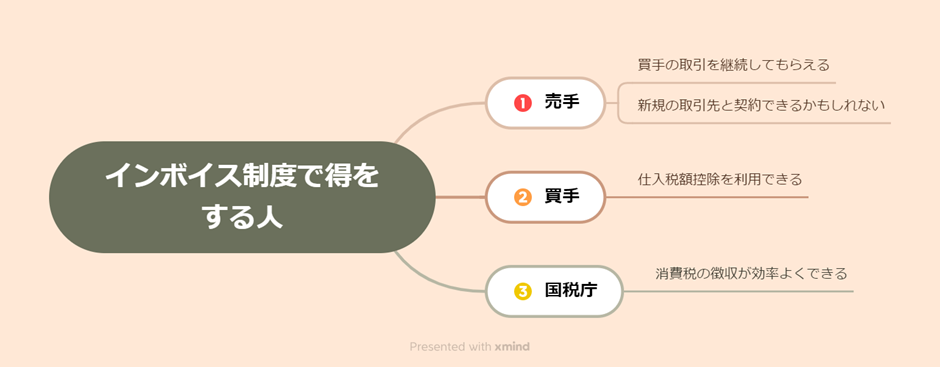

インボイス制度で誰が得する?

インボイス制度によって誰が得をするのかを考えてみましょう。

まず売手ですが、得をすることはありません。今まで消費税を納税してこなかった免税事業者でも消費税を納めなければいけなくなるので、得というよりも損です。

ただ、売手がインボイスを発行すると、取引先が仕入税額控除を利用できるようになるので、消費税の納税額が少なくなります。そのため、適格請求書発行事業者に登録しておけば、引き続き取引先の仕事を受注できる、新しい取引先と契約しやすくなるなどのメリットはあります。これは得といえるかもしれません。

とは言え、得といえるのは仕入税額控除の対象となる企業相手に仕事をしている場合です、一般消費者を対象に仕事をしている場合は、仕入税額控除は関係ありませんから、取引が増えるということもありません。

買手にとって得なのは仕入税額控除を受けられることですが、元々仕入税額控除を利用していたのならば、制度が変わるだけでお得感は変わらないかもしれません。

国税庁にとっては、2種類ある消費税の徴収がインボイス制度により効率よくできるようになるので、得といえば得です。

インボイス制度で損をする人は?

インボイス制度で損をする人は、これまで免税事業者であった人です。売上が1000万以下の人は、免税事業者として受け取った分の消費税を納税する必要がなく、そのまま利益に該当できました。

ところが、インボイス制度の導入に伴って、適格請求書発行事業者になると、消費税の納税義務が生じます。これまで利益としていた分を納税しなければいけなくなるので、損です。

もう一つ損なのは消費税の納税業務が増えること。こちらはお金の損ではありませんが、時間的な損失にもつながるので、仕事に少し影響があるかもしれません。

インボイス制度でフリーランスはどうなる?

インボイス制度の導入で、ライター、プログラマー、デザイナーなどのフリーランスはどうなるでしょうか。一説にはフリーランス潰しても言われるインボイス制度ですが、実態を見てみましょう。

免税事業者のフリーランスの場合

売上規模が1000万円未満のフリーランスの場合、消費税の納税義務がない免税事業者となります。消費税として買手から支払われた分はそのまま自分の報酬になりました。

ところが、インボイス制度の導入により適格請求書発行事業者になると、消費税の納税義務が生じます。フリーランスと呼ばれる人の多くは売上規模が1000万円未満でしょうから、適格請求書発行事業者への登録とともに消費税を納める必要が出てきます。

適格請求書発行事業者に登録しなければ、消費税の納税をしなくてもいいのですが、今度は取引先から取引を打ち切られたり少なくされたりする恐れもあるのです。

買手としてはインボイスを発行できない適格請求書発行事業者未登録フリーランス相手では仕入税額控除を利用できないので、取引を抑えようとするからです。

取引先が免税事業者あるいは簡易課税選択事業者の場合は、仕入税額控除は関係してきません。そのため、免税事業者フリーランスは適格請求書発行事業者にならなくても大丈夫です。

ただし、新規取引先の開拓が難しくなるでしょう。

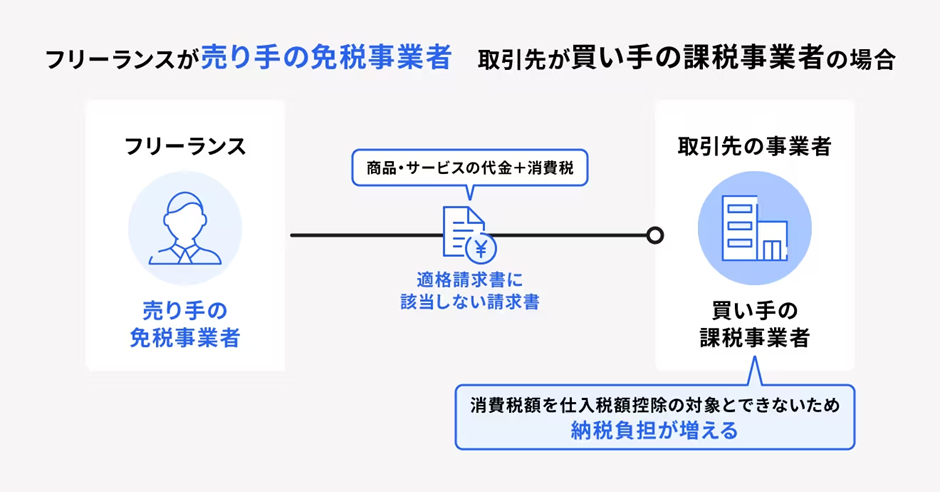

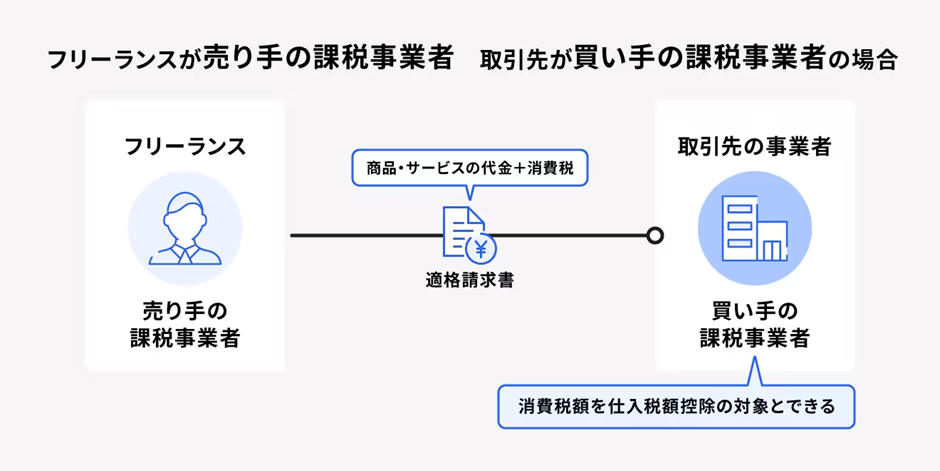

課税事業者のフリーランスの場合

課税事業者のフリーランスはこれまで同様に消費税を納めるだけです。適格請求書事業者に登録して、インボイスを発行する手間は増えますが。納税作業に大きな変化はありません。

また、取引先がこれまでのように仕入税額控除を利用できるので、売手との取引をそのまま継続するでしょう。

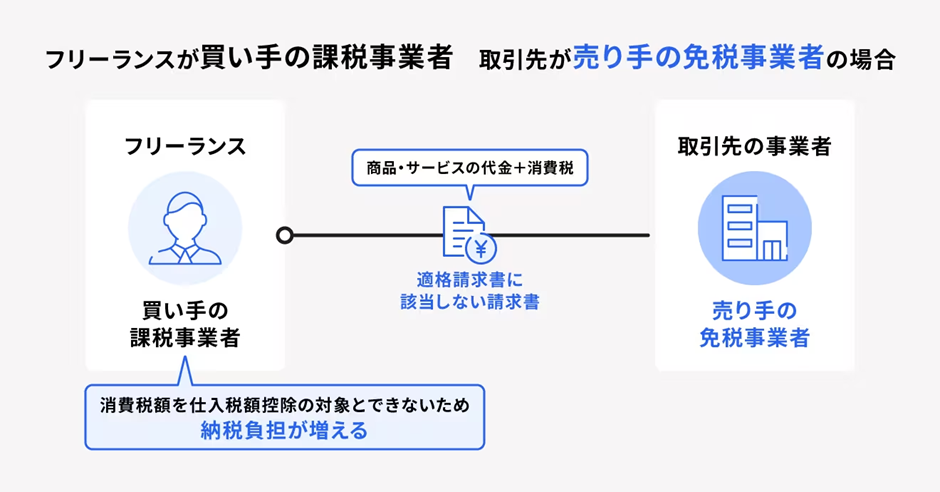

一方、買手がフリーランスの課税事業者の場合で、売手が免税事業者だとインボイスの発行がされませんから、仕入税額控除を利用できなくなります。消費税を多く納めることになり、損失が大きくなるでしょう。

フリーランスに抜け道はないのか?

フリーランスの事業者としては、適格請求書発行事業者に登録するのか登録しないのか選択を迫られますが、ここに抜け道はないのかと考えている人もいるでしょう。しかし、残念ながら抜け道は用意されていません。

適格請求書発行事業者に登録し、消費税の課税事業者になったら、毎年確定申告で消費税を納める必要が出てきます。消費税の納税義務を怠ると、税務署から指導があるだけでなく、最悪の場合財産を差し押さえられてしまいます。

適格請求書発行事業者に登録せずにインボイスを発行することもできません。そんなことを勝手にしたら、文書偽造に該当し、刑事罰を受けます。最初は取引先をだませても、いずれバレることです。

結局、フリーランスとしては、適格請求書発行事業者に登録して課税事業者になり、インボイスを発行するか、登録せずに取引が減る恐れを受け入れるかどちらかしかありません。

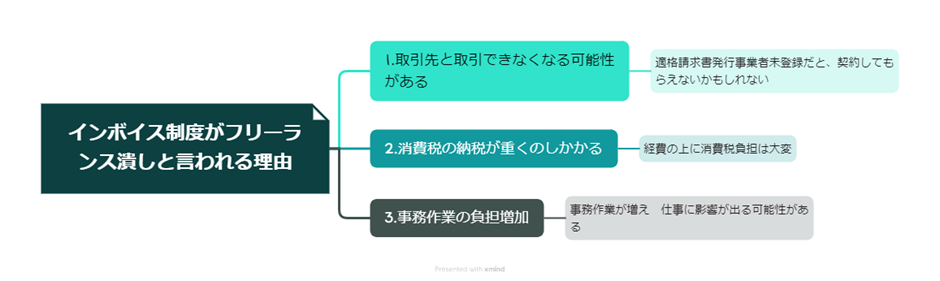

インボイス制度はフリーランス潰し?

インボイス制度はフリーランス潰しの制度とも言われます。実際のところはどうでしょうか。検証してみましょう。

インボイスが取れないと取引してくれなくなる

取引先は仕入税額控除を利用して、少しでも消費税の納税額を抑えようとしています。

しかし、売手側が適格請求書発行事業者に登録せずにインボイス制度に対応していないと、インボイスの発行がなく、仕入税額控除を利用できません。

そんな売手相手の取引がご免だとなれば、売手は取引先を失うことになります。取引先を1つでも失えば、フリーランス事業者の死活問題にもなるでしょう。この辺がインボイス制度がフリーランス潰しと言われるゆえんでもあります。

消費税の納税が重くのしかかるフリーランスも

インボイス制度に対応しようと適格請求書発行事業者に登録すると、消費税を納税しなければいけませんが、これが重くのしかかり、大きな負担になることがあります。

ライターでもデザイナーでもプログラマーでも他のフリーランスでも同じです。フリーランスの仕事には経費も発生するので、消費税の納税と合わせると、手元にあまりお金が残らないともいいます。

報酬が減った分を補う方法が見つからずに廃業に追い込まれるフリーランスも出てくるでしょう。この辺もインボイス制度がフリーランス潰しと言われるゆえんです。

事務作業の負担増加

適格請求書発行事業者になって納税事業者になると、消費税を納めることになるのですが、ここで問題になるのが事務作業の増加です。次のような事務作業を行わなければいけません。

- 領収書の保存

- 記帳作業

- 税額計算

どれも面倒な作業ですが、特に税額計算は大変です。非常に手間がかかり、慣れていないと苦労することになるでしょう。

フリーランスの方の場合、仕事や業務だけで手一杯というケースも多いです。そこへ消費税の納税作業が加われば、手が回らないという状況になるかもしれません。

そうなれば、フリーランスの活動にも影響が出ることも考えられ、フリーランス潰しになる可能性もあります。

フリーランスは消えてしまう?

インボイス制度によりフリーランス潰しともなる状況を見てみましたが、その影響でフリーランスが消えてしまうのではとの声も聞かれます。消えるというのは大げさな言い方であるものの、かなり厳しい立場に追い込まれるのは確かです。

今後フリーランスが取るべき道も限られてきます。うまく対応できないと、廃業となる恐れもあり、茨の道になるかもしれません。

インボイス制度反対運動も起きた

フリーランスを含めてインボイス制度の悪影響を被りそうな人たちの間では、反対運動も起きています。

奈良県天理市や埼玉県、広島市などでは、反対の意見書も提出されました。2023年9月24日には「STOP!インボイス」のオンライン署名が50万筆にも達しています。日本のオンライン署名数としては最多記録でした。

2023年9月25日には、東京・永田町の首相官邸前でインボイス制度反対集会も開かれています。集会では、「断固反対」「弱いものいじめだ」「死活問題」「働くもののことを考えて」などの声がフリーランス事業者らから上がりました。

このようにあちこちでインボイス制度の反対運動が起こりましたが、結局2023年10月1日にはスタートしています。フリーランスの人にとってはこれからが大変そうです。

これからフリーランスがすべきことは?

インボイス制度は2023年10月1日にスタートしたので、すでにどのように対応するべきか決めているフリーランスの方も多いでしょう。もし決めていないのなら、これからすべきことを考えてみましょう。

免税事業者のフリーランスの場合

免税事業者のフリーランスの選択肢は2つです。

- 適格請求書発行事業者に登録する

- 免税事業者のままでいる

適格請求書発行事業者に登録すれば、取引先が仕入税額控除を利用できるので損をすることはありません。その結果、売手は引き続き取引先との取引を継続できるでしょう。ただし、消費税の納税義務が生じます。フリーランス潰しのコーナーでも説明したように、消費税の納税義務が重くのしかかる場合があります。

免税事業者のままでいれば、消費税の納税義務は生じませんが、取引先から取引の打ち切り、あるいは減少などを持ちかけられるかもしれません。あるいは、消費税分だけ報酬を減らされるか。いずれにしろ、デメリットをよく考えてから決断する必要があります。

課税事業者のフリーランスの場合

課税事業者のフリーランスの場合は、まず適格請求書発行事業者に登録します。すでに登録しているのなら、消費税の納税方法を考えましょう。消費税の納税方法は次の2種類のいずれかです。

- 一般課税(本則課税):実際にかかった売上や経費から納付額を計算する方法

- 簡易課税:売上にかかった消費税に業種ごとに定められた「みなし仕入率」をかけたものから税額を計算する方法

どちらを利用すべきか迷うところでしょうが、利益率が高いときは簡易課税、儲けが少ないときは一般課税の方が有利です。

インボイス制度に関係ない業種はある?

インボイス制度は取引先が課税事業者の場合は大きく関係してきますが、取引先が免税事業者、あるいは簡易課税事業者の場合は、関わりがありません。

また、一般消費者相手に取引を行っている場合は、仕入税額控除とは無縁ですから、インボイス制度に対応する必要はありません。

具体的には、学習塾や各種サロン、理美容室、各種教室などを運営しているオーナーはインボイス制度が始まっても、適用しなくて大丈夫です。

まとめ|フリーランスは適切な対応を

今回は、インボイス制度がフリーランスに与える影響を考えてみました。

インボイス制度はフリーランスの活動に大きな影響を与えます。適格請求書発行事業者に登録するかどうかで、結果も大きく変わるでしょう。 インボイス制度は2023年10月1日に始まったので、すでに対応を決めているフリーランスの方も多いでしょうが、まだならこの記事で紹介した内容を参考にして今後の方針を定めてください。