COLUMN経営コラム

COLUMN経営コラム

相続税法 相続時精算課税とは? 暦年贈与との違いは?

2020.02.18

税務

こんにちは!

スタッフの岡治です!

今回は「相続時精算課税制度」について書きます!

平成15年に制定された、贈与税と相続税の両方に関する制度です。

60歳以上の父母・祖父母から20歳以上の子・孫にお金や物をあげる際に使える制度で、

この制度最大の特徴は、贈与する金額の最大2,500万円まで、贈与税がかからなくなる、という点です。

これだけ聞くと、贈与税に対してものすごく優遇された、とても良い決まり事だと感じますよね(^.^)

また、2,500万円を超えた場合には贈与税がかかります。

通常の贈与税は、累進税率というものを採用しており、動くお金が大きいほど

多くの税金がかかるような税率になっていますが、

精算課税制度を使っていると、かかる税金は一律20%になります。

しかし、ただ贈与税で優遇されるだけの制度ではないです・・・

例を出して説明していきます!

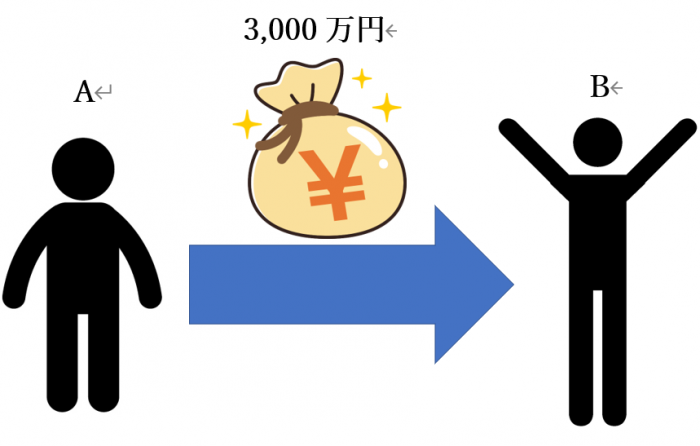

たとえば、下記の図のように、親Aさんから子Bさんへ

3,000万円あげる、という行為があったとします。

あげる、という行為をすると贈与税がかかります。

通常の贈与税の計算をすると、お金をもらう人は

(3,000万円-110万円)×45%-265万円=1,035万円(千円以下切捨)

の贈与税を払わないといけないので、

手元に残るお金は3,000万円-1,035万円=1,965万円になってしまいます。

※贈与税の計算方法についてはこちらを参考にしています。

この場合に、精算課税制度を使うと、

2,500万円までは税金がかからないうえに、超えた部分は一律20%の税率なので、

(3,000万円-2,500万円)×20%=100万円

の税金になり、手元には2,900万円残ることになります!

その後Aさんが亡くなってしまうと相続が起きます。

通常、相続税の計算の際には、亡くなる前3年間に贈与したものがあると

亡くなった方が持っていたものとみなされ、亡くなった方の財産として

相続税の計算に含まれるのですが、

精算課税制度の場合、生前その人にあげた財産すべてが

相続税の計算に含まれます。

というのも、精算課税制度というものは一度選択すると一生やめることができない制度です。

上記の例のように3,000万円あげたあとに、他にもあげたものがあると

すべて精算課税制度を使って贈与したことになります。

そしてこれらすべてが相続発生時に相続税の計算に含まれるのです。

なので、精算課税制度は、贈与税がかからなくなる、というよりは

税金がかけられるタイミングを先延ばしにしている、という扱いです。

精算課税制度がやめられないことによって

使えなくなってしまう制度もあります。

たとえば、通常の贈与だと、毎年110万円までは税金がかからない、

という制度も使えなくなってしまいます。

精算課税制度を選択すると、贈与税がかからない限度額が一生で2,500万円になるのです。

1回の大きな贈与のためだけに精算課税を選択してしまい、その後多額の相続税が発生する

という事態が起きてしまっては、大きな損になります。

贈与する際の財産状況、通常の贈与との比較、相続発生時の税金の概算や精算課税選択後の資金移動について

リスクも慎重に考えたうえで実行するべき制度です。