COLUMN経営コラム

COLUMN経営コラム

NPO法人はインボイスにどう対応すべきか?領収書や請求書はどうなる?

2024.03.27

税務経理

インボイス制度の導入により、様々な業種に影響が出ていますが、NPO法人(特定非営利活動法人)も例外ではありません。インボイスに登録すべきかすべきでないかなど対応を考えないといけません。NPO法人の運営者の方はすでに作業を完了しているでしょうか。

インボイスについて理解し、準備万端整っていればいいですが、そうでないNPO法人があるかもしれないので、対応策を提示します。ぜひ参考にしてください。

本記事はインボイスとNPO法人の関係に詳しいプロフェッショナルが在籍する団体が執筆していますので、安心して内容をご確認ください。

▼ この記事の内容

NPO法人とは?

まず、NPO法人について簡単に説明しておきましょう。

NPO法人は正式には特定非営利活動法人といい、名称が示すように営利を目的にせずに社会に貢献する活動を行う組織のことです。

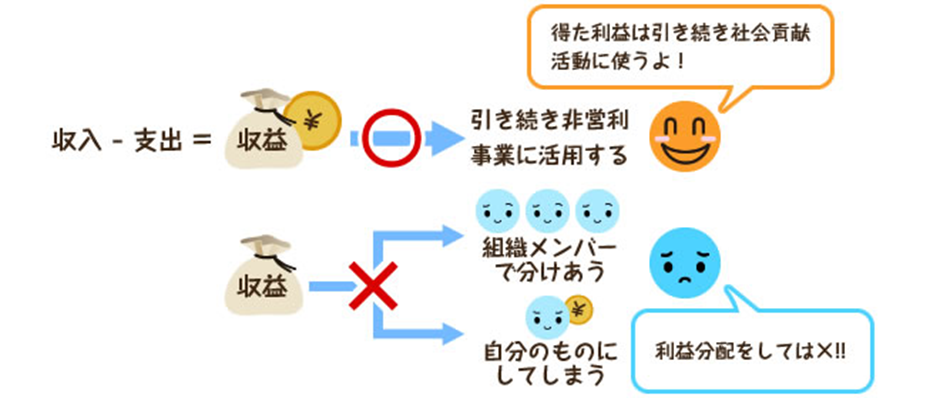

営利を目的にしないといっても、全く収入がないわけではありません。お金がなければ、組織の運営もできないでしょうから、収益事業を営んでもいいことにはなっています。ただし、収益をメンバーで分配するのは禁止で、収益は事業のために使用しなければいけません。

画像引用元:つながる協働ひろば|NPO法人ってなぁに?

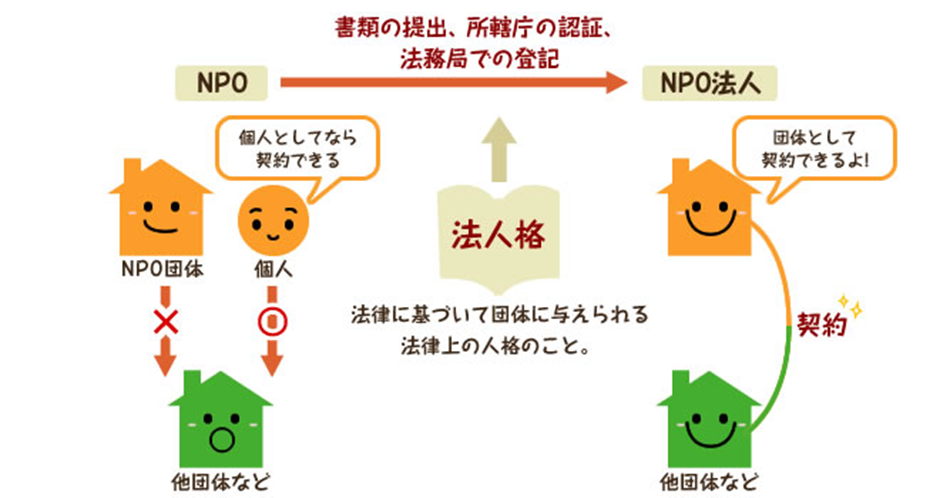

NPO法人はNPOのうち、特定非営利活動促進法(NPO法)に基づき法人格を取得した団体です。NPOとNPO法人の違いについては、次の図を参照してください。

画像引用元:つながる協働ひろば|NPO法人ってなぁに?

NPOの場合、他団体との契約は個人名義になりますが、NPO法人なら団体名義でできます。

NPO法人はインボイス制度にどのように対応すべきか?

2023年10月1日にスタートしたインボイス制度により、NPO法人も何らかの対応をしなければいけないケースもありますが、どのように対応すべきかご存じでしょうか。

すでに承知していて、対応済みという場合はいいです。そうでないNPO法人のために、具体的な対応策を示しましょう。

一般消費者相手に取引をする場合

NPO法人が一般消費者相手に取引をする場合のインボイス対応方法を示しましょう。

一般消費者が商品やサービスを購入するときには消費税も合わせて支払いますが、一般消費者は消費税の仕入税額控除は利用しません。消費税の仕入税額控除とは、買手が消費税を納めるときに、売上にかかった消費税から仕入や経費にかかった消費税を差し引いて納税できる制度です。消費財の二重課税を防ぐための制度になっています。

買手が消費税の仕入税額控除を受けるためには、売手にインボイス(適格請求書)を交付してもらって保存する必要があります。

インボイスを発行できるのはインボイス登録事業者(適格請求書発行事業者)だけなので、インボイスに登録しなければいけなくなります。さもないと、買手が消費税の仕入税額控除を受けられなくなり、消費税の納税額が増えるので、負担増となります。

これは通常の取引の場合です。

しかし、NPO法人が一般消費者を対象にした取引を行う場合は、一般消費者は消費税の仕入税額控除とは関係がないので、インボイスの交付は不要。NPO法人はインボイスに登録して、インボイス発行事業者になる必要もなくなります。

事業者相手に取引をする場合

NPO法人の取引相手が課税事業者の場合、消費税の納税義務があり、仕入税額控除を利用する場合があります。そうなると、NPO法人側でインボイスを交付して、課税事業者が保存しなければいけません。

つまり、課税事業者側から、NPO法人にインボイスの請求があるかもしれないということです。そのようなときのため、NPO法人はインボイスに登録しておく方がいいでしょう。

ただし、寄付金を受け取る場合は、消費税の対象外になるので、インボイスの交付は必要ありません。買手側にとっても不要なのです。

そのため、NPO法人はインボイスに登録しなくても大丈夫です。

自治体相手に取引をする場合

NPO法人が課税事業者である自治体相手の取引をする場合も、自治体側が消費税の仕入税額控除を利用するということならNPO法人にインボイスの請求をします。NPO法人としても、インボイスに登録しておいた方がいいでしょう。

NPO法人が福祉事業を営み、収入を国保連(国民健康保険団体連合会)から受け取っている場合は、非課税になるので、インボイスの発行は必要ありません。そのため、インボイスに登録しなくても済む場合があります。

インボイス制度がNPO法人に及ぼす影響

インボイス制度の導入により、NPO法人がどう対応すべきかを見てみましたが、それ以外でも影響が及びます。どのような影響か確認してみましょう。

外注先(売手側)状況によって変わる

NPO法人が課税事業者の場合で外注先(売手側)に業務を依頼する場合、外注先がインボイスに登録しているかどうかで状況が変わります。

外注先がインボイスに登録している場合は、インボイスの交付ができるので、NPO法人はそれを受け取って保存すれば、消費税の仕入税額控除を利用できます。外注先がインボイス未登録だと、インボイスの交付ができませんから、NPO法人は仕入税額控除を利用できません。

従って、外注先がインボイスに登録しているかいないかを事前に確認する必要があります。

ただし、NPO法人が簡易課税制度を選択している場合は、インボイスの必要はないので、外注先がインボイスに登録しようがしまいが関係ありません。

免税事業者のNPO法人がインボイスに登録した場合

免税事業者のNPO法人がインボイスに登録した場合は、消費税の納税義務が生じます。これまで納めていなかった税を新たに納めるということですから、納税負担が増えます。

また、消費税の納税に伴う事務作業も増えるでしょう。

NPO法人がインボイスに登録すべきかどうかは取引先との関係などにもよります。また、資本金、あるいは出資の金額が1,000万未満のNPO法人なら、非課税事業者のままでいることもできます。

ただし、免税事業者のままだと、取引先となる買手事業者にインボイスを交付できません。その結果、買手事業者が免税事業者のNPO法人との契約を嫌がる、あるいは減らす可能性があります。

同じ取引をするのなら、インボイスを交付してくれる相手のほうがいいからです。インボイスが交付されれば、買手事業者は消費税の仕入税額控除を利用でき、消費税の納税負担を抑えられるからです。

そのため、既存顧客である買手事業者との関係も見定めながら、インボイスに登録するか免税事業者のままでいるか選択しないといけないでしょう。

インボイスに登録すると、事務作業が増える

NPO法人だけの話ではありませんが、インボイスへ登録することで消費税の納税事務作業が増え、煩雑になります。

領収書・請求書の書式の変更の必要もあるし、利用している会計システムや作成フォーマットの修正もしなければいけなくなるでしょう。

さらに、売手側から受け取る請求書がインボイスにきちっと対応しているかの確認作業も生じます。インボイスに対応していない請求書、あるいは内容に不備がある請求書では、NPO法人は消費税の仕入税額控除を利用できませんから、消費税の納税負担が増えてしまいます。

そのような事態を防ぐためにも、1枚1枚受け取った請求書の内容をチェックする必要があるのです。

インボイスの登録方法

インボイスに登録することを考えているNPO法人のために登録方法をご案内しましょう。

e-Taxによる登録申請手続

インボイスを登録する際に便利な方法がe-Taxの利用です。「e-Taxソフト」、パソコンを利用する「e-Taxソフト(WEB版)」、タブレットやスマートフォンを利用する「e-Taxソフト(SP版)」などの種類があります。

画像引用元:e-Taxソフトについて

画像引用元:e-Taxソフト(WEB版)について

画像引用元:e-Taxソフト(SP版)について

まず、e-Taxでインボイスの登録申請をする際に準備するものを確認しておきましょう。

- 電子証明書(マイナンバーカード等)

- 利用者識別番号等(※)

※「e-Taxソフト(WEB版)」及び「e-Taxソフト(SP版)」でも取得できます

ここでは、「e-Taxソフト(WEB版)」と「e-Taxソフト(SP版)」による登録申請方法を解説します。

- 「e-Taxソフト(Web版)」または「e-Taxソフト(SP版)」にアクセスし、マイナンバーカードでログインする

- 利用者識別番号を取得し、作成帳票を選択し、質問に回答する形で入力していき申請情報と申請内容の入力を進める

- 内容を確認し、電子署名の付与を行う。電子署名の付与が完了したら、受信システムへの送信が可能になるので、送信してください

- 登録したメールアドレスに登録通知データが格納されたメールか届くので、記載されたリンクにアクセスし、登録通知データを確認する

なお、「e-Taxソフト(SP版)」は個人事業主しか利用できないので、NPO法人の場合は、「e-Taxソフト(WEB版)」か「e-Taxソフト」でインボイスの登録申請をします。

郵送による登録申請手続き

インボイスの登録申請は郵送でも手続きできます。以下のような手順に従って、手続きしてください。

- 国税庁のWebサイトから「適格請求書発行事業者の登録申請書」をダウンロードする

- ダウンロードした登録申請書をプリントアウトし、国税庁のWebサイトに記載されている記入例を参考に該当項目を埋めていく

- 記入が済んだ登録申請書を該当する各国税局のインボイス登録センターへ郵送する

- インボイス登録センターにて審査が進み、登録手続きが完了すると「適格請求書(インボイス)発行事業者」として公表される

インボイス登録センターについて

インボイス登録センターの所在地、登録番号や登録処理状況の問い合わせ先は以下のようになっています。

| 各局(所) | 管轄地域 |

| 札幌国税局インボイス登録センター | 北海道 |

| 仙台国税局インボイス登録センター | 青森県 岩手県 宮城県 秋田県 山形県 福島県 |

| 関東信越国税局インボイス登録センター | 茨城県 栃木県 群馬県 埼玉県 新潟県 長野県 |

| 東京国税局インボイス登録センター | 千葉県 東京都 神奈川県 山梨県 |

| 金沢国税局インボイス登録センター | 富山県 石川県 福井県 |

| 名古屋国税局インボイス登録センター | 岐阜県 静岡県 愛知県 三重県 |

| 大阪国税局インボイス登録センター | 滋賀県 京都府 大阪府 兵庫県 奈良県 和歌山県 |

| 広島国税局インボイス登録センター | 鳥取県 島根県 岡山県 広島県 山口県 |

| 高松国税局インボイス登録センター | 徳島県 香川県 愛媛県 高知県 |

| 福岡国税局インボイス登録センター | 福岡県 佐賀県 長崎県 |

| 熊本国税局インボイス登録センター | 熊本県 大分県 宮崎県 鹿児島県 |

| 沖縄国税事務所インボイス登録センター | 沖縄県 |

引用元:国税庁|郵送による提出先、登録番号の確認等の問合せ先のご案内

登録通知時期の目安

インボイスの登録申請をして、実際に登録通知がされるまでの時期を国税庁が公表しています。その内容によると、2024年2月29日時点での推計では以下のようになっています。

| 提出方法 | 登録通知までの目安 |

| e-Tax | 約1ヶ月 |

| 郵送 | 約1.5ヶ月 |

これはあくまでも目安であり、時期が保証されているわけではありません。

NPO法人のインボイス登録番号

NPO法人を含めて、法人のインボイス登録番号は国税庁の法人番号の先頭にTがついたものになります。例を挙げてみましょう。

- 法人番号:1234567890123

- インボイス登録番号:T1234567890123

法人格のない団体(任意団体)がインボイスに登録する場合

ここまで、NPO法人がインボイスに登録する流れを見てみましたが、法人格のない団体(任意団体)が登録する際のポイントもお伝えしておきましょう。

法人格のない団体というと、法人以外のNPOも含まれます。

法人格のない団体(任意団体)の場合、インボイス登録にあたって、組合全員が適格請求書(インボイス)発行事業者にならないといけません。

さらに「任意組合等の組合員の全てが適格請求書発行事業者である旨の届出書」を税務署に提出します。

「任意組合等の組合員の全てが適格請求書発行事業者である旨の届出書」についてはこちらのサイトを参照してください。

→国税庁|D1-68 任意組合等の組合員の全てが適格請求書発行事業者である場合における適格請求書の交付

提出した書類の控えは組合員全員が保存する必要があります。

まとめ

今回は、インボイス制度がNPO法人にどう影響し、どのように対応すべきかを解説しました。

インボイス制度は様々な事業者に影響を与えていますが、NPO法人も例外ではありません。状況により登録が必要になる場面もあります。

そこで記事の内容を精査していただき、自分たちで運営するNPO法人をどのようにインボイスに対応させるかを考えてください。