COLUMN経営コラム

COLUMN経営コラム

グループ会社間のインボイス対応・立て替えが行われた場合の立替金精算書の記載事項は?

2024.03.08

税務経理

2023年10月1日に施行が始まったインボイス制度ですが、すでに登録している企業も多いことでしょう。そんな中で今回取り上げるのは、グループ会社間での対応です。グループ会社間でも様々なやりとりがあるでしょうが、インボイスにどのように対応すべきかよくわからないというケースもあるでしょう。そこで詳しく説明するので、適切に対処してください。

この記事は各分野のプロフェッショナルが在籍する団体が執筆を担当しているので、内容は確かですから、安心してお読みください。

▼ この記事の内容

企業グループはインボイスにどう対応すべきか?

インボイス制度が始まったのを受け、どう対応するか色々と調べたことでしょう。国税庁のホームページや各種サイトにも説明が載っているので、ある程度は対応の仕方もわかったはずです。

そんな中で、あまり取り上げられないのが企業グループの対応方法です。国税庁でも特に企業グループの対応について指針は示していません。

そのため、どのように対応すべきかは各企業グループの判断に任されています。企業グループの傘下にある各社の間で対応が異なっていてもよく、基本的には各自判断で決めることです。

しかし、インボイスへの対応が各グループ会社で異なると、別々の取り扱いになり、企業グループ全体を見たときに、非効率な運営になってしまいます。そのため、企業グループでは、統一した指針の下、インボイスに対応する方が望ましいでしょう。

事業内容が異なれば、対応が異なるのもやむを得ない

企業グループといっても、全グループ会社が同じ事業を営んでいるとは限りません。それぞれのグループ会社で違うサービスを扱い、別々の事業を営んでいることもあるでしょう。

そのような場合、インボイスへの対応を統一しにくいことがあります。統一が難しいということなら、無理をせず各社に対応を任せましょう。

各グループ会社で扱っているシステムが異なる場合もあり、それを同じものにするのは大変です。企業グループ全社でインボイスに同じ対応をするのが望ましいとはいえ、同一対応が難しければ、各自の対応に任せてください。

グループ会社間で立て替えが合った場合

ここからは記事の本題である、グループ会社間で代金の立て替えが合った場合に、どうインボイスに反映させたらいいのかという問題を扱っていきます。

グループ会社間での立て替えというと、次のようなケースがあるでしょう。

◆親会社が子会社の原材料購入費を立て替える

◆親会社が子会社のシステム利用料を立て替える

◆親会社が子会社の家賃を立て替える

親会社が子会社の立て替えを行うほか、共同購入というケースもあるでしょうが、いずれにしろ親会社に一定の負担を強いることになります。ただ、立て替えですから、結局は子会社が代金の支払いをすることになるでしょう。

そこで課題になるのが、発行されるインボイスの宛先です。この問題について詳しく検証します。

親会社が立て替え払いをした場合、インボイスの宛先は親会社になる

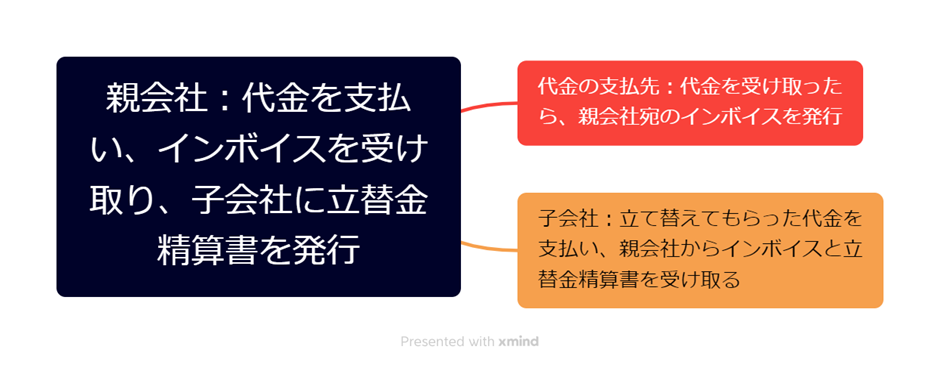

親会社が子会社が支払う代金分の立て替えを行った場合、支払った先のお店や企業などが発行するインボイスは親会社宛になります。子会社宛にはなりません。

インボイスは基本的に売り手が買い手に発行するものなので、この場合、買い手は親会社になりますから、親会社宛のインボイスが発行されます。

インボイスがないと、消費税の仕入税額控除を利用できない

親会社に発行されるインボイスは子会社が関係ないので、子会社はこのままでは消費税の仕入税額控除を利用できません。

親会社が代金を立て替えるといっても、結局、最終的な支払いをするのは子会社ですから、その支払い分について消費税の仕入背額控除を利用できないと、納税負担が増え、損をしてしまいます。

そこで、どのようにすれば、親会社に発行されたインボイスで、子会社が消費税の仕入税税額控除を利用できるようになるのかを考えてみましょう。

親会社に発行されたインボイスと立替金精算書を保存する

親会社に発行されたインボイスでは子会社は利用できないので、消費税の仕入税額控除は利用できません。

そこで必要になるのが、親会社に立替金精算書という書類を発行してもらうことです。立替金精算書があることで、インボイスの発行先が親会社でも、実際に消費税の仕入税額控除を受けるのが子会社であると証明することができます。

ただし、インボイスの発行相手が多くなり、コピーが大量になって、発行がむずかしくなる場合は、親会社は子会社にインボイスを交付しなくてもいいことになっています。この場合は、子会社は親会社から発行された立替金精算書のみで、消費税の仕入税額控除を受けられるようになります。

親会社はインボイス登録事業者でなくてもいいが…

子会社が支払うべき代金を立て替えて、自社宛のインボイスが発行されたら、子会社にそのンボイスと立替金精算書を発行すれば、子会社も消費税の仕入税額控除を受けられます。

しかし、立替金精算書を発行する親会社はインボイス登録事業者でなくてもいいのです。とは言え、子会社がインボイスに登録し、親会社が登録しないということは現実的にはないでしょうから、この点については考える必要がないでしょう。

立て替え払い先がインボイス未登録の場合

親会社が子会社の代金を立て替えた先がインボイス発行事業者未登録の場合があります。この場合は、消費税の仕入税額控除とは関係がなくなるので、親会社は立替金精算書を発行する必要はありません。インボイスも発行されません。

インボイスが発行されない取引の場合

親会社が子会社に代金を立て替えた場合でも、インボイスが発行されない取引があります。インボイスの交付義務が免除されている取引で、以下のサイトの以下の項目に概要が示されています。

→国税庁|消費税の仕入税額控除の方式としてインボイス制度が開始されます|(2) インボイスの交付義務免除

このような取引では、帳簿のみの保存で消費税の仕入税額控除を行えます。つまり、親会社は子会社に対して、インボイスや立替金精算書を発行する必要はありません。

立替金精算書の記載事項

親会社が子会社の代金を立て替えた場合に発行することになる立替金精算書に何を記載すればいいのかをまとめてみましょう。

法的に決まった書式というものはないのですが、これだけは盛り込んでおかなければいけないという要素があるので、確認しておいてください。

代金を立て替えた親会社の名称、及び登録番号

まず、立替金精算書には子会社の代金を立て替えた親会社の名称と登録番号を記載します。個人の場合は氏名になりますが、親会社ということになるので、事業者名になるでしょう。

登録番号については、インボイスに登録した後に送付される通知書に記載されています。

取引年月日

親会社が代金を立て替える取引を行った日付を記載します。インボイスに記された取引年月日です。

取引年月日の記載があることで、期間の限定ができます。

間違ってはいけないのは、立て替え精算書の発行日を記載しないことです。あくまでも代金の立て替えを行った取引が対象の年月日を記載します。

取引内容

親会社がどの取引に関して子会社の代金を立て替えたのか、取引内容を明確にする必要があります。取引内容は支払いを行った先のお店や企業が発行したインボイスに記載されていますから、そのまま転記しましょう。

税率ごとに分けた合計額と適用税率

続いて、取引金額の合計額を記載するのですが、適用税率ごとに分けます。2024年3月5日時点での消費税の税率は、標準税率が10パーセント(消費税率7.8パーセント、地方消費税率2.2パーセント)で、軽減税率は8パーセント(消費税率6.24パーセント、地方消費税率1.76パーセント)です。

括弧内の項目は記載する必要がありませんから、取引合計額ごとに標準税率か軽減税率かを明らかにします。

税率ごとに分けて合計した消費税額

取引合計額ごとの消費税率を記載したら、今度はその消費税額を計算したものを加えます。

取引内容が複数ある場合は、各項目で適用税率が異なることがあるので、計算間違えをしないように1つ1つ分けながら算出してください。

立て替えを受けた子会社の事業者名と登録番号

最初に立て替えをした親会社の事業者名と登録番号を記載しましたが、今度は立て替えを受ける子会社の番です。事業者名と登録番号を記載しましょう。

これで親会社宛に発行されたインボイスが子会社のためのものであるとの証明になります。

子会社の登録番号はあらかじめ確認しておいてください。

インボイスである請求書や領収書の番号なども記載した方がいい

親会社に発行されたインボイスの請求書や領収書などの番号も、立替金精算書に記載した方がいいでしょう。確認がしやすくなります。

インボイス制度下での消費税額の計算方法

インボイス制度下での消費税額の計算方法はいくつかあります。積み上げ計算と割り戻し計算です。それぞれの概要を説明しましょう。

積み上げ計算

積み上げ計算の基本的な計算式は以下のようになっています。

画像引用元:国税庁|No.6391 課税仕入れに係る消費税額の計算

積み上げ計算はさらに請求書等積上げ計算と帳簿積上げ計算に分かれます。

▼請求書等積上げ計算

請求書等積上げ計算とは、インボイスに記載された消費税額などのうち、課税仕入に関する部分の合計額に78/100を掛けて算出します。

▼帳簿積上げ計算

帳簿積上げ計算では、帳簿に記載された仮払消費税などの額に78/100を掛けて、算出します。仮払消費税の額は、課税仕入れの都度、課税仕入れに関する支払対価の額に10/110(軽減税率の対象は8/108)を乗じて算出した金額です。

※仮払消費税の額に1円未満の端数が生じたときは、切り捨てか四捨五入してください。

※課税仕入れの都度とは、インボイスが発行され、インボイス単位ごとに帳簿に仮払消費税額として計上している場合。あるいは、課税期間の範囲内で一定の期間内に行った課税仕入れにつきまとめて交付を受けたインボイスを単位として帳簿に仮払消費税額として計上している場合です

※課税仕入れに関する支払対価の額には消費税額が含まれるので、納品書に税抜対価の額が記載されていて、帳簿に仮払消費税として記載する際は、当該税抜対価の額に10/100(軽減税率の場合は8/100)を乗じて、算出しても構いません。

割り戻し計算

割り戻し計算の計算式は以下の通りです。

画像引用元:国税庁|No.6391 課税仕入れに係る消費税額の計算

簡単に説明すると、税率ごとに区分した課税期間中の課税仕入れに関する支払対価の額の合計額に、108分の6.24または110分の7.8を掛けて算出した金額を仕入税額とすることができます。

ただし、割戻し計算により仕入税額を計算できるのは、売上税額を割戻し計算している場合のみです。

原則は割り戻し計算

消費税額の計算の原則は割り戻し計算です。積み上げ計算は特例になり、中でも帳簿積上げ計算が利用しやすいです。

帳簿積上げ計算では税込で入力し、端数は四捨五入で処理すればよく、インボイスをまとめた単位で計算できます。

まとめ|企業グループにおけるインボイスの対応を知っておこう

今回は、企業グループのインボイスへの対応、特に立て替え支払いがあったときの対応について説明しました。

国税庁のホームページを見ても、企業グループがインボイスにどう対応すべきかは記載されていません。企業グループ内で立て替え払いがあったときの説明もありませんでした。

そこで最後に簡単にまとめておくと、立て替えをした親会社に発行されたインボイスでは子会社は消費税の仕入税額控除を受けられません。そのため、発行されたインボイスのコピーとともに立替金精算書という書類を交付してもらいます。

立替金精算書が交付されることで、親会社に発行されたインボイスでも子会社が消費税の仕入税額控除を受けられるようになります。

国税庁のホームページには企業グループの説明はありませんが、立替金精算書については記載されています。その内容も良く検討しながら、親会社、子会社ともに適切に対応しなければいけません。そのうえで、消費税の納税負担が軽くなるように取り計らってください。