COLUMN経営コラム

COLUMN経営コラム

インボイス制度と農家の関係や農協特例について解説

2024.03.21

税務経理

2023年10月1日にスタートしたインボイス制度はさまざまな業種に影響を与えていますが、農家も例外ではありません。農家でもインボイス発行事業者になるかどうかを選択しなければいけなくなりました。

今回はこの辺の事情とインボイス交付が免除される農協特例について詳しい説明をします。

記事は、インボイス制度や農家との関係について通じたプロフェッショナルが在籍する団体が執筆を担当しています。内容については十分に検証しているので、信頼性は確かです。

▼ この記事の内容

インボイス制度が農家に与える影響

インボイス制度によって、農家はどうなるでしょうか。状況に応じても変わってくるので、詳しく解説します。

インボイス制度とは?

まず、かんたんにインボイス制度の概要を説明しておきましょう。

インボイス制度がスタートしたのは2023年10月1日で、以降、売手がインボイスを交付し、買手がそれを受け取って保存することで、消費税の仕入税額控除を受けられます。

消費税の仕入税額控除とは、消費税の納税をする際に、売上にかかった消費税から仕入や経費にかかった消費税を差し引けるという制度です。つまり、消費税を二重に納めなくて良くなるということですから、納税負担が減ります。

インボイス制度の導入に伴い、インボイス発行事業者に登録すると、インボイスを交付できるようになり、買手に渡すと。買手は消費税の仕入税額控除を受けられます。

逆に言うと、インボイス発行事業者に登録していない事業者はインボイスを交付できないので、未登録事業者との取引では、買手は消費税の仕入税額控除を受けられません。そのため、消費税の納税額が増え、損をすることになります。

インボイスに登録すると、課税事業者になる

インボイスに登録したインボイス発行事業者は課税事業者になり、消費税を納税する義務が生じます。

農家には免税事業者が多い

農家の場合、免税事業者が多いですが、インボイス制度の開始に伴い、インボイスに登録して、課税事業者になるケースも増えました。

売手・買手ごとのインボイス制度の影響

農家が生産した農産物には売手と買手が存在しますが、売手や買手の状況によってインボイス制度の影響が変わってきます。それぞれの状況を確認してみましょう。

買手が課税事業者の場合

農産物の買手が課税事業者の場合、売手がインボイスを交付してくれないと、消費税の仕入税額控除を受けられなくなり、消費税の納税額が増えます。

そのため、インボイスに登録していない非課税事業者との取引を嫌がるようになるかもしれません。

買手が非課税事業者の場合

農産物の買手が非課税事業者の場合は、消費税の納税義務はないので、インボイスを交付してもらう必要はありません。売手がインボイスに登録しようが登録していないようが、取引に影響は出ないでしょう。

売手が課税事業者の場合

農産物の売手が課税事業者でインボイスに登録している場合で、買手が課税事業者なら、インボイスを交付することで、買手は消費税の仕入税額控除を受けられます。消費税の増税額を抑えられるのです。

農産物の売手が課税事業者で、買手が非課税事業者の場合は、インボイスの交付は不要です。

売手が非課税事業者の場合

農産物の売手が非課税事業者で、買手が課税事業者の場合、インボイスの交付がないので、買手は消費税の仕入税額控除を受けられません。

売手が非課税事業者で、買手も非課税事業者の場合は、インボイス制度の影響はありません。

農業用資材や農機などを購入する場合

課税事業者である農家が農業用資材や農機などを購入する場合で、消費税の仕入税額控除を受けたい場合、取引先からインボイスを交付してもらわないといけません。取引先が免税事業者の場合、インボイスの交付はできないので、消費税の仕入税額控除は利用できません。

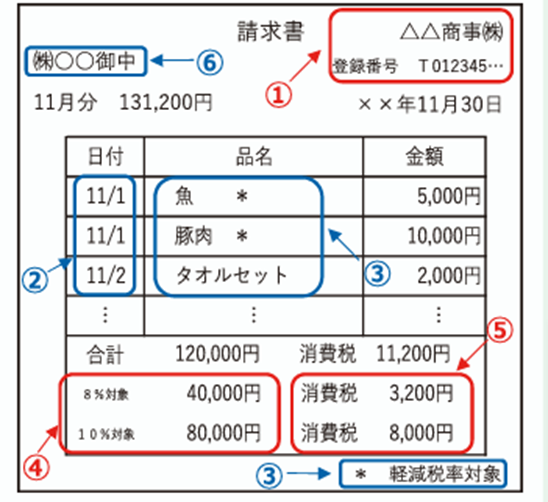

インボイス(適格請求書)に記載する事項

農家がインボイスを交付することになったときのために、記載すべき事項を確認しておきましょう。次のような項目を記載します。

① インボイス発行事業者の氏名or名称&登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜or税込)&適用税率

⑤ 税率ごとに区分した消費税額など※

⑥ 書類の交付を受ける事業者の氏名or名称

※ ⑤の「税率ごとに区分した消費税額など」の端数処理は、税率ごとに1回ずつとなります。

画像引用元:国税庁|適格請求書など保存方式の概要

農家にはインボイスの特例がある

インボイス制度が農家に与える影響を見てみましたが、農家の場合、特例が適用されることがあります。どのような特例か、特徴を見てみましょう。

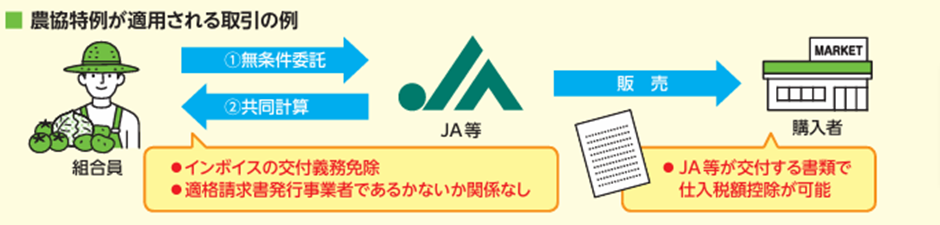

①農協特例

農協特例とは、農家が農協(JA(ジェイエー、Japan Agricultural Cooperativesの略))などに委託販売しているときにインボイスを交付しないで済む特例です。次のような要件があります。

○無条件委託方式と共同計算方式を採用している

※1 無条件委託方式出荷した農林水産物について、売値、出荷時期、出荷先などの条件を付けずに、その販売を委託すること

※2 共同計算方式一定の期間における農林水産物の譲渡に係る対価の額をその農林水産物の種類、品質、など級その他の区分ごとに平均した価格をもって算出した金額を基礎として精算すること

この2つの条件が揃うと、農家が農協の組合員で、農協が委託販売している場合、インボイスの交付をしないで済みます。代わりに、仲介販売をしている農協がインボイスを買手に交付することになります。

買手は農協が交付するインボイスで消費税の仕入税額控除を利用できるのです。

この場合、売手の農家自体はインボイス発行事業者であってもなくても構いません。インボイスに登録していなくても、農協がインボイスを交付し、買手に交付することになります。

インボイス発行事業者でなければ、消費税の納税負担が生じないのがいいところ。消費税納税に関する面倒な事務作業もありませんから、本業に集中しやすくなるでしょう。

画像引用元:JAグループ|インボイス制度

農協特例の対象になる品目の例は以下のようなものです。

▶米⇒主食用米・米粉用米・飼料用米・加工用米・輸出用米・酒造好適米・水稲もち米・陸稲もち米・備蓄米、

▶麦⇒二条大麦・普通小麦・規格外麦・大豆・規格外大豆・そば

▶園芸品目

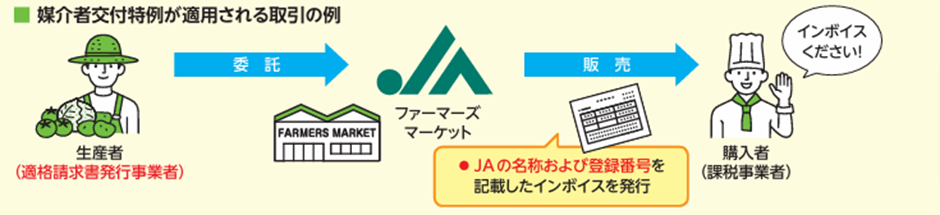

②媒介者交付特例

農家に適用されるインボイス制度の特例2つ目は、媒介者交付特例です。正式には農家だけに適用される特例ではありませんが、農家も利用できます。

媒介者交付特例の概要は以下の通りです。

▶売手の農家(生産者)が買手に農産物を販売するときに媒介者を挟んで委託販売を行う

▶委託販売を引き受けた事業者(受託者)が売手(農家)に代わって、インボイスを交付する

媒介者交付特例では、売手(農家)も委託販売事業者(受託者)もインボイス発行事業者になっていないといけません。

農協特例では、売手はインボイス発行事業者でなくてもいいのですが、媒介者交付特例ではインボイスに登録しておく必要があります。

もう一つ要件があって、売手は委託販売事業者に取引までにインボイス発行事業者であることを伝える必要があります。

これらの要件を満たすと、委託販売事業者が売手の農家に代わって、インボイスの交付ができるようになり、農家自体はインボイスを交付しないで済むのです。ただし、インボイスの内容を確認してください。

委託販売事業者が売手に代わって交付するインボイスには、売手の氏名やインボイスの登録番号は記載しません。記載するのは委託販売事業者の氏名やインボイスの登録番号です。

媒介者交付特例が適用される取引としては、農家の場合、JAファーマーズマーケットに委託販売などする場合が当てはまります。JAファーマーズマーケットでの委託販売では無条件委託方式および共同計算ではないため農協特例は利用できません。代わりに、媒介者交付特例を利用できます。

画像引用元:JAグループ|インボイス制度

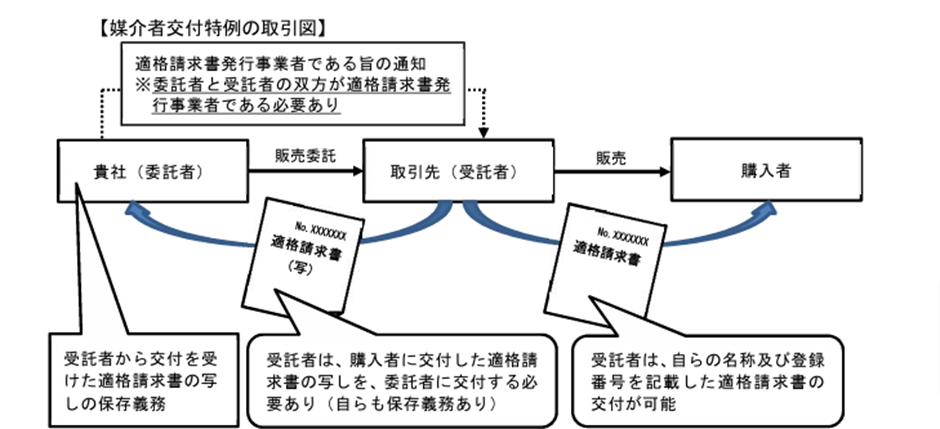

媒介者交付特例を利用する場合に、行うべきことをまとめてみましょう。

▶委託販売事業者(受託者)がすること

媒介者交付特例を利用する場合に、委託販売事業者がすることは以下のようなことです。

A.交付した適格請求書の写しor提供した電磁的記録を保存する

B.交付した適格請求書の写しor提供した電磁的記録を速やかに農家に交付or提供する

▶売手(農家)がすること

媒介者交付特例を利用する場合に、売手がすることは以下の通りです。

A.自己が適格請求書交付事業者でなくなった場合、その旨を速やかに委託販売事業者に通知する

B.農家の課税資産の譲渡などについて、委託販売事業者が農家に代わってインボイスを交付していることから、農家においても、委託販売事業者から交付された適格請求書の写しを保存する

画像引用元:国税庁|3 適格請求書の交付方法

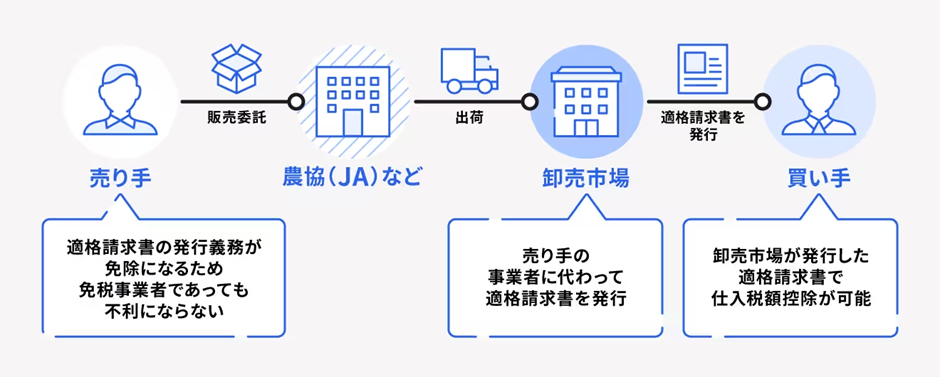

③卸売市場特例

農家に適用されるインボイス制度の特例3つ目は、卸売市場特例です。

これは売手に代わって、卸売市場がインボイスを交付することで、売手の農家がインボイスを交付しなくて済む特例です。対象の卸売市場は以下のようになっています。

特例の対象となる卸売市場

①:農林水産大臣の認定を受けた中央卸売市場

②:都道府県知事の認定を受けた地方卸売市場

➂:①及び②に準ずる卸売市場として農林水産大臣が財務大臣と協議して定める基準を満たす卸売市場のうち農林水産大臣の確認を受けた卸売市場

卸売市場特例の対象となる商品の要件は以下の通りです。

○生鮮食品、日常的に食べられる加工食品、花き、野菜や野菜の苗など

○卸売市場や農協などに委託することを通じて取引されている

卸売市場特例を利用すると、売手は免税事業者のままでも、卸売市場がインボイスを交付してくれます。つまり、インボイス発行事業者になってもいいし免税事業者のままでもよく、自由に方針を選べます。免税事業者としての不利益も避けられるでしょう。

インボイス制度に伴って農家が考えるべきこと

2023年10月1日に始まったインボイス制度ですが、農家としてはどのように対応するべきでしょうか。これまでの説明も踏まえながら、今後取るべき方針を考えてみましょう。

免税事業者のままでいる

農家には免税事業者も多いですが、インボイス制度が始まっても、そのまま免税事業者のままでいるという選択肢もあります。

では、どのような場合に免税事業者のままでいた方がいいのでしょうか。いくつか例を挙げてみましょう。

▶主な取引先が免税事業者や簡易課税事業者なら、インボイスを交付しなくていいので、免税事業者のままでOKな場合が多い

▶消費税納税やインボイス交付に伴う事務処理負担が大変で、対応しにくい場合は、免税事業者のままでいるという選択もあり

▶農協特例などの各種特例を利用でき、インボイスを代わりに交付してくれるところが見つかるのなら、免税事業者のままでもOKな場合があり(媒介者交付特例を除く)

免税事業者のままでもOKというケースはいろいろありますが、取引先との打ち合わせはしっかり行っておきましょう。もし取引先が免税事業者との取引でインボイスの交付を受けられないと、仕入税額控除を受けられません。

そのため、取引内容の見直しを求められることもあるので、本当に免税事業者のままでいた方がいいのか、じっくり検討してください。

インボイス発行事業者になる

インボイス制度に合わせて、農家がインボイス発行事業者になる道もあります。インボイス発行事業者になると、課税事業者にもなるので、消費税の納税負担が新たに生じます。

それでも、インボイス発行事業者を選択することで、次のようなメリットが得られます。

▶インボイスを交付できるようになり、取引先が消費税の仕入税額控除を利用できる

▶取引先の納税負担が減ることから、同じ条件で引き続き取引を続けてもらえる

▶価格の減額交渉などもない

▶新しい取引先を開拓しやすい

取引先との関係を考えると、インボイス発行事業者になっている方がいいケースも多いです。

新しい取引先を開拓する場合も、免税事業者よりもインボイス発行事業者の方が有利です。インボイスを交付できる農家との取引を優先する取引先も多いからです。インボイスを交付できない農家では、消費税の納税額が増えそうだと思うと、取引先が積極的にお付き合いしてくれないかもしれません。

まとめ

今回は、インボイス制度が農家に与える影響と、農家が利用できるインボイス制度の特例などを紹介しました。

インボイス制度の導入により、さまざまな業種に影響が出ていますが、農家でもその影響を被ることがあります。ただ、農家には特例提供がある場合があるので、上手に利用すると、インボイスの発行をしなくて済むかもしれません。

そうなれば、わざわざインボイス発行事業者にならなくても、非課税事業者であっても大丈夫なケースもあります。非課税事業者なら、消費税の納税負担も生じず、納税事務も発生しないので、便利でお得です。

ただ、特例にもよるので、記事の内容をよく確認してください。いずれにしろ、特例が利用できる農家は他の業種よりも有利なことがあります。