COLUMN経営コラム

COLUMN経営コラム

インボイス制度によって法人化するメリット・合同会社がおすすめ

2024.03.18

税務経理

インボイス制度の開始に伴って、法人化する個人事業主が増えていますが、今回はそのメリット・デメリットなどを考えてみます。法人化というと、株式会社や合同会社になったりしますが、おすすめなのは合同会社になることです。どうしてか、その理由も解説します。

個人事業主がベストなタイミングで法人化すると、面倒なことはありますが、お得なことも多いです。可能なら、ぜひ法人化を検討してみてください。

この記事は各分野のプロフェッショナルが在籍する団体が執筆を担当しています、権威ある団体が後ろ盾にあるので、どうぞ安心して記事をお読みください。

▼ この記事の内容

法人化とは?

法人化は法人なりとも言い、個人事業主が法人を設立し、その法人に今まで行っていた事業を引き継がせることです。

法人化は単なる会社設立とは違います。個人事業主として活動していた時代の事業、資産、負債をすべて引き継ぐことになります。

ただ、手続き自体は会社設立も法人化も同じです。継承という点が異なることになります。

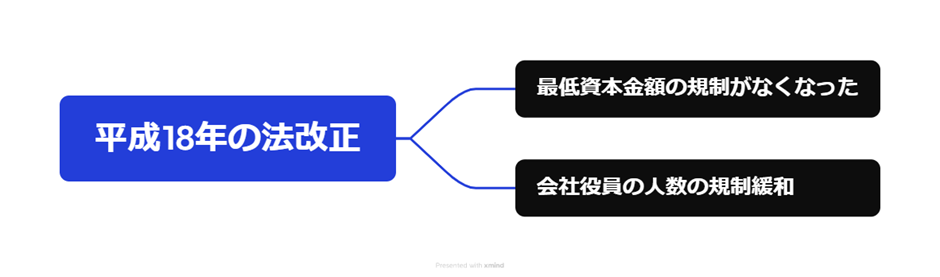

法人化がしやすくなった

平成18年の法律改正により、個人事業主が法人化する際のハードルが下げられました。どのような改正が行われたのか、確認してみましょう。

▼最低資本金額の規制がなくなった

以前は、法人化して新設法人を設立する場合、最低資本金額を確保しなければいけませんでした。有限会社であれば300万円以上、株式会社であれば1,000万円以上の資本金が必要でした。

ところが、平成18年の法改正により、最低資本金額の規制は撤廃されます。資本金がいくらでも法人化できるようになったのです。極端な話、資本金1円でも法人化は可能です。

▼会社役員の人数の規制緩和

以前は、法人化で株式会社を設立するにあたって、最低でも4人の役員(取締役3人+監査役1人)を置く必要がありました。

しかし、平成18年の法改正により、非公開会社の場合、取締役が1人以上いればよいことになりました。つまり、個人事業主なら、その個人一人が取締役に就任すれば、大丈夫だということです。

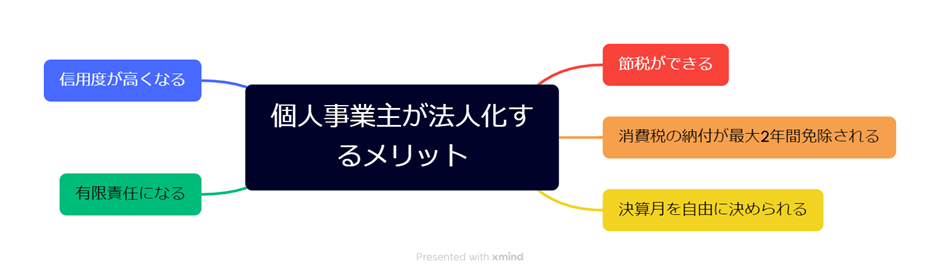

個人事業主が法人化するメリット

平成18年の法改正により、個人事業主は法人化しやすくなりましたが、法人化によりどのようなメリットが得られるのかを考えてみましょう。

▼信用度が高くなる

個人事業主よりも法人の方が信用度が高いです。

法人なら、登記簿謄本に会社の所在地や資本金、役員などの重要事項が記載され、確認可能。一方、個人事業主は店舗の所在地などの登記は必要なく、外部から確認ができません。

取引先によっては、法人相手としか取引しないというところもあります。

▼有限責任になる

個人事業主は無限責任、法人は有限責任となります。

無限責任では事業に失敗した場合の負債はすべて返済することになるのに対して、有限責任では出資した範囲内での返済でよく、返済負担が減るのがメリットです。

▼節税ができる

個人事業主が法人化すると、節税メリットを受けられます。

まず役員報酬は経費計上ができ、法人税を減らすことができます。給与所得控除も適用でき、65~220万円の控除が可能です。

個人事業主で繰越控除できる期間は3年間ですが、法人化した場合10年まで延びます。

▼消費税の納付が最大2年間免除される

インボイス制度の開始により、インボイス登録事業者に消費税の納税負担が生じますが、法人化した個人事業主は最大2年間、消費税の納税義務が免除されます。ただし、条件があります。

☆資本金は1,000万未満

資本金が1,000万を超えると、法人化しても、2年間の消費税免除期間は適用されなくなります。

☆設立1年目の前半6カ月で売上1,000万円を超えない

法人化して1年目の前半6ヶ月の売上が1,000万円を超えなければ、2年間の消費税納税免除期間を利用できます。

▼決算月を自由に決められる

個人事業主の場合、事業年度は1~12月で、翌年の3月15日までに確定申告をすることになっています。この時期を変えることはできません。

一方、法人は事業年度を自由に決められます。各事業年度に係る計算書類の作成は大変ですが、繁忙期と決算期がかぶらないように設定するといったことも可能で、融通が利きやすいです。

個人事業主が法人化するデメリット

個人事業主が法人化するメリットを見てみましたが、反対にデメリットはどうなっているでしょうか。いくつかあるので、解説しましょう。

▼事務手続きが煩雑になる

個人事業主時代は、事務手続きにそれほど手間がかからない場合も多いですが、法人化すると手続きが煩雑化します。

日々の経理処理や決算手続きも複雑になり、税務署に提出する書類も増えます。個人事業主なら事務手続きを自分でこなせる場合もありますが、法人化すると、税理士に依頼したり、事務スタッフを雇ったりなどの余分なコストが生じやすいです。

▼赤字決算でも免税にならない項目がある

個人事業主の場合、赤字決算なら消費税や住民税を納める必要はなくなります。

一方、法人でも赤字決算で法人税や法人住民税の法人税割、法人事業税の納税義務はなくなりますが、法人住民税の均等割は納めなくてはいけません。法人住民税の均等割は利益に対する税金ではなく、法人規模や事業所の有無を対象にした税金だからです。

又、インボイスに登録した法人なら、消費税の納税義務も生じます。

社会保険に加入しないといけない

法人化すると、健康保険や厚生年金などの社会保険に加入しないといけません。加入すると、個人事業主時代に支払っていた国民健康保険料や国民年金保険料よりも割高になるケースが多いです。

法人化して、消費税の免税期間を活用するためのポイント

個人事業主がインボイスに登録をすると、消費税の納税義務が生じますが、法人化により2年間納税義務が免除されると説明しました。

ただ、消費税の納税免除期間を活用するうえで、押さえておきたいポイントがあるので、解説しましょう。

消費税の納税額を把握する

インボイスに登録し、課税事業者になると、消費税を納税することになるのですが、納税額がどのくらいになるのかをまず把握しておく必要があります。

商品やサービスを販売すると、買い手側は代金と消費税が加味された金額を支払います。売手側はその金額を受け取りますが、その中の消費税額を確認しておく必要があるでしょう。

全ての商品・サービス販売で受け取った消費税額がいくらになっているのか知っておかないと、免税適用を受ける際に困ります。

消費税の納税額については、顧問税理士に管理してもらっていることもあるでしょうし、会計ソフトで管理していることもあるでしょう。いずれかの方法で納税額を確認しておきましょう。

消費税に対応した経理方式を導入する

実務面での対応になりますが、インボイスに登録したら、消費税に対応した経理方式を採用する必要があります。種類としては、2つあります。「税込経理方式」か「税抜経理方式」のいずれかです。

「税込経理方式」では、消費税も含めて売上や費用などを計上します。「税抜経理方式」では、売上や費用と消費税を分けて計上。

このうち消費税納税額を把握しやすいのが「税抜経理方式」です。「税抜経理方式」では、仕入れにかかる消費税は「仮払消費税」とし、売上にかかる消費税は「仮受消費税」として仕訳します。その差額を納税することになり、消費税額がわかりやすいです。

※簡易課税制度なら仮受消費税の金額が納税額になります

法人化する場合は、インボイスの影響を考慮する

個人事業主が法人化する場合は、インボイスによる影響を確認しておきましょう。

個人事業主時代にすでに課税事業者になっている場合、法人化後にリセットされるので、又選択し直す必要があります。つまり、インボイス導入後に法人化のメリットを受けようと思えば、もう一度課税事業者として選択する手続きを踏まなければいけません。

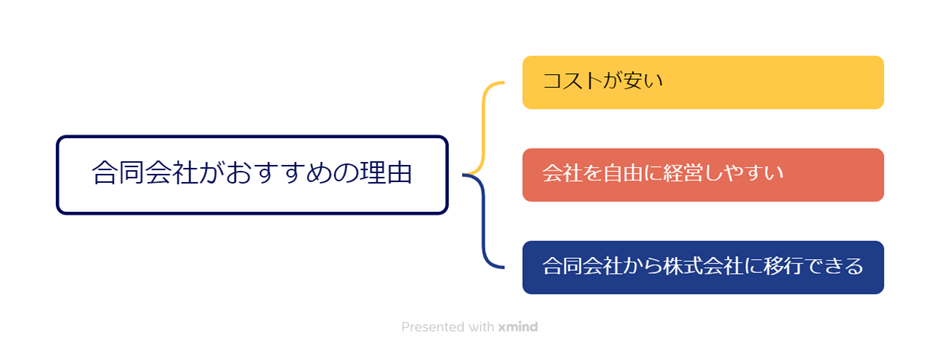

インボイスに伴って法人化するなら、合同会社設立がおすすめ

個人事業主が法人化する方法としては、株式会社設立や合同会社設立などの方法がありますが、インボイスに伴って法人化するなら、合同会社設立がおすすめです。その理由を解説します。

コストが安い

法人化ともなれば、一定のコストがかかりますが、株式会社設立より合同会社設立の方がコストが安くなります。

まず登録免許税が株式会社の設立時よりも安く、定款認証と認証料が必要ありません。

設立費用も株式会社が20万円で、合同会社が6万円です。

運営コストが抑えられるのも合同会社の方です。役員の任期がありませんから、いったん設立すれば、役員の任期毎に発生する重任登記にかかる登録免許税も株主総会や決算公告も不要で、余計なコストがかかりません。

会社を自由に経営しやすい

個人事業主が法人化する際に心配なのが、経営方針を維持できるかです。法人化により規則が変わって、これまでの経営方針も変えなければならないとなると、大変でしょう。

その点、合同会社設立なら、意思決定や利益分配の方法を定款で自由に決めることができます。株式会社設立よりも経営の自由度が大きいのです。

ということは、個人事業主時代の経営方針をそのまま継承することが可能ということ。外部から出資者が参加した場合は別ですが、基本的に経営方針を変えなくていいので、楽です。

もう一点加えておくと、合同会社は所有者と経営者が同じ人物になります。株式会社は所有者が株主で、経営者は別。

つまり、経営の意思決定をする際に、合同会社の方は自由に決めやすく、株式会社は株主総会で株主の意向を聞かないといけないのです。面倒ですね。

合同会社から株式会社に移行できる

事業規模を拡大したい場合、合同会社から株式会社に移行したくなる場合もあるでしょうが、可能です。組織変更の手続きをすればいいのです。

そのため、まず合同会社を設立し、その後事業が順調に進んだ段階で株式会社に移行させるといった判断もできます。

反対に株式会社から合同会社に移行する際は、株主総会の承認を得なければいけません。

法人化して、免税事業者でいるべきか、課税事業者でいるべきか?

インボイス制度の導入により、法人化する個人事業主が増えていますが、逆に法人化しても、インボイスに登録せずに免税事業者のままでいる事業主もいます。

法人化後、免税事業者でいる方がいいのか、インボイスに登録し、課税事業者になる方がいいのか、迷うところです。そこでどちらがおすすめなのかを考えてみましょう。

免税事業者のままのメリット

個人事業主が法人化しても免税事業者のままだと、消費税の納税義務が生じませんから、納税負担が減るのがメリットです。

又、納税負担だけでなく、消費税の納税に伴う事務作業も発生しません。消費税の決算や申告に必要なデータ管理、申告書の作成、期限内の納税などのことは考える必要がなくなります。

つまり、金銭的にも事務作業という点でも、免税事業者のままの方が楽だということです。

しかし、デメリットもあります。免税事業者はインボイスを発行できないので、取引先が消費税の仕入税額控除を利用できません。消費税の仕入税額控除を受けられないと、取引先の消費税納税額が増えます。

そのような事態を嫌がる取引先としては、免税事業者との取引を減らしたり、敬遠したりすることも考えられます。

インボイスに登録して、課税事業者になるメリット

個人事業主が法人化して、インボイスに登録し課税事業者になると、インボイスの発行ができます。発行したインボイスを取引先が保存しておけば、消費税の仕入税額控除を受けられますから、消費税の納税負担が減ります。

ということは、取引先にとっても得なので、インボイスに登録した課税事業者との取引を積極的に行うようになるでしょう。

インボイスに登録すると、消費税の納税義務が生じるものの、取引先との取引拡大や販路拡大をする際にはメリットも大きくなります。

まとめ|インボイス制度に伴って法人化してみてはいかがですか?

今回は、インボイス制度と法人化の関係について説明しました。

インボイス制度の導入に伴って、法人化する個人事業主が増えています。法人化により、2年間の消費税納税義務の免除などがあるためでしょう。

法人化すると、事務作業が煩雑化し、必要なコストが増えるかもしれませんが、メリットも見逃せません。記事の内容を読んで、法人化のメリットを享受したいと思ったら、ぜひ検討してみてください。